1ЁЂ*ТУгЮЗўЮё*ЛњЦБПюЁЂ*ОМЭДњРэЗўЮё*ЛњЦБПю

діжЕЫАЕчзгЦеЭЈЗЂЦБЪєгкЬиЪтЕФдіжЕЫАЕжПлЦОжЄЁЃЖрЪ§ЧщПіЯТЃЌдіжЕЫАЕчзгЦеЭЈЗЂЦБЪЧВЛПЩвдгУгкдіжЕЫАЕжПлЕФЃЌжЛгадкВЦеўВПЁЂЫАЮёзмОжЕШЛњЙЙзіГіУїЮФЙцЖЈЕФЧщПіЯТЃЌВХПЩвдВЩгУдіжЕЫАЕчзгЦеЭЈЗЂЦБзїЮЊдіжЕЫАЕжПлЦОжЄЁЃ

БШШчЭЈааЗбЕчзгЦеЭЈЗЂЦБЃЌЙКНјТУПЭдЫЪфЗўЮёЕФдіжЕЫАЕчзгЦеЭЈЗЂЦБЁЃ

етРяЕФТУПЭдЫЪфЕФдіжЕЫАЕчзгЦеЭЈЗЂЦБгУгкЕжПлНјЯюЫАЖювВЪєгкЬиБ№ЙцЖЈЁЃ

Г§СЫвдЩЯСНжжЧщПіЭтЃЌЦфЫћЕФдіжЕЫАЕчзгЦеЭЈЗЂЦБОљЮДБЛШЯПЩгУгкНјЯюЫАЖюЕжПлЁЃ

ЯюФПЮЊЁА*ТУгЮЗўЮё*ЛњЦБПюЁБЃЌ*ОМЭДњРэЗўЮё*ЛњЦБЕФдіжЕЫАЕчзгЦеЭЈЗЂЦБЦфЪЕВЛЪЧВЦВП39КХЙЋИцдЪаэЕжПлЕФЙњФкТУПЭдЫЪфЗўЮёЕФдіжЕЫАЕчзгЦеЭЈЗЂЦБЃЌВЛЕУзїЮЊТУПЭдЫЪфЗўЮёРДЕжПлдіжЕЫАНјЯюЫАЖюЁЃ

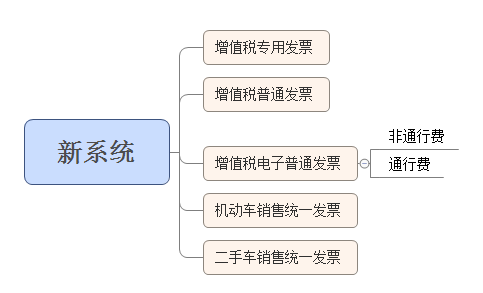

2ЁЂИіШЫЬЇЭЗЕФдіжЕЫАЕчзгЦеЭЈЗЂЦБ

ЙњМвЫАЮёзмОжЙЋИц2019ФъЕк31КХ ЙњМвЫАЮёзмОжЙигкЙњФкТУПЭдЫЪфЗўЮёНјЯюЫАЕжПлЕШдіжЕЫАеїЙмЮЪЬтЕФЙЋИцЃЌФЩЫАШЫЙКНјЙњФкТУПЭдЫЪфЗўЮёЃЌвдШЁЕУЕФдіжЕЫАЕчзгЦеЭЈЗЂЦБЩЯзЂУїЕФЫАЖюЮЊНјЯюЫАЖюЕФЃЌдіжЕЫАЕчзгЦеЭЈЗЂЦБЩЯзЂУїЕФЙКТђЗНЁАУћГЦЁБЁАФЩЫАШЫЪЖБ№КХЁБЕШаХЯЂЃЌгІЕБгыЪЕМЪЕжПлЫАПюЕФФЩЫАШЫвЛжТЃЌЗёдђВЛгшЕжПлЁЃ

3ЁЂЮоЪЕУћаХЯЂЕФТУПЭдЫЪфЗўЮёЗЂЦБ

4ЁЂдіжЕЫАЦеЭЈЗЂЦБЃЈжНжЪЃЉ

ШчЙћФуШЁЕУЕФТУПЭЗЂЦБЪЧдіжЕЫАЦеЭЈЗЂЦБЃЌФЧУДвВВЛЕУМЦЫуЕжПлЁЃ

ЙигкЗЂЦБЕФЗжРрЃЌЖўИчжЎЧАвВЫЕЙ§ЖрДЮЃЌДѓМвПЩвдПДЭМЁЃ

еўВпЙцЖЈСЫЃЌТУПЭдЫЪфЗўЮёПЩЕжПлЦОжЄВЂЮДЫЕдіжЕЫАЦеЭЈЗЂЦБЃЌЫљвдШчЙћШЁЕУЕФЪЧжНжЪЕФдіжЕЫАЦеЭЈЗЂЦБЃЌЪЧВЛЕУЕжПлЕФЁЃ

жСгкЮЊЪВУДВЛааЃПетИігІИУвВЪЧЫАОжГігкНїЩїЕФзіЗЈЃЌвђЮЊвЛжБвдРДЃЌЦфЪЕдіжЕЫАЦеЭЈЗЂЦБГ§СЫИіБ№ЃЈБШШчвддіжЕЫАЦеЭЈЗЂЦБЮЊдиЬхЕФХЉВњЦЗЯњЪлКЭЪеЙКЗЂЦБЃЉЭтЃЌЖМВЛЪЧПЩЕжПлЕФЦОжЄЁЃ