我们先来看看这段话,「你公司用于抵扣进项税的专用发票是否有开票单位和收款单位不一致的情况?是否有票面记载货物和实际入库货物不一致的情况?」

这句话来源于哪里?这句话是摘自某稽查局发给企业的自查提纲。

看到这句话的第一反应是什么?爱学习的人,第一反应就是,这句话说的是「三流合一」。

1

三流指的货物流、资金流、发票流。

「三流合一」最早的源头文件就是「国家税务总局关于加强增值税征收管理若干问题的通知」「国税发1995 192号」第三条,购进货物或应税劳务支付货款、劳务费用的对象。纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位,提供劳务的的单位一致,才能够申报抵扣进项税额,否则不予抵扣。

这个文件虽然是1995年的,但是仍然有效的。但是这句话可给广大的税务机关和纳税人造成了很大的政策理解差异。其中主要的理解差就是对所支付款项的单位=开具抵扣凭证的销货单位的理解。

「理解1」:收款方=发票注明的销售方

「理解2」:付款方=发票注明的购买方

「对1」,不管那个付款,保持收款方和发票销售方一致就符合政策。

「对2」,必须由发票上的购买方付款。

2

我们再来看看几个事项

「税务总局关于诺基亚公司实行统一结算方式增值税进项税抵扣问题的批复」国税函2006年1211号这样规定,诺基亚各分公司购买货物从供应商取得增值税专用发票,由总公司统一支付货款,造成购进货物的实际付款单位和发票上注明的购货单位名称不一致,不属于192号文的规定。

再结合文章开头说的那句话,我们其实可以判断,192号文想要表达的意思其实就是理解1「收款方=发票注明的销售方」,也就是不管那个付款,保持收款方和发票销售方一致就符合政策,就可以抵扣进项税。

3

那我们再回过头来,看目前最常见的,员工出差,使用自己银行卡支付住宿费,开具公司住宿费发票回公司报销,公司能否抵扣的问题。

这里实际付款是个人银行卡,发票注明的购货单位是个人所属的公司,那么符合三流合一吗?其实也没什么争议了,虽然不是公司直接支付给酒店。

其实总局在16年5月26日视频会政策解答中也提到,纳税人无论通过私人账户还是对公账户支付住宿费,只要其购买的住宿服务符合现行规定,都可以抵扣进项税。事实上,按照理解,对纳税人购进的其他任何服务,都没有因为付款账户不同而不允许抵扣进项税的规定。

4

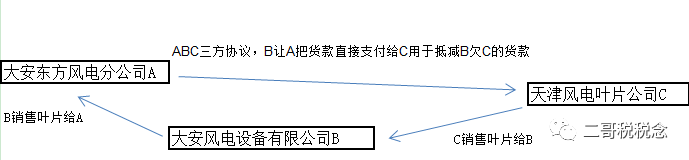

对于三流合一,我们再来看看由于三方抵账协议运用不当导致不符合三流合一的案例。《中国税务报》2014年10月一篇文章《理解政策有误违规抵扣被查》中说到的吉林大安东方风电分公司因为三流合一问题被处罚的情况又是怎么样呢?

在这个案例中,ABC公司通过三方协议约定,B公司让A公司将其欠自己的货款直接支付给C公司,以此来对抵B欠C的货款。

这个案例中,大安国税判定A公司从B公司取的发票,但是收款单位却是C公司,收款单位和开票单位不一致,不符合192号文,进行了进项税转出,缴纳滞纳金的决定。

而这个案例中的B,从C取得发票,通过三方协议让A支付货款,没有被处罚,其实也是因为开票方=收款方,符合192号文。虽然不是B自己支付的。

所以,不管是这个案例还是前面的分析,三流合一的要求就是开票方=收款方,不管你是自己支付还是委托第三方支付的。