如花的哥哥,铁柱,下了班来找丁老师喝茶。正好郑老师也在。看着铁柱一脸霉劲样,郑老师就问她,是不是被妹妹如花给批评了。

铁柱说,昨天被领导骂了一顿,如果事情不能补救,可能还会被罚款。这也就是总经理是自己叔叔,否则的话,可能要走人了。听妹妹如花说郑老师正好在丁老师这儿,这才过来的。

“来,说说咋回事?”郑老师给铁柱倒了杯茶,对他说。

是这么回事。

税务局要求铁柱家公司提供2019年银行贷款利息支出凭证,铁柱提供的资料,就是从网上银行打印的付利息回单。既没有提供银行贷款结息单,也没有提供发票。因为,银行就没有给过他们利息发票。而他提供的回单,也没有注明是银行贷款利息。结果,税务局要求要求公司进一步提供资料,贷款合同、利息结算单、发票。

铁柱说,贷款合同现成的,复印了拿过去就行;利息的结算单很好弄,找开户银行就能印出来,敲上银行的公章;可是银行收的利息,可从来没有给过发票呀。

“这就是你的不对了”,郑老师说。“根据《企业所得税税前扣除凭证管理办法》,交易对方为增值税登记纳税人必须以发票作为税前扣除凭证,未取得发票或者取得不合规发票的不得进行税前扣除。请问你,哪家银行不是增值税登记纳税人?”

“企业所得税汇算清缴的时候,不让你税前扣除,那就大个了。”

“根据刚才咱们说的那个扣除凭证管理办法的规定,企业应在当年度企业所得税法规定的汇算清缴期结束前取得税前扣除凭证。你应该在今年的5月31日前,取得银行贷款利息发票,企业所得税汇算清缴才没有问题。”

“那现在12月了,时间过去几个月了,怎么办呢?”铁柱又有点儿紧张了。

郑老师说,“没关系,在5月31日之后,你还有时间去银行取发票,只不过这样时间就比较赶。根据办法第十五条,汇算清缴期结束后,税务机关发现企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证并且告知企业的,企业应当自被告知之日起60日内补开、换开符合规定的发票、其他外部凭证。其中,因对方特殊原因无法补开、换开发票、其他外部凭证的,企业应当按照本办法第十四条的规定,自被告知之日起60日内提供可以证实其支出真实性的相关资料。”

“但是,你不能不取得发票,对于银行的收费。哪怕是你们转让的手续费,银行都应该提供发票的。”丁老师说。

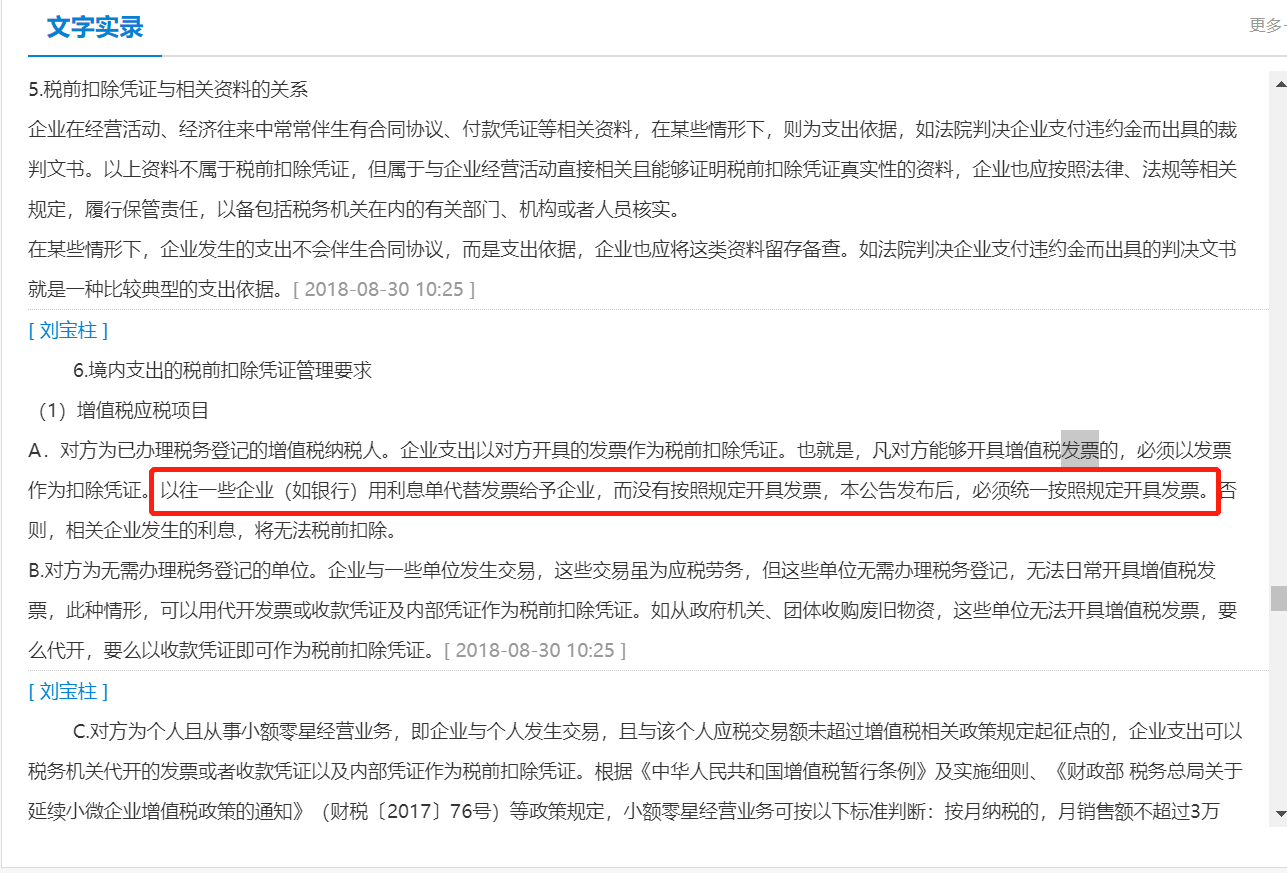

“国家税务总局2018年第三季度政策解读现场,税务总局所得税司副司长刘宝柱说,对增值税应税项目,对方为已办理税务登记的增值税纳税人。企业支出以对方开具的发票作为税前扣除凭证。也就是,凡对方能够开具增值税发票的,必须以发票作为扣除凭证。以往一些企业(如银行)用利息单代替发票给予企业,而没有按照规定开具发票,公告发布后,必须统一按照规定开具发票。否则,相关企业发生的利息,将无法税前扣除。”

什么时候银行的收费可以不要发票呢?银行被注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等情况下,可以不提供发票,凭以下资料证实支出真实性后,其支出允许税前扣除:(一)无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料);(二)相关业务活动的合同或者协议;(三)采用非现金方式支付的付款凭证;(四)企业会计核算记录以及其他资料。

“记住,以后,银行的各种收费,都要向他们要增值税发票。其中,符合要求的情况下,取得专用发票还可以抵扣进项税额呢!”郑老师叮嘱道。