总局资料明确:小规模纳税人疫情增值税政策延续

文字版本:

新增需求

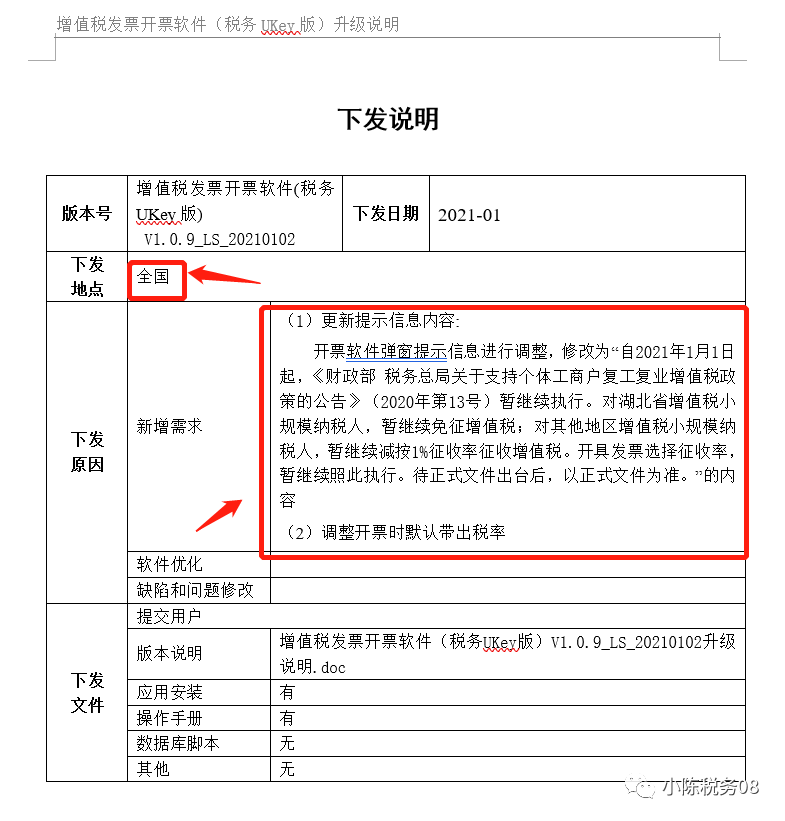

(1)更新提示信息内容: 开票软件弹窗提示信息进行调整,修改为“自2021年1月1日起,《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)暂继续执行。对湖北省增值税小规模纳税人,暂继续免征增值税;对其他地区增值税小规模纳税人,暂继续减按1%征收率征收增值税。开具发票选择征收率,暂继续照此执行。待正式文件出台后,以正式文件为准。”的内容

(2)调整开票时默认带出税率。

福建税务答疑明确:小规模纳税人疫情增值税政策政策延续

2021年疫情期间增值税是否继续减按1%或者免税政策继续执行?

国家税务总局福建省12366纳税服务中心答复:您好,自2021年1月1日起,《财政部 国家税务总局 关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)暂继续执行。对湖北省增值税小规模纳税人,暂继续免征增值税;对其他地区增值税小规模纳税人,3%征收率应税行为暂继续减按1%征收率征收增值税,开具发票选择征收率,暂继续照此执行。待正式文件出台后,以正式文件为准。

实务内容

【小规模纳税人】

小规模纳税人可根据实际业务需要,逐笔选择是否适用减免增值税政策,给了小规模纳税人充分的自由选择权,以灵活应对市场需要。具体到发票开具上,小规模纳税人可根据征免税政策和购买方要求,自行选择开具3%或1%征收率以及征收率栏标注为“免税”的发票;开具增值税专用发票的,需要就该笔业务按照发票上对应的征收率申报缴纳增值税;未开具专用发票且符合减免增值税优惠政策条件的,可以享受相应减免税政策。

小规模纳税人享受免征增值税政策的,不得开具增值税专用发票,只能开具增值税普通发票,并且开具时应当在税率或征收率栏次填写“免税”字样。

纳税人享受减按1%征收率征收增值税政策的,在开具增值税专用发票或者普通发票时,应当在税率或征收率栏次填写“1%”字样。在减按1%征收率开具发票方面,税务总局设计开发税控开票软件时,采取了弹窗提示和默认显示调整后的征收率两项措施,以便利纳税人选择正确征收率开具增值税发票。

纳税人是否可以享受减免税政策,如何选择正确的征收率开具发票并计算缴纳增值税,应按照纳税义务发生时间来确定。(摘自《税务讲堂系列课程 增值税发票开具规定以及优化服务措施解读》(国家税务总局货物和劳务税司副司长吴晓强))

其他疫情期间免税政策

图片

1.政策暂无相关延续的政策

自2020年1月1日至2020年12月31日,对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。截止本文(2021年1月08日7点)发布前,无相关延续的政策。

2.应对措施——尽量开普票(即使有税率),如开有税率专票,如果政策延续就需要按规定缴纳增值税(您懂得这句话的假设前提哦)

《国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(国家税务总局公告2020年第4号):已开具增值税专用发票的,应当开具对应红字发票或者作废原发票,再按规定适用免征增值税政策并开具普通发票。纳税人在疫情防控期间已经开具增值税专用发票,按照本公告规定应当开具对应红字发票而未及时开具的,可以先适用免征增值税政策,对应红字发票应当于相关免征增值税政策执行到期后1个月内完成开具。