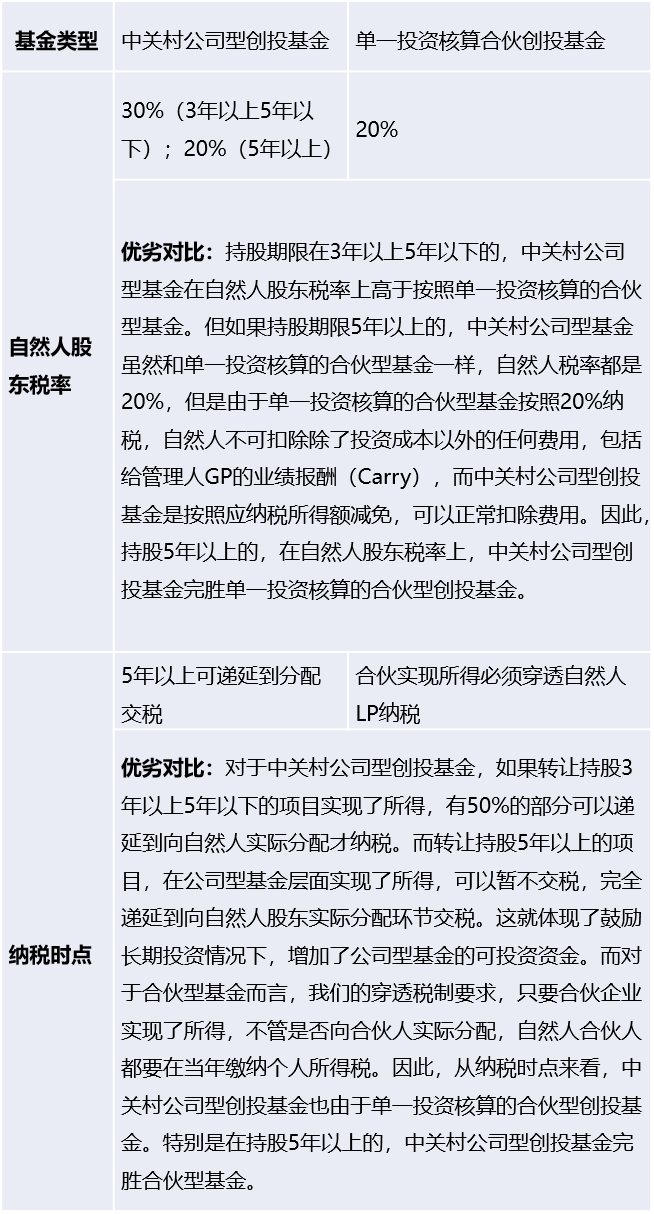

近日,关于北京中关村国家自主示范区的公司型创投基金的税收优惠政策终于落地。财政部、税务总局、发展改革委、证监会联合下发了《财政部 税务总局 发展改革委 证监会关于中关村国家自主创新示范区公司型创业投资基金有关企业所得税试点政策的通知》(财税[2020]63号),该文件明确:对示范区内公司型创业投资企业,转让持有3年以上股权的所得占年度股权转让所得总额的比例超过50%的,按照年末个人股东持股比例减半征收当年企业所得税;转让持有5年以上股权的占年度股权转让所得总额的比例超过50%的,按照年末个人股东持股比例免征当年企业所得税。

这个政策的优惠力度是非常大的,该政策在鼓励长期投资的基础上,对于持股5年以上转让的,基本消除了公司型基金经济性重复征税问题,这对于我国发展长期机构投资者而言属于重大利好。

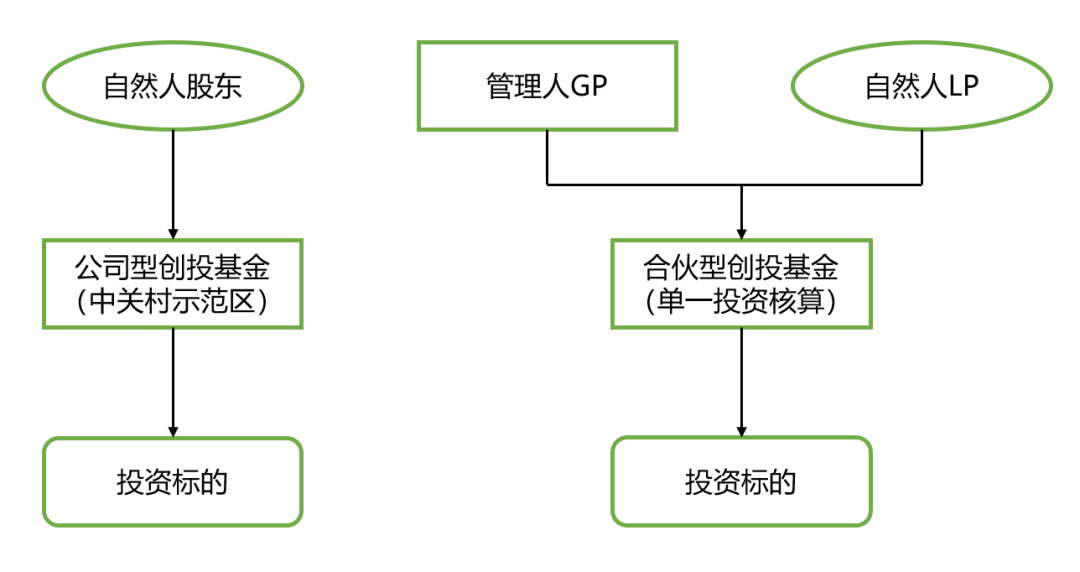

对于这个政策,证券基金投资界实际上已经翘首以盼,我们在这篇文章比较一下北京中关村示范区内公司型创投基金和根据《财政部 税务总局 发展改革委 证监会关于创业投资企业个人合伙人所得税政策问题的通知》(财税〔2019〕8号)按照单一投资核算的合伙型创投基金他们在税收待遇和其他管理方面的优劣:

公司型创业投资基金被大家所诟病的就是存在经济性重复征税问题,公司型基金转让投资标的在公司层面首先要缴纳25%的企业所得税,分红层面对于自然人股东还有20%的个人所得税,实际税负达到40%。这次,中关村示范区的公司型创业投资基金在鼓励长期投资的宗旨下,缓解甚至完全解决了经济性重复征税问题。所以,我们来比较一下,中关村公司型创业投资基金和按照单一投资核算的合伙型创投基金在税收上的优劣:

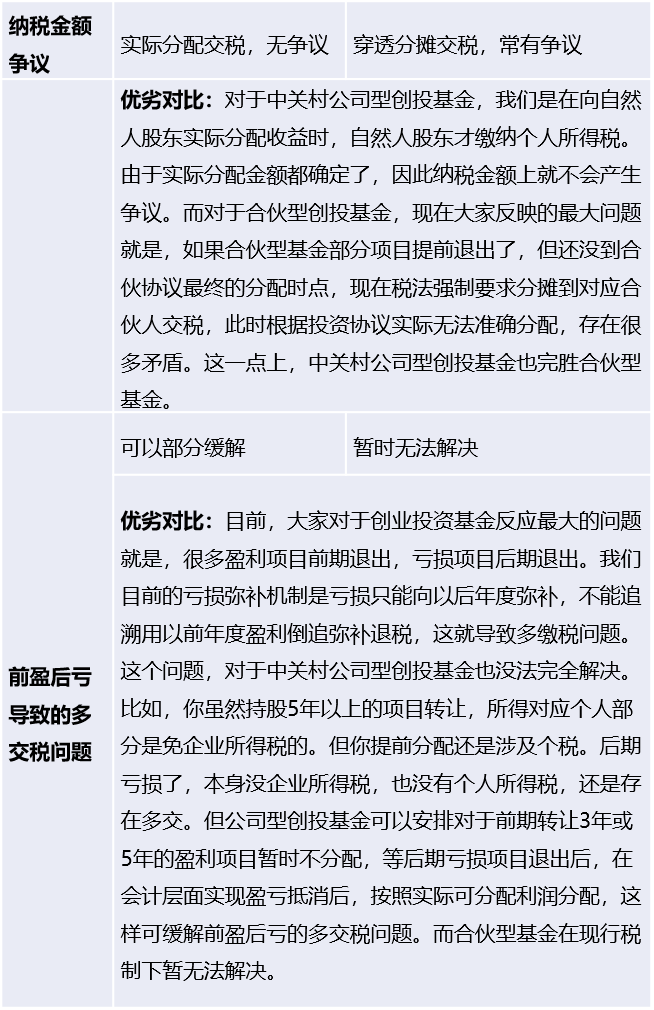

所以,如果单纯从税收角度考虑,特别是对于从事5年以上的长期投资而言,我们认为中关村公司型创投基金是在税收优势上基本是完胜合伙型创投基金的。

但是,税收因素只是商业实践中的一方面。其他涉及到投资决策、公司治理上面,公司型基金肯定是按照《公司法》的规定注册,所有的投资决策、议事规则都要按照《公司法》进行。虽然我国公司法目前允许不等比例分配等行为,但是如果你采用公司型基金,很多投资决策则需要通过董事会或股东会的方式做出。而合伙型基金都是采用有限合伙形式,LP承担有限责任,合伙企业对外投资决策全部由管理人作为合伙企业GP做出。因此,在投资决策、议事规则等方面的灵活度要远大于法人公司。

所以,整体来看,对于基金公司而言,后期设立创业投资基金,究竟是选择按照公司型基金还是合伙型基金呢,可能要综合考虑税收和公司治理等各方面因素。