近日,财政部、税务总局先后发布了2个重要的公告。一个是《关于延续实施应对疫情部分税费优惠政策的公告》(2021年第7号),对2020年发布且已于当年12月31日到期的税费减免优惠政策予以延续实施,旨在进一步支持疫情防控,帮助企业纾困发展。另一个是《关于延长部分税收优惠政策执行期限的公告》(2021年第6号),为进一步支持小微企业、科技创新和相关社会事业发展,对以往发布的25个文件中的税收优惠政策的执行期限集中宣布延长。

本次发布的6号、7号公告采用极简表述的方式行文,仅规定对所列举文件的相关优惠政策予以延续执行,且6号公告中第一条和第四条涉及的22个文件还是以附件形式出现。

因而,这2个公告看似简单实则内涵极为丰富,在6号、7号公告所涉30个文件中,很多是一个文件又含有多条具体的税收优惠政策,粗略统计有80余条优惠政策,且涉及增值税、企业所得税、个人所得税、土地增值税、房产税、土地使用税等等十余个税费种,如按税费种细分,财政部、税务总局2021年6号、7号公告明确予以延续实施的税费优惠政策远超100项。

提示:鉴于本次6号、7号公告均系对往期已经发布的税费优惠政策的延续实施,相关各项税费减、免优惠政策所涉享受优惠政策的条件、方式,纳税(减免税)申报,征收管理以及相关材料留存(报送)要求等,均应按照原有各项规定执行。

为帮助大家详细知晓究竟有哪些税费优惠政策在延续实施,以及准确的延长执行期限,现综合分析详表如下。

一、7号公告涉及的相关优惠政策

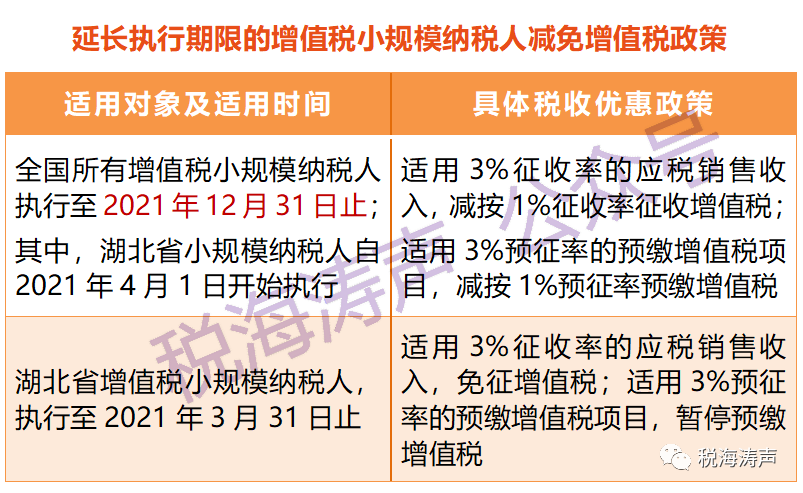

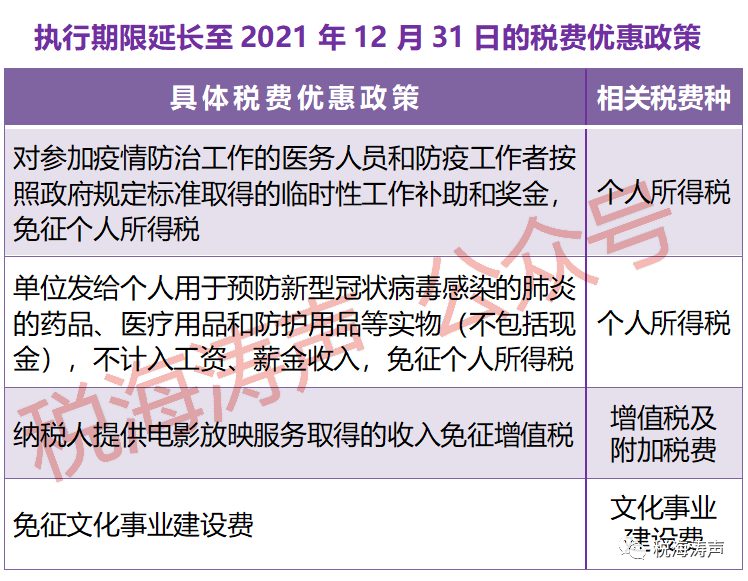

为了支持疫情防控和复工复产,财政部、税务总局在2020年先后发布8号、9号、10号公告(28号公告予以延期)和13号公告(24号公告予以延期)以及25号公告,规定了一系列减征、免征税费的优惠政策,这些税费减免优惠政策的实施期限原定为2020年12月31日。

时至2021年3月17日,财政部、税务总局发布《关于延续实施应对疫情部分税费优惠政策的公告》(2021年第7号)明确,对上述执行期限已到期的减、免税费优惠政策予以延续实施。

本次2021年7号公告规定延长实施期限的税费减免优惠政策较多,特别是延续实施的执行期限还存在差异。在此特别提示,适用时应高度注意,以免产生税收风险。

相关政策依据:

关于延续实施应对疫情部分税费优惠政策的公告(2021年第7号)

关于延长小规模纳税人减免增值税政策执行期限的公告(2020年第24号)

关于支持个体工商户复工复业增值税政策的公告(2020年第13号)

相关政策依据:

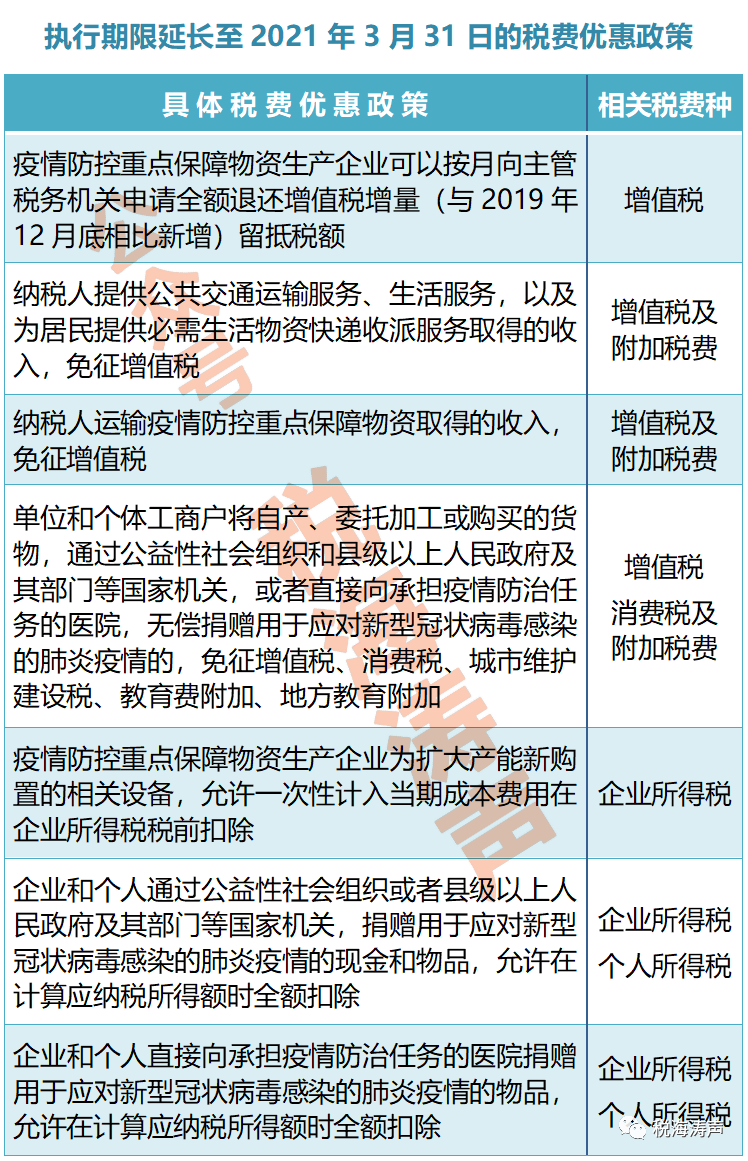

关于支持疫情防控保供等税费政策实施期限的公告(2020年第28号)

关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告(2020年第8号)

关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告(2020年第9号)

相关政策依据:

关于支持疫情防控保供等税费政策实施期限的公告(2020年第28号)

关于支持新型冠状病毒感染的肺炎疫情防控有关个人所得税政策的公告(2020年第10号)

关于电影等行业税费支持政策的公告(2020年第25号)

因财政部、税务总局2021年第7号公告是2021年3月中旬发布的,在此之前(2月份、3月份申报期)已经申报缴纳的、按照7号公告规定应予减免的税费,可抵减纳税人或缴费人以后应缴纳的税费或申请退还。

此外,财政部、税务总局2020年8号公告关于“受疫情影响较大的困难行业[包括交通运输、餐饮、住宿、旅游(指旅行社及相关服务、游览景区管理两类)四大类]企业2020年度发生的亏损,最长结转年限由5年延长至8年”的规定;2020年25号公告关于“对电影行业企业(限于电影制作、发行和放映等企业,不包括通过互联网、电信网、广播电视网等信息网络传播电影的企业)2020年度发生的亏损,最长结转年限由5年延长至8年”的规定,都不属于2021年7号公告所称“执行期限已经到期”的税收优惠政策,均继续按照8号、25号公告规定执行。

二、6号公告涉及的相关优惠政策

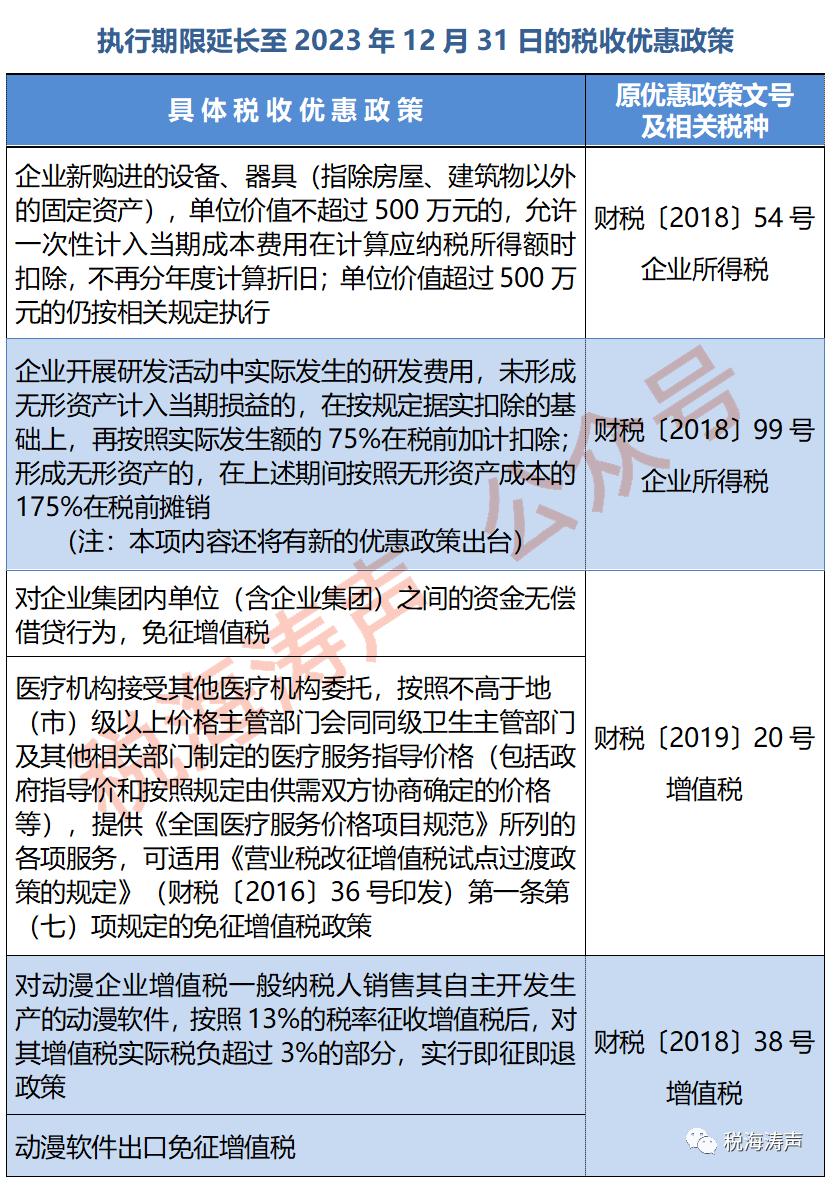

2021年3月15日,财政部、税务总局发布《关于延长部分税收优惠政策执行期限的公告》(2021年第6号)明确,对以往发布的一系列支持小微企业、科技创新和相关社会事业发展的税收优惠政策,分情形予以延续实施。

在6号公告规定延续实施的25个文件所涉具体优惠政策中,有些是执行期限已于2020年12月31日到期,而有些则是执行期限尚未到期。有关延续执行的期限也是情形各异,有2023年12月31日;也有2023年供暖期结束;还有2025年12月31日;更有仅表述为相关“政策到期后继续执行”、而未明确具体到期时间。

由于本次明确延期执行的优惠政策涉及百余项具体项目、十余个税种,享受方式既有直接减免,也有即征即退,还有允许特殊税前扣除等,很复杂。在此也特别提示,在适用相关税收优惠政策时应高度注意,以免产生税收风险。

相关政策依据:

关于延长部分税收优惠政策执行期限的公告(2021年第6号)

关于设备 器具扣除有关企业所得税政策的通知(财税〔2018〕54号)

关于提高研究开发费用税前加计扣除比例的通知(财税〔2018〕99号)

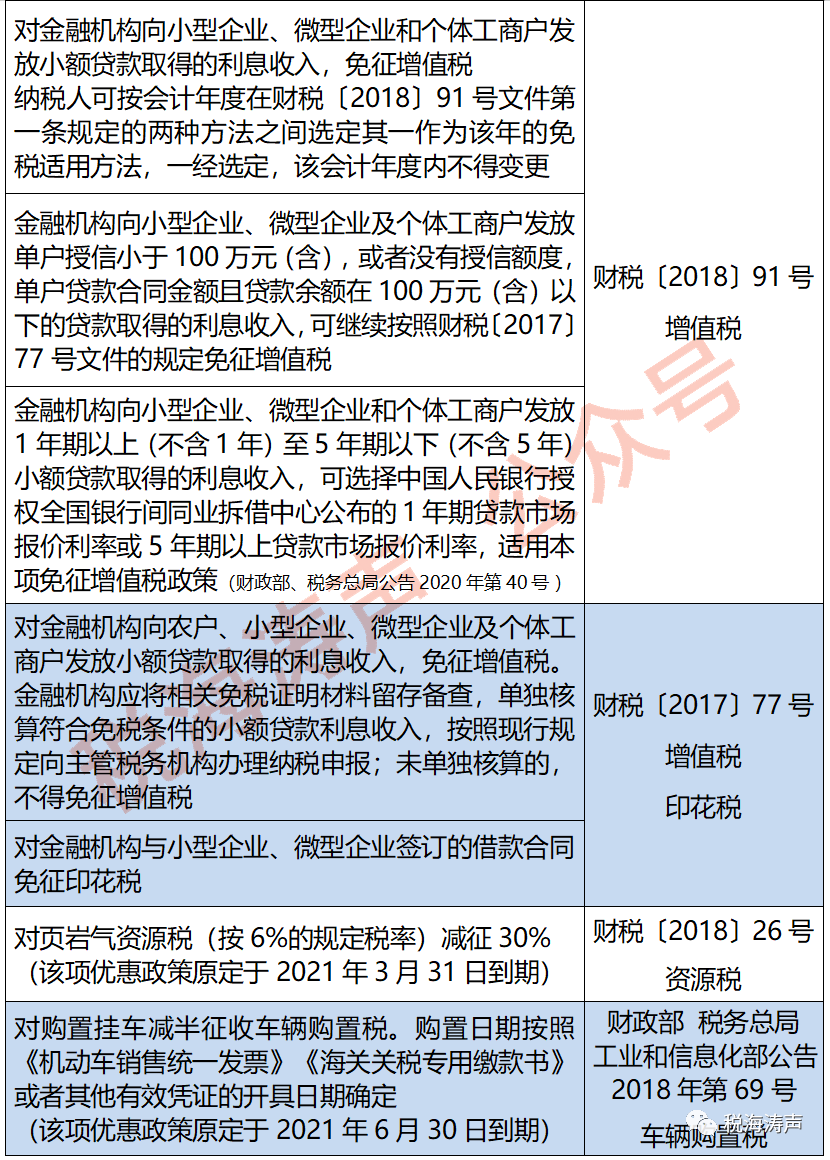

关于金融机构小微企业贷款利息收入免征增值税政策的通知(财税〔2018〕91号)

关于延续动漫产业增值税政策的通知(财税〔2018〕38号)

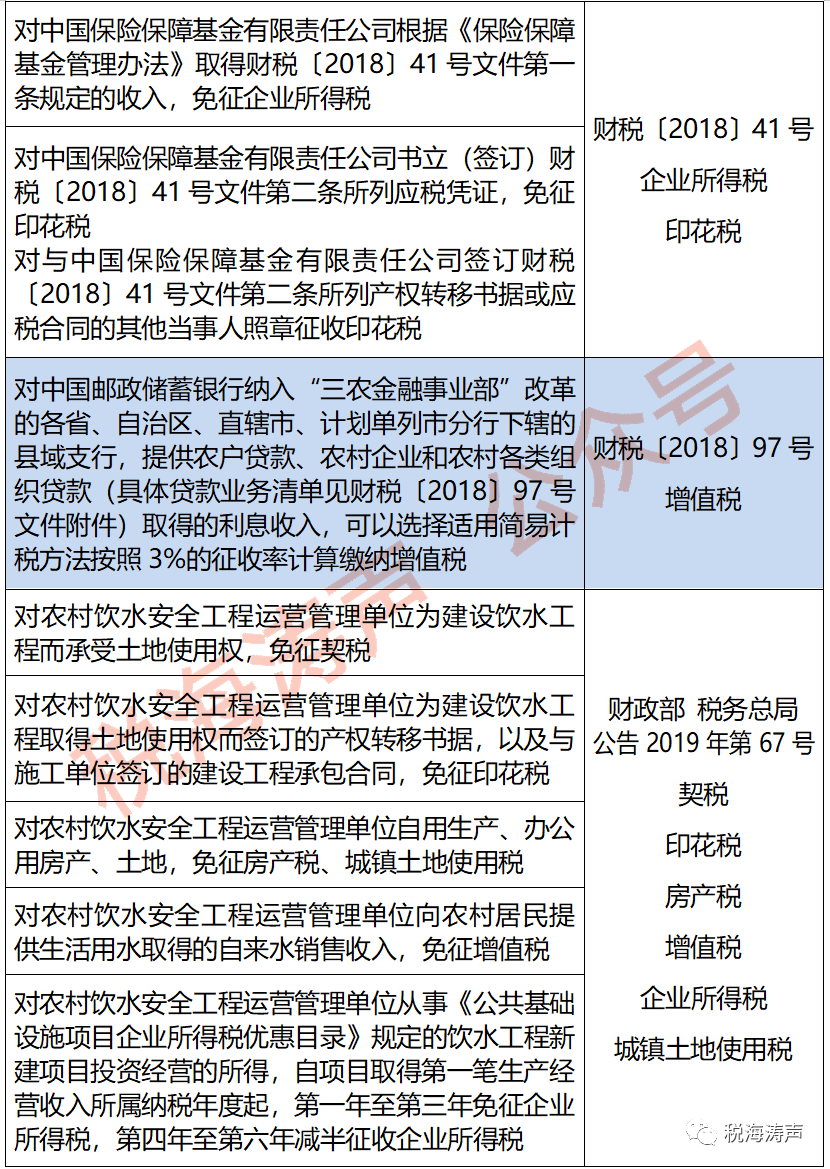

关于保险保障基金有关税收政策问题的通知(财税〔2018〕41号)

关于中国邮政储蓄银行三农金融事业部涉农贷款增值税政策的通知(财税〔2018〕97号)

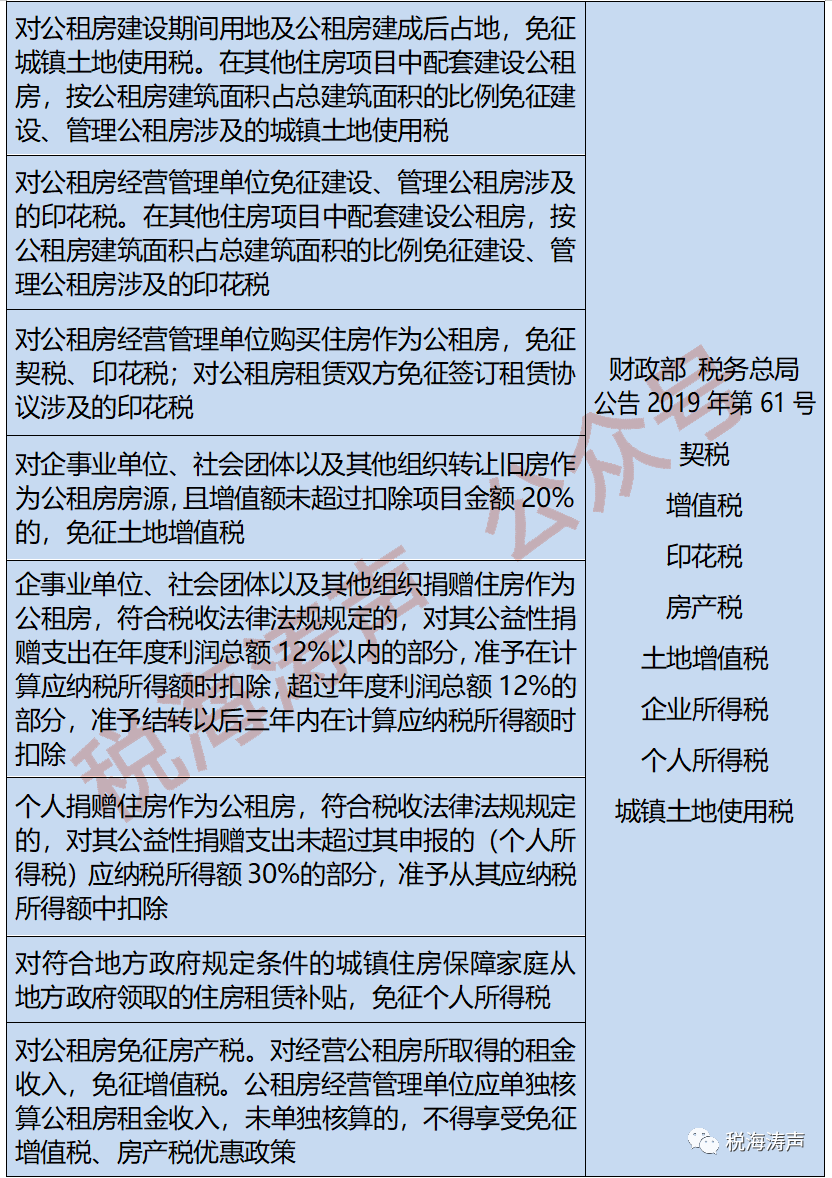

关于公共租赁住房税收优惠政策的公告(2019年第61号)

关于继续实行农村饮水安全工程税收优惠政策的公告(2019年第67号)

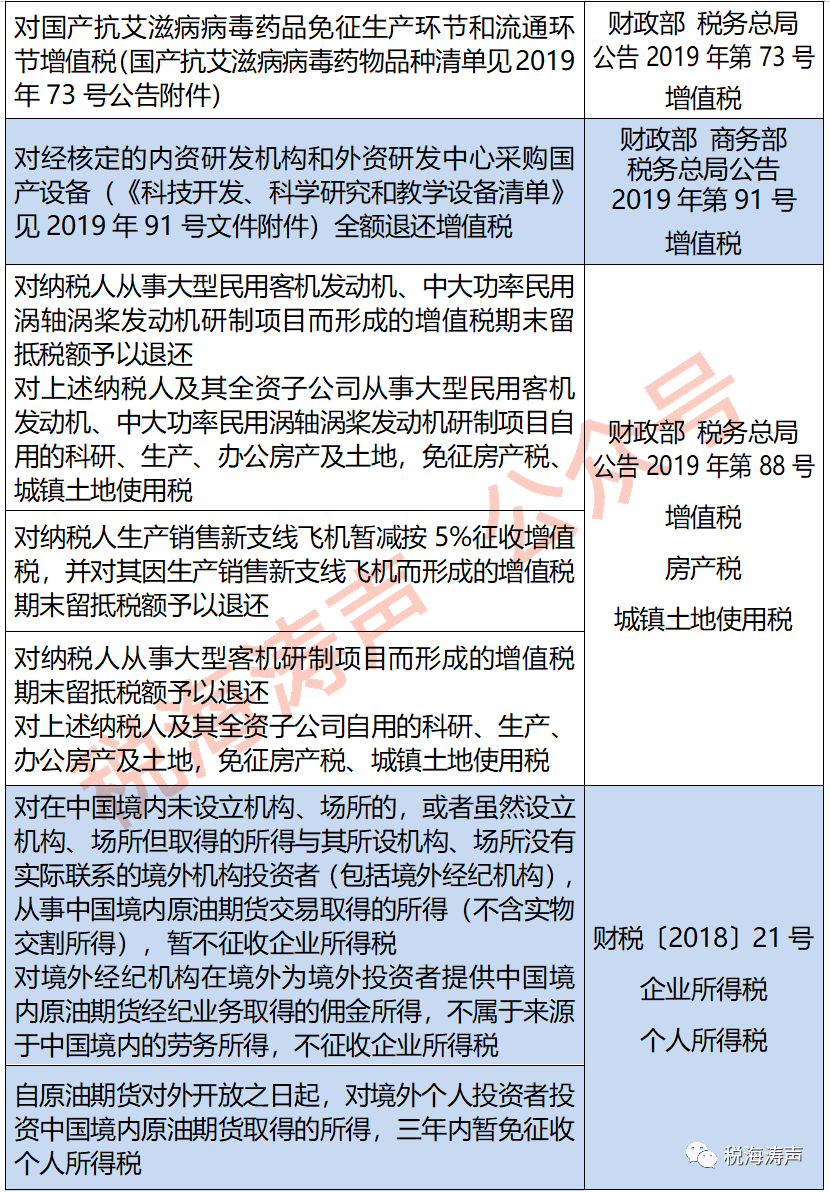

关于延续免征国产抗艾滋病病毒药品增值税政策的公告(2019年第73号)

关于继续执行研发机构采购设备增值税政策的公告(2019年第91号)

关于民用航空发动机、新支线飞机和大型客机税收政策的公告(2019年第88号)

关于明确养老机构免征增值税等政策的通知(财税〔2019〕20号)

关于支持小微企业融资有关税收政策的通知(财税〔2017〕77号)

关于支持原油等货物期货市场对外开放税收政策的通知(财税〔2018〕21号)

关于对页岩气减征资源税的通知(财税〔2018〕26号)

关于对挂车减征车辆购置税的公告(2018年第69号)

相关政策依据:

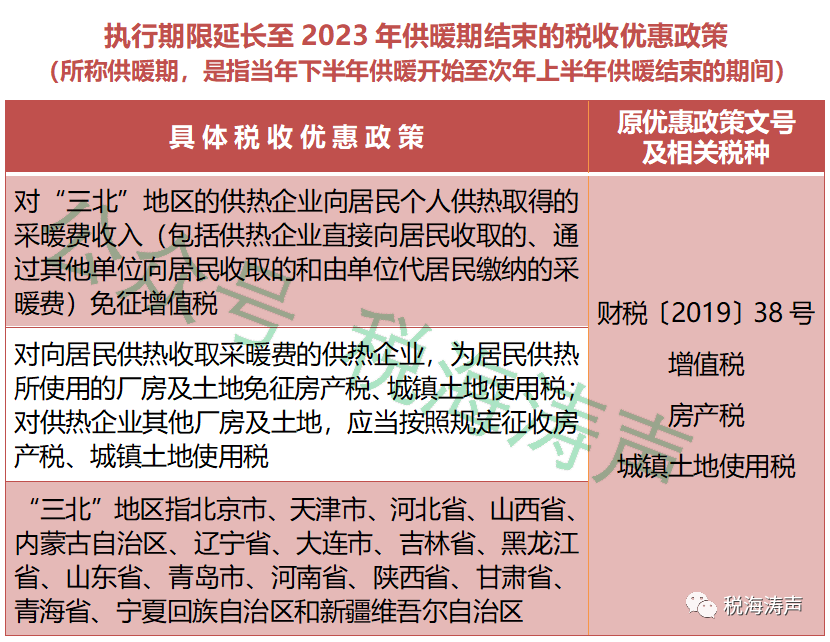

关于延续供热企业增值税 房产税 城镇土地使用税优惠政策的通知(财税〔2019〕38号)

相关政策依据:

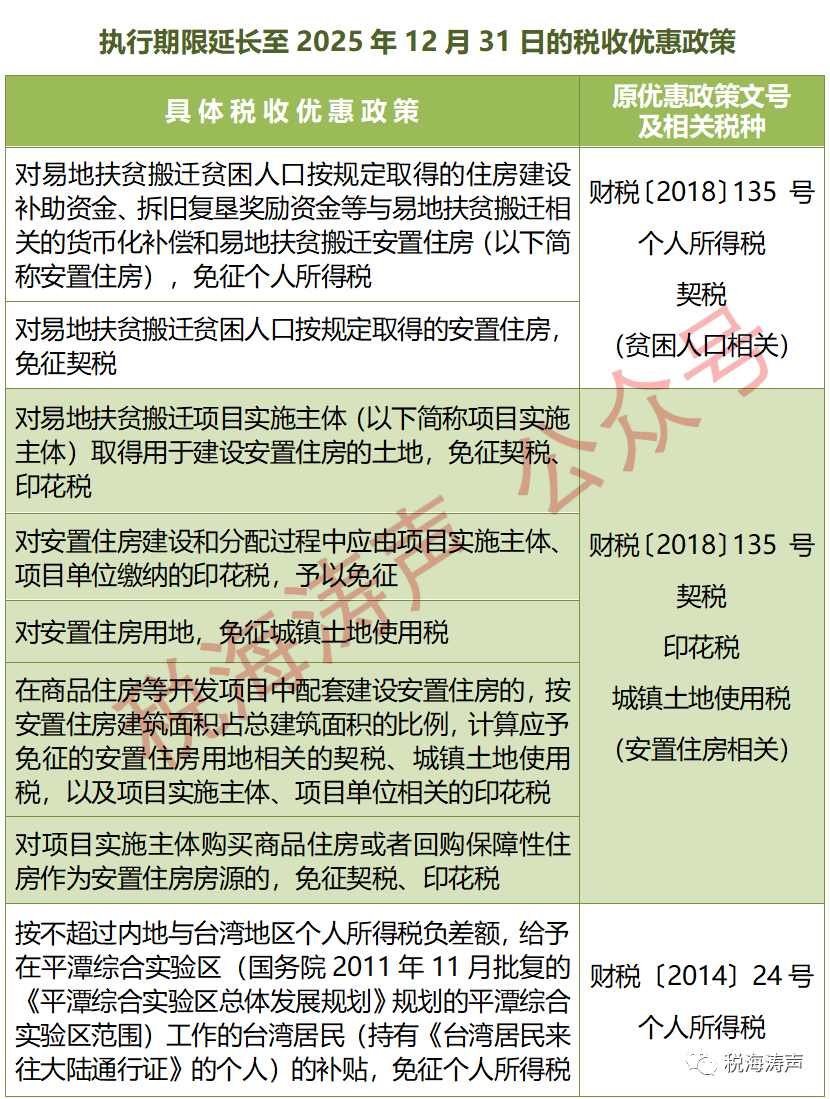

关于易地扶贫搬迁税收优惠政策的通知(财税〔2018〕135号)

关于福建平潭综合实验区个人所得税优惠政策的通知(财税〔2014〕24号)

相关政策依据:

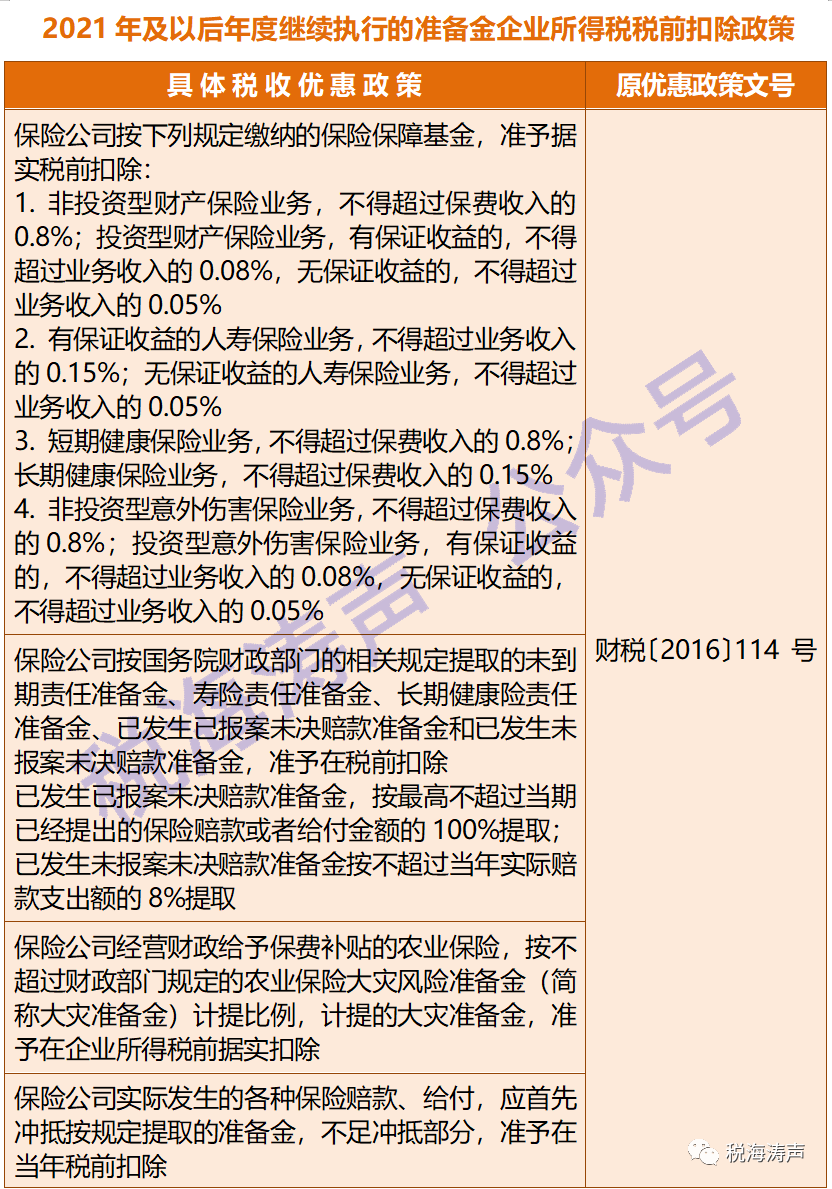

关于保险公司准备金支出企业所得税税前扣除有关政策问题的通知(财税〔2016〕114号)

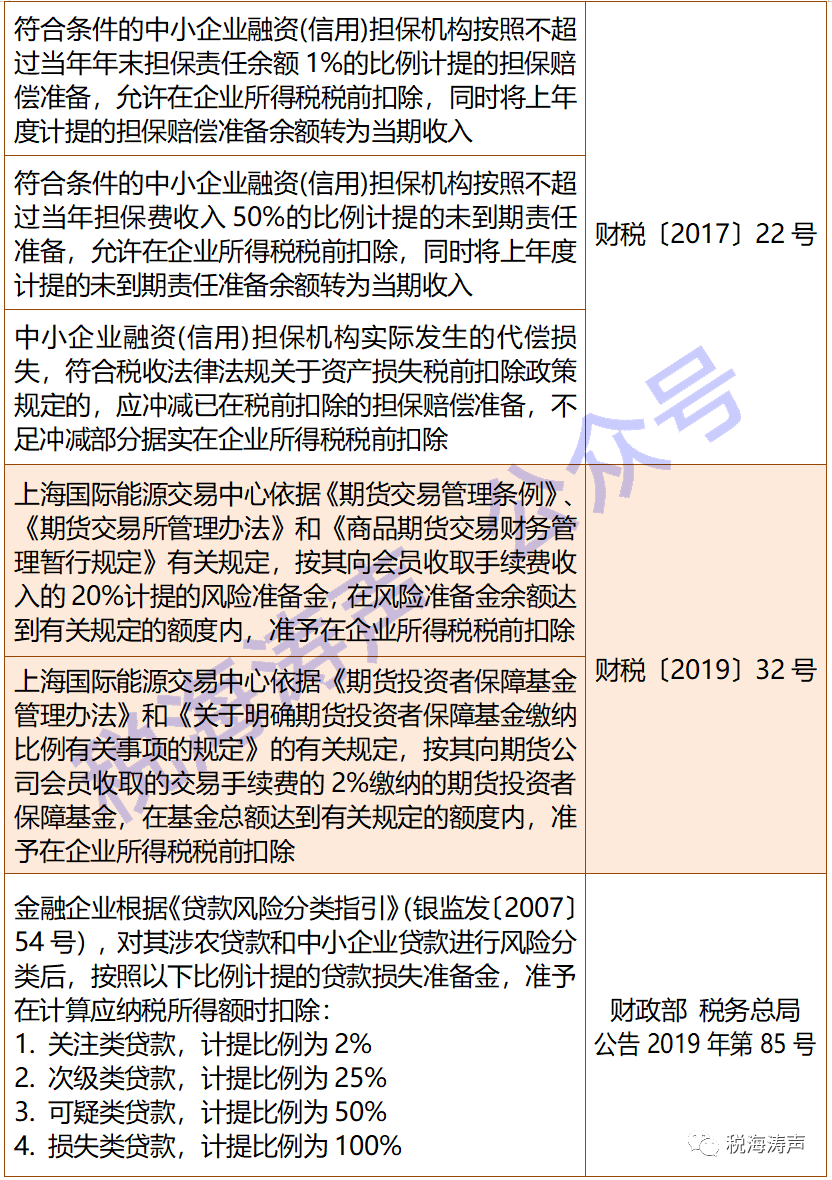

关于中小企业融资(信用)担保机构有关准备金企业所得税税前扣除政策的通知(财税〔2017〕22号)

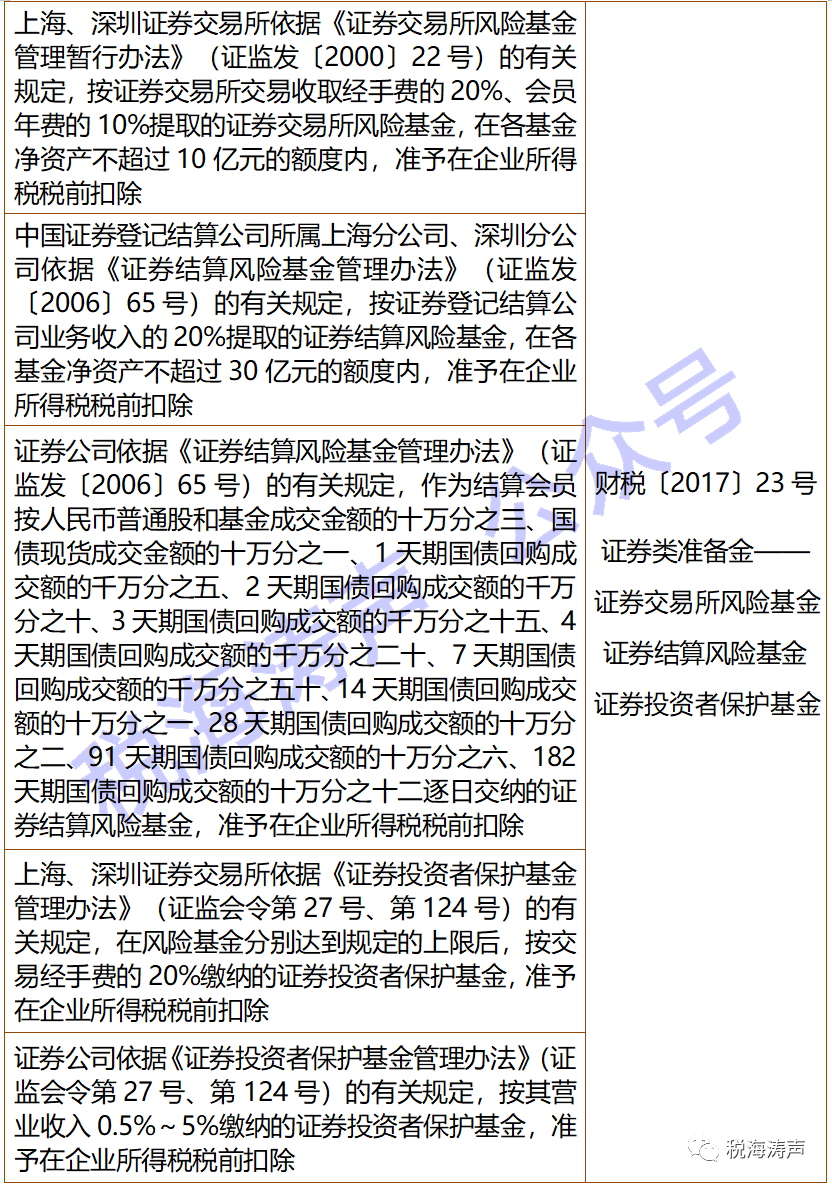

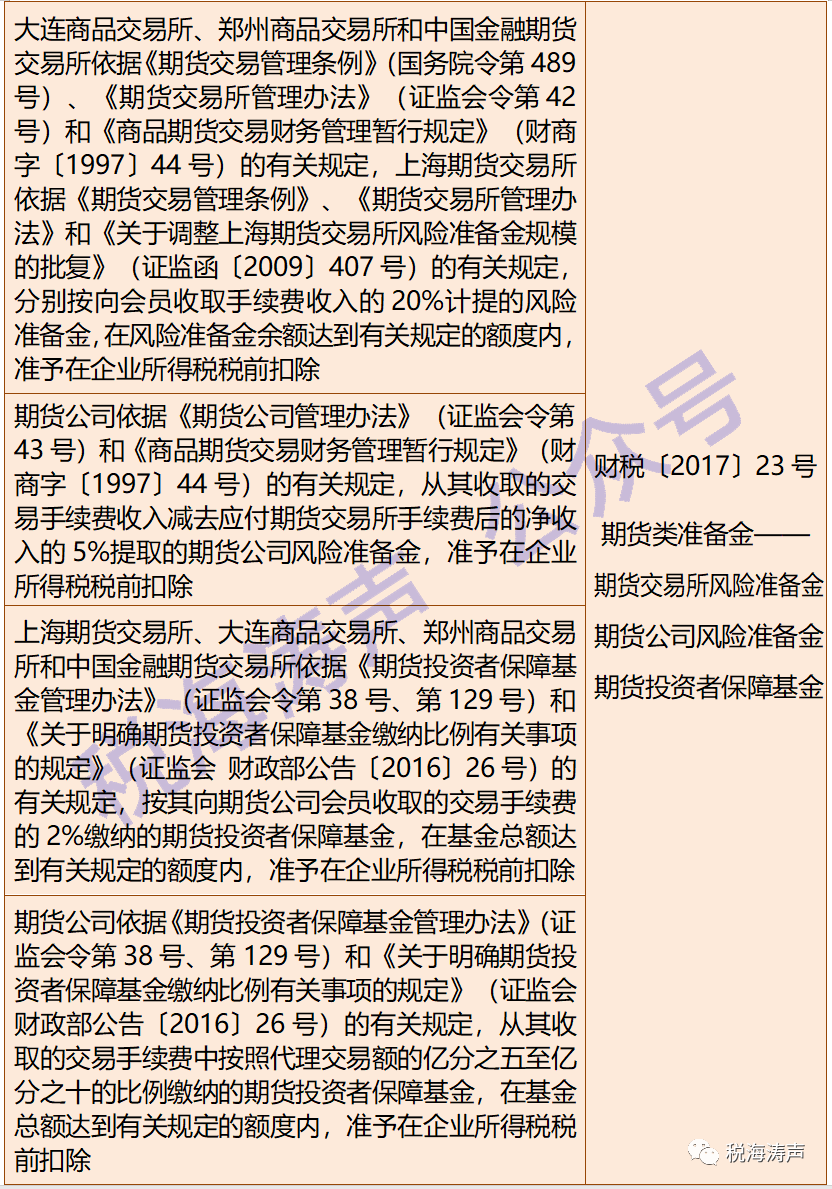

关于证券行业准备金支出企业所得税税前扣除有关政策问题的通知(财税〔2017〕23号)

关于上海国际能源交易中心有关风险准备金和期货投资者保障基金支出企业所得税税前扣除政策问题的通知(财税〔2019〕32号)

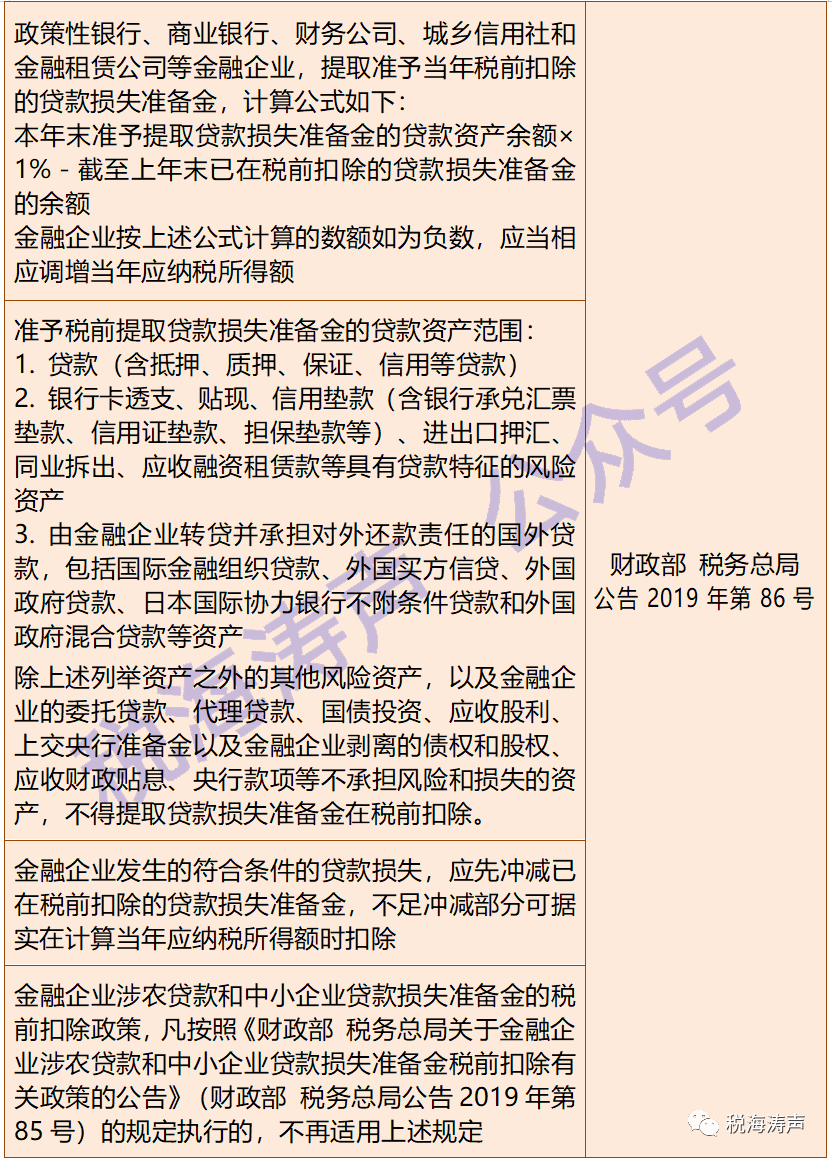

关于金融企业涉农贷款和中小企业贷款损失准备金税前扣除有关政策的公告(2019年第85号)

关于金融企业贷款损失准备金企业所得税税前扣除有关政策的公告(2019年第86号)

基于财政部、税务总局2021年第6号公告是2021年3月中旬发布的,在此之前(2月份、3月份申报期)已征的相关税款,自然是可抵减纳税人以后月份应缴纳税款或予以退还。