昨天,二哥给大家分享了税务总局最新发布的企业所得税预缴申报表A表。

A表的适用范围就是查账征收。

如果你是核定征收的,本次的变化不涉及到你。因为,实行核定征收企业所得税的居民企业纳税人在月(季)度预缴纳税申报时填报B表,同时实行核定应税所得率方式的纳税人在年度纳税申报时填报 B表

当然,昨天分享的主要是从表格上的内容的一个主要变化。

具体大家可以回顾一下,看看哪些表格取消了,存在的表格顺序,表格的内容有哪些主要的变动?

具体可以点击链接查看:又又又变了,企业所得税预缴申报,4月1日起执行

今天主要和大家分享一下,这次新表格填表内容口径上的两个主要变化。

这两个主要变化主要涉及房地产等特点业务的纳税人以及涉及加计扣除的纳税人。

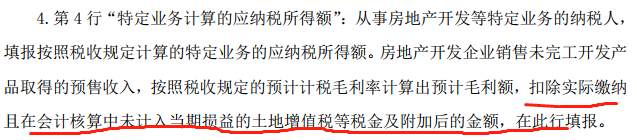

1、口径明确了在预缴所得税环节可以扣除实际缴纳且在会计核算中未计入当期损益的土地增值税等税金及附加。

这是继去年申报表口径允许这个栏次填写负数后又一实操口径的明确,非常赞!

如图:

这是2020年12号公告的口径

这是2021年3号公告的最新口径

发现区别没有,多了一句话,就是二哥划线部分。。

你别看这句话,这句话明确了口径,解决和之前房地产企业在实践中预缴所得税的实操争议问题。

房地产开发企业销售未完工产品,在取得预售收入时,除了预缴企业所得税,还需要预缴增值税,继而城建税和教育附加,以及预缴土地增值税。

按照收入成本配比原则,预缴的城建税和教育附加,以及预缴的土地增值税也就不能直接计入税金及附加计算当期损益,

我们一般都是预缴时候直接计入应交税费借方。

分录:

借:应交税费-预交增值税

借:应交税费-城市维护建设税

借:应交税费-教育费附加

借:应交税费-地方教育费附加

借:应交税费-土地增值税

贷:银行存款

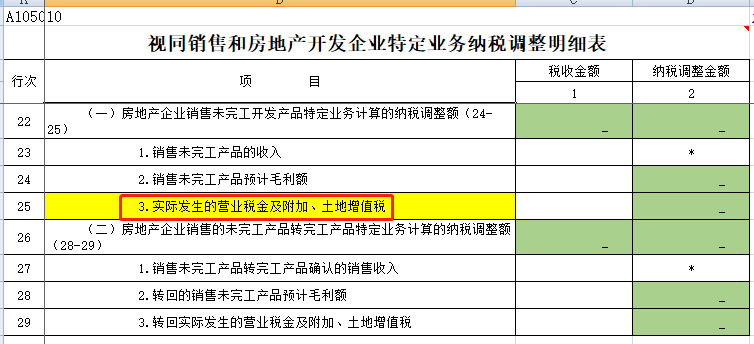

这部分未计入当期损益(税金及附加科目)的税费能否税前扣除呢?在企业所得税汇算清缴时候是明确了的。

直接在A105010表相应栏次进行纳税调整。

但是在预缴所得税时候,这块就不是很明确了,因为填表说明没明确这个事项,各地在执行时候也是有争议。

因为涉及金额也较大,这部分不扣除也占用了房企很多税收资金,为了解决这个问题,各地也是有不同的做法,主要包括两种。

A、不管会计是否确认收入,直接按实际缴纳的税金及附加结转,也就是这种情况下,企业不存在当期实际缴纳且未计入损益的税金及附加了。

那么这种会计处理下,当期缴纳的税费已然计入了利润表,预缴时候就体现在利润总额扣除了。

B、会计处理预缴的税费还是挂在应交税费借方,实际填写预缴申报表时候把这部分从第4行扣除出去,保持和汇算口径的一致性(和新口径一样)。

以上两种处理方法都有,说白了A是会计核算上处理了,B是自己调整表格口径(这个个别地方税务局是默认了的)

当然,2021年的新版预缴申报表解决了这个口径问题,反正税务的口径我不管你会计核算处理如何做(有人说当期直接结转到损益,有人说不用结转),税务是不管你结不结,我现在都明确你可以扣了。

如果你预缴时候就直接结转到税金及附加了,那你这部分体现在利润总额里面扣除了,如果你没结转,那也明确你可以扣除。

这其实挺好的, 减少了争议,也让房地产企业少预缴所得税,减少了资金的占用。

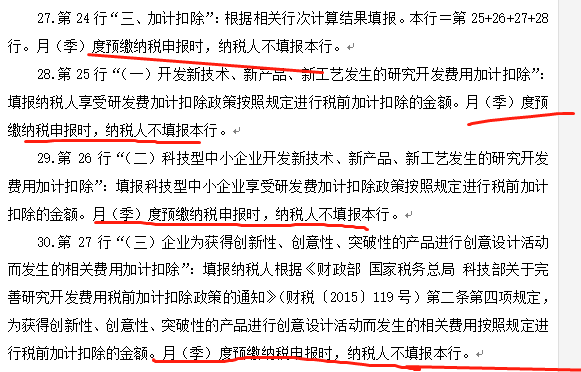

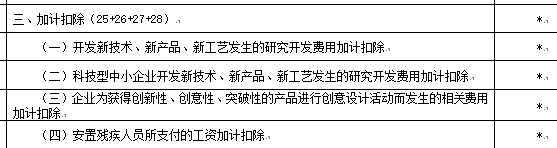

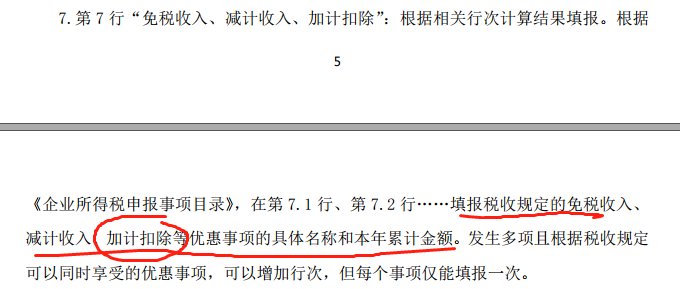

2、第二个就是研发费用加计扣除允许预缴时候填写了。

很多有研发费用加计扣除的企业有个头疼的事情,那就是之前预缴申报的时候加计扣除不能扣,导致预缴有税金。

这点从之前的填报说明和表格设置就很清楚。

表格这个栏次也是不能填写的,只是摆设!

而这些企业一般汇算时候加计扣除后,所得税又没那么多,每年都会涉及退税,资金也占用了一堆。

本来国家给研发加计扣除就是为了支持企业加大研发投入,减少税金资金支出,但是这样一搞,企业还是要垫付税金。制造业企业加计扣除比例提高到100%

所以,房地产开发企业,和有研发加计扣除优惠的企业,预缴申报表的这些变化点。

你是否get了呢?