进入三月,所有的“打工人”都聚焦到了一件事情,那就是2020年度个人所得税汇算清缴。自己办理还是让单位帮办?这是很多人纠结的问题,其实,我推荐大家选择自己办,有利于体验一把纳税人的自豪感,或亲身感受一次退税的小喜悦。

自己办很难吗?其实不难,跟着下文,手把手告诉您,如何办理2020年度个人所得税汇算清缴。

————————————

一、登录手机“个人所得税”APP,点击首页“综合所得年度汇算”—【2020年度】,点击中间位置的“开始申报”按钮,然后选择2020年度。

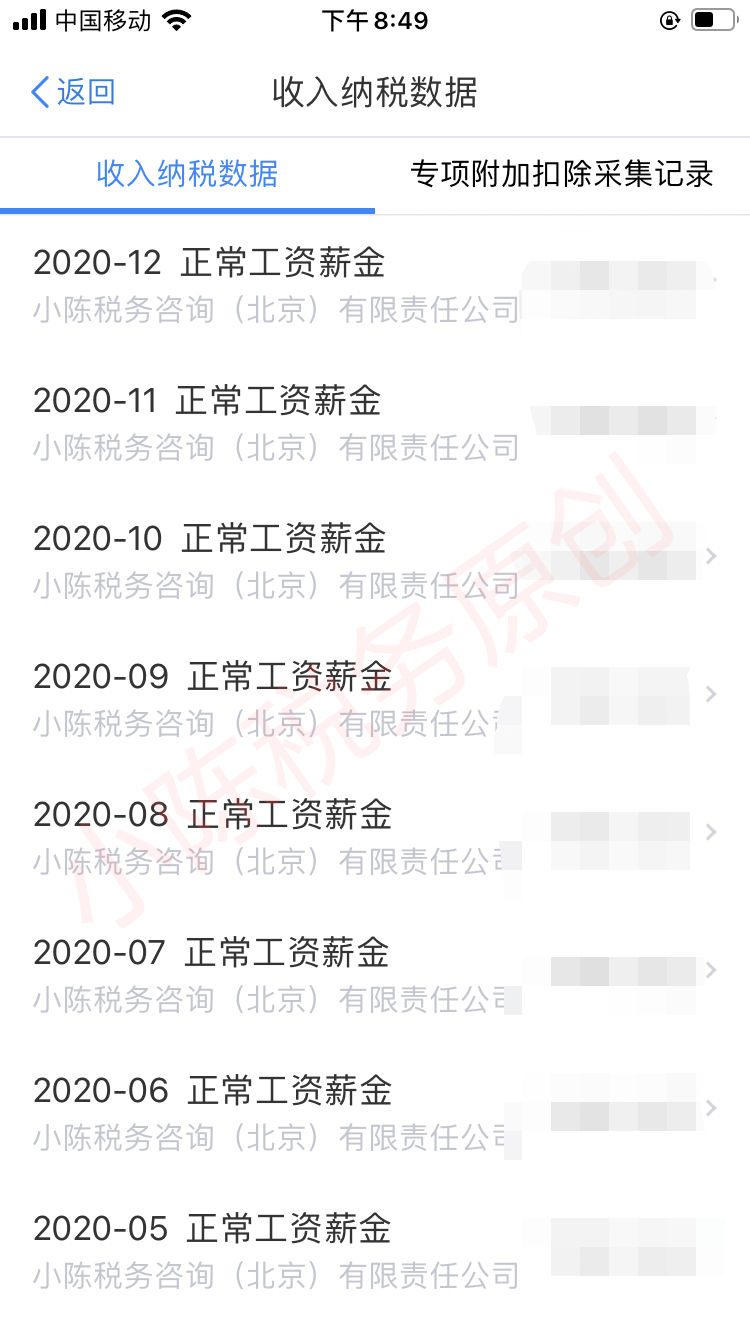

二、准备工作——申报前查看收入纳税数据

查询了解自己在全国范围内的申报所属期为2020年度的个人所得税已申报收入情况,并可就不实申报信息进行异议申诉处理。

【提醒】您在通过手机个人所得税APP或者自然人电子税务局网页端查询本人的收入纳税记录时,如对相关数据有疑问,可就该笔收入纳税记录咨询支付单位。

如果您确定本人从未取得过记录中的某一项,您可直接通过手机个人所得税APP或者自然人电子税务局网页端(https://etax.chinatax.gov.cn)就该笔记录发起申诉并进行承诺;申诉后该笔收入将不纳入您年度汇算。需要特别说明的是,如果您取得了该笔收入,仅是对相关金额有异议,可先联系支付单位请其更正,单位拒不更正或无法联系到单位的,再通过上述渠道进行申诉。

目前个人所得税APP“收入纳税明细查询”功能可查询的收入类型包括综合所得四个项目:

1. 工资、薪金所得,具体包括正常工资薪金、外籍人员正常工资薪金、全年一次性奖金收入、外籍人员数月奖金、内退一次性补偿金、解除劳动合同一次性补偿金、个人股权激励收入、年金领取、提前退休一次性补贴、央企负责人绩效薪金延期兑现收入和任期奖励、单位低价向职工售房、税收递延型商业养老金;

2. 劳务报酬所得,具体包括一般劳务报酬所得、保险营销员佣金收入、证券经纪人佣金收入、其他劳务报酬所得;

3. 稿酬所得;

4. 特许权使用费所得。

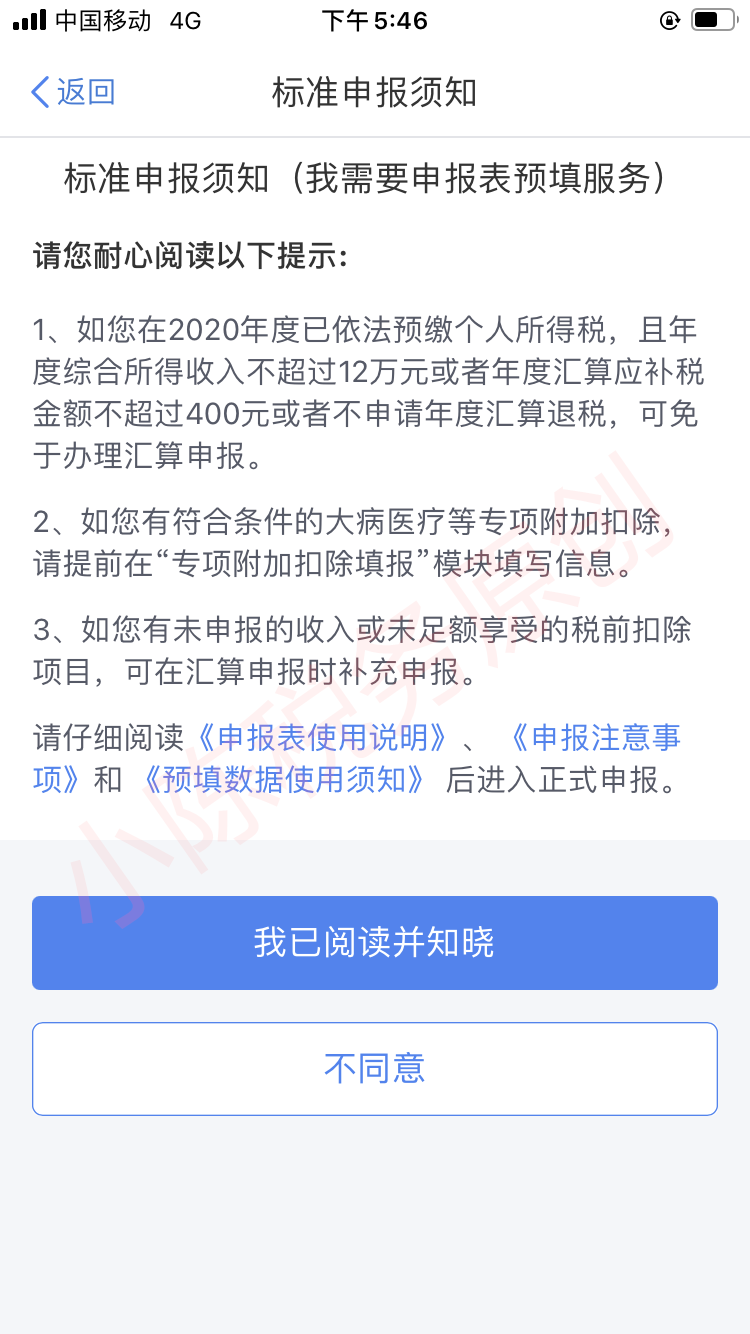

三、选择填报方式

选择填报方式,【我需要申报表预填服务】或【我要填报空白申报表】

建议选择“我需要申报表预填服务”:在网上税务局,税务机关已把符合条件纳税人的四项综合所得的预缴申报数据,全部直接预填到了申报表,纳税人办理年度汇算更加方便快捷。

系统为您自动归集了您 2020 年度收入纳税数据并直接预填至相应申报栏次,包括工资薪金、劳务报酬、稿酬所得、特许权使用费所得。如您确认相关数据无误、没有要修改的事项。

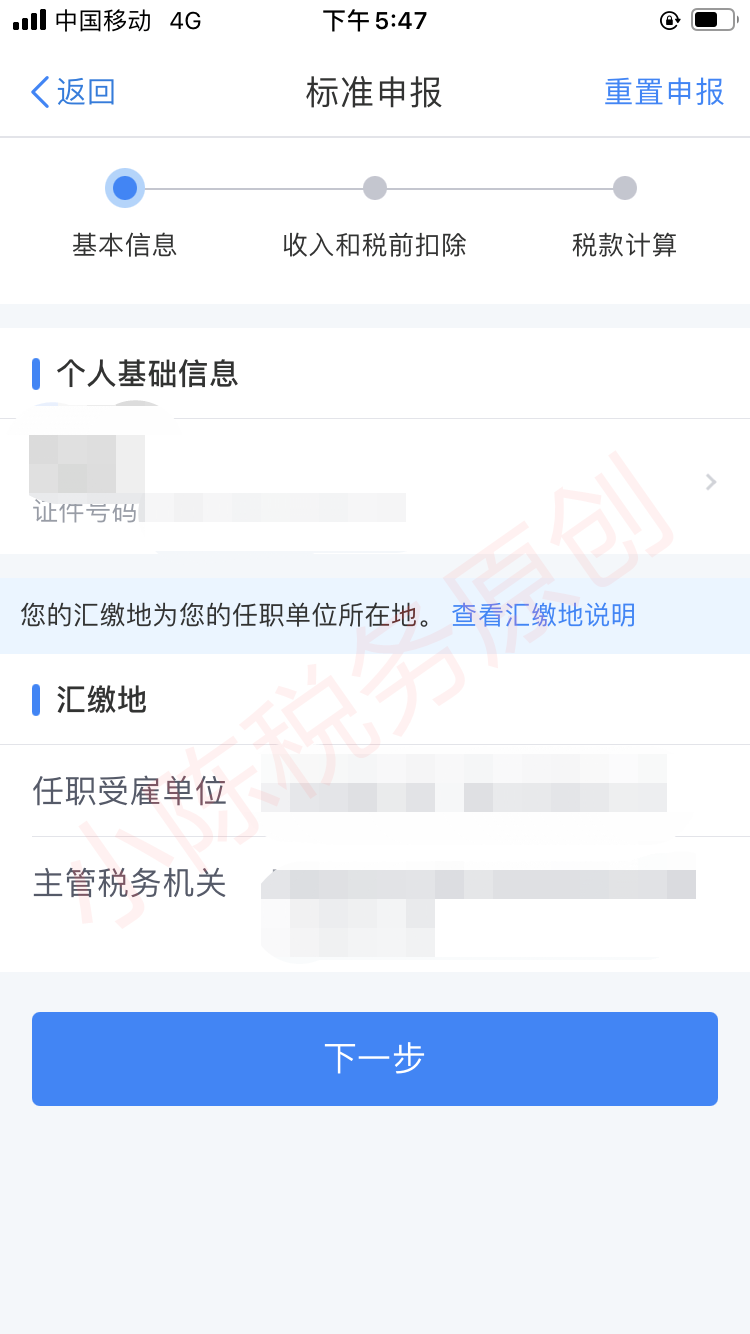

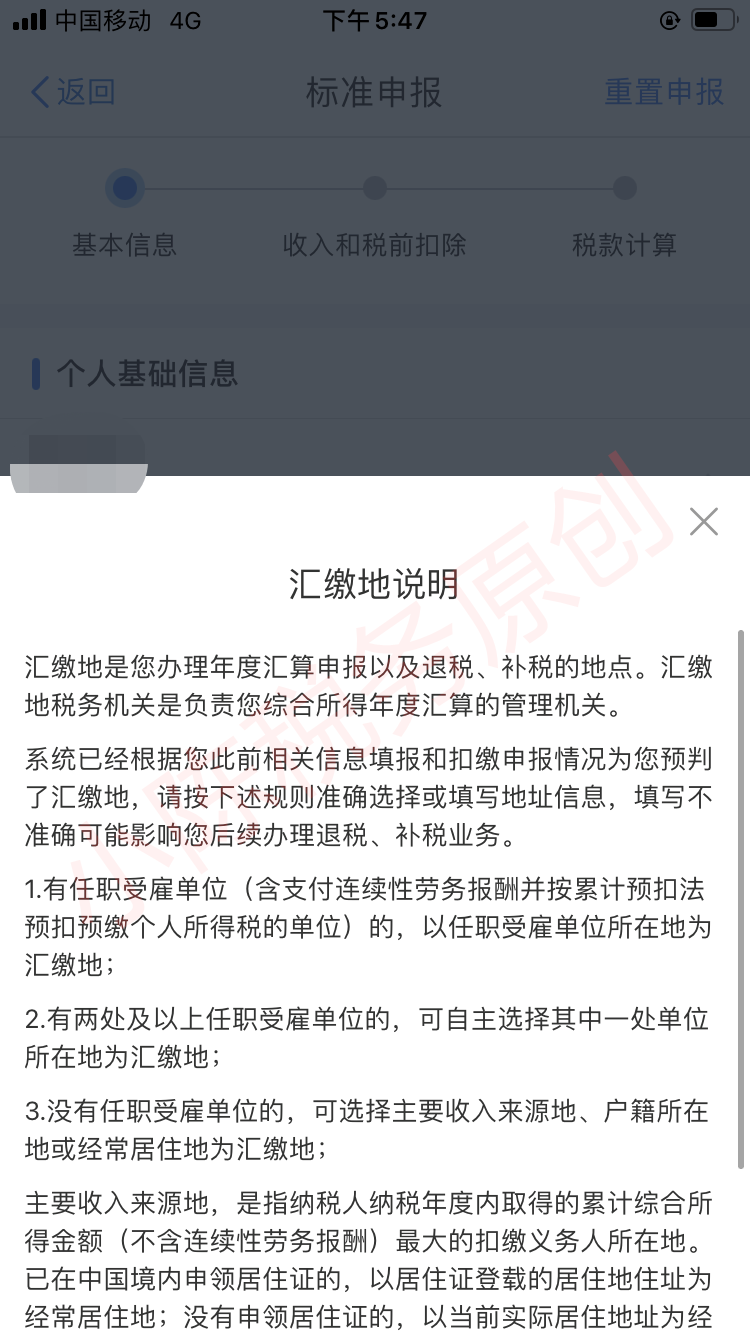

四、核对个人基础信息

在基本信息页面,仔细核对个人基础信息、汇缴地等,点击“下一步”。

【提醒】残疾、孤老人员和烈属取得综合所得办理汇算清缴时,汇算清缴地与预扣预缴地规定不一致的,用预扣预缴地规定计算的减免税额与用汇算清缴地规定计算的减免税额相比较,按照孰高值确定减免税额。

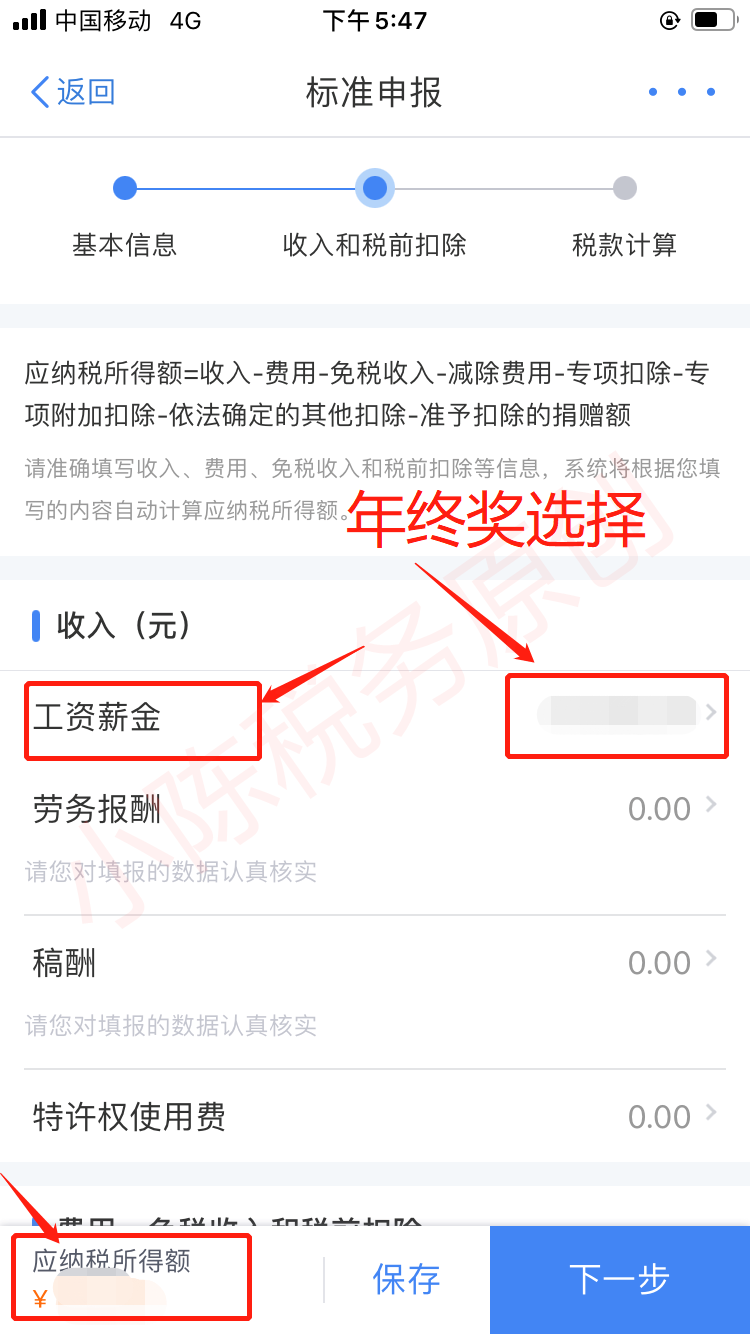

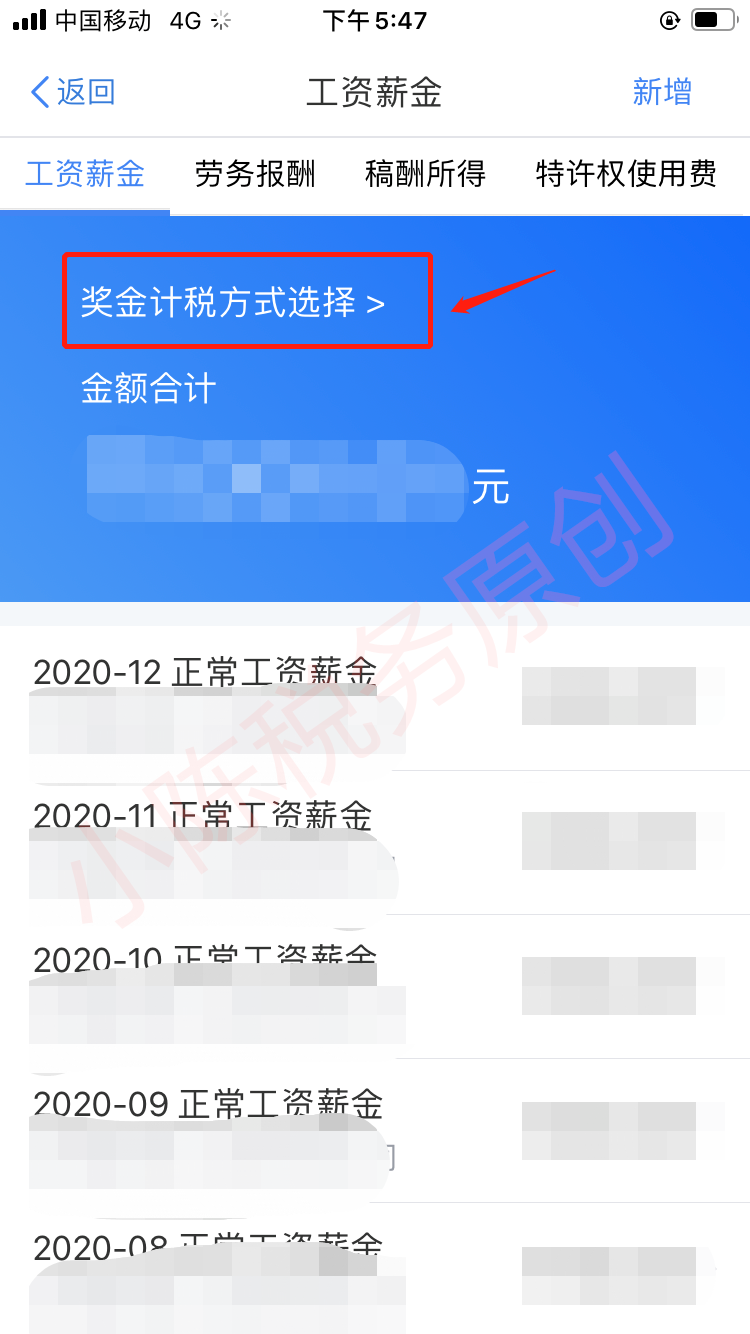

五、全年一次性奖金设置

如果您仅有一笔单独计税的全年一次性奖金,该笔奖金可以不纳入年度汇算范围。如您有多笔单独计税的全年一次性奖金,年度汇算最多只能选择其中一笔单独计税,其他需并入综合所得合并计税。

在使用网络途径申报时,您可以在申报表“工资薪金”项下的“奖金计税方式选择”中选择将单独计税的全年一次性奖金并入综合所得。当您变更全年一次性奖金的计税方式时,您的应纳税额一般而言会发生变化,请您留意。

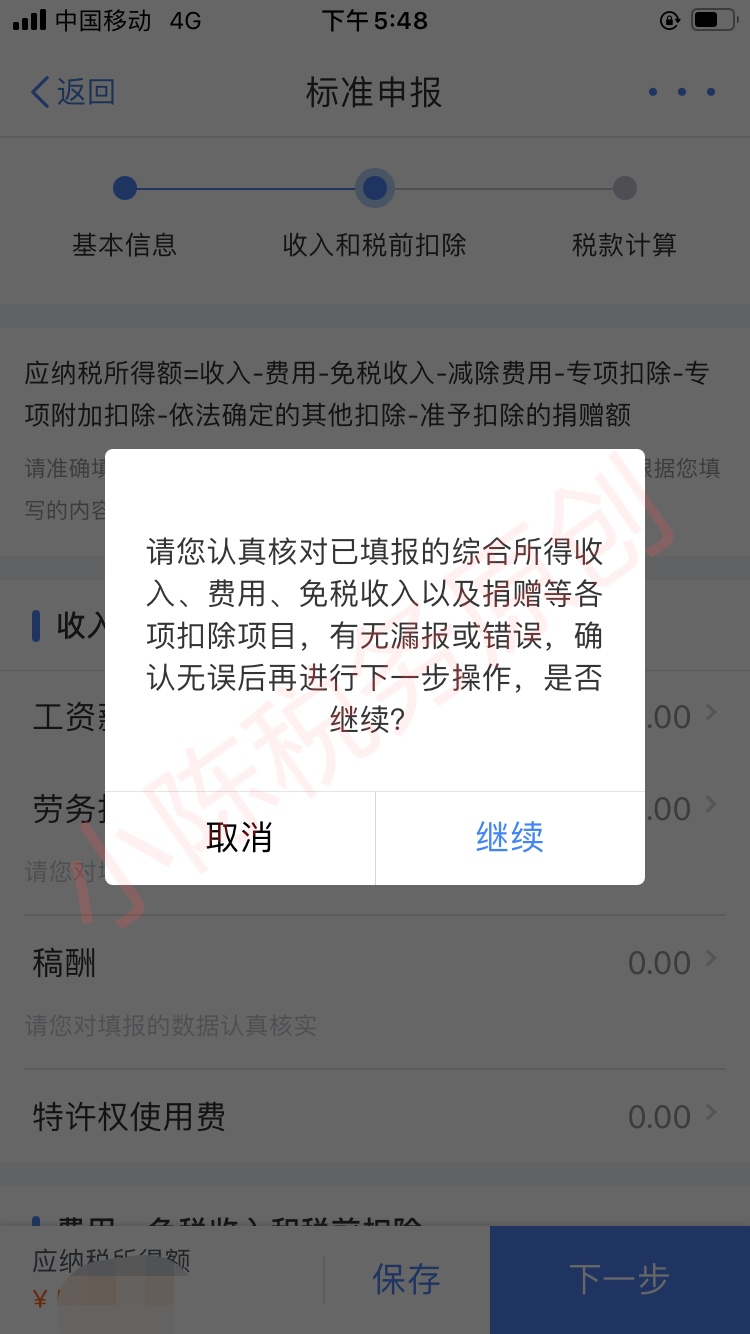

六、在收入和税前扣除页面,认真核对已填报的综合所得收入、费用、免税收入及捐赠等各项扣除项目,有无漏报或错误,确认无误后点击“继续”;

1.完善专项附加扣除

如果2020年度有新增或者修改的专项附加扣除信息,可以点击“专项附加扣除”,进入信息采集界面进行填报。

【提醒1】注意可以选择“扣除”的专项附加扣除项目:如有多子女的父母,可以对不同的子女选择不同的扣除方式,即对子女甲可以选择由一方按照每月1000元的标准扣除,对子女乙可以选择由双方分别按照每月500元的标准扣除。

【提醒2】为便于有需要的纳税人填报大病医疗支出,日常发生的医疗支出凭据需留存好以备申报时使用。同时,为方便公众,国家医疗保障局提供了互联网查询服务,您可手机下载官方“国家医保服务平台”,注册、登录、激活医保电子凭证后,通过首页“年度费用汇总查询”模块查询。其中,查询信息中显示的“符合大病医疗个税抵扣政策金额”即为可扣除金额。

根据政策规定,与基本医保相关的医药费用支出扣除医保报销后个人负担金额超过15000元的部分,在80000元限额内可据实扣除。如,某纳税人查询本人“年度个人自付总金额”为20000元,则“符合大病医疗个税抵扣政策金额”即为5000元(20000-15000)。

2.完善专项扣除(个人自行缴纳的“三险一金”可扣除)

如果2020年度有新增或修改的“三险一金”专项扣除信息,可以点击“专项扣除”,在分项目进行有关操作。

3.完善其他扣除项目

如果2020年度有年金、商业健康险、税延养老保险等扣除项目,可以点击“其他扣除项目”,在具体的扣除明细列表页,进行新增或修改。

4.准予扣除的捐赠额

如果2020年度有符合的捐赠但未通过预扣预缴环节扣除,可以点击“准予扣除的捐赠额”,在准予扣除的捐赠额列表页,进行新增或修改。

按照个人所得税法规定,个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

其中国务院规定允许全额扣除的情况,包括:个人通过非营利性的社会团体和国家机关向农村义务教育或教育事业的捐赠、对公益性青少年活动场所的捐赠、对红十字事业的捐赠、对福利性非营利性的老年服务机构的捐赠以及个人通过中国教育发展基金会、宋庆龄基金会、中国福利会、中国残疾人福利基金会、中国扶贫基金会、中国煤矿尘肺病治疗基金会、中华环境保护基金会、中国医药卫生事业发展基金会、中国老龄事业发展基金会、中国华文教育基金会、中国绿化基金会、中国妇女发展基金会、中国关心下一代健康体育基金会、中国生物多样性保护基金会、中国儿童少年基金会、中国光彩事业基金会、中华健康快车基金会、孙冶方经济科学基金会、中华慈善总会、中国法律援助基金会、中华见义勇为基金会等用于公益救济性的捐赠,以及其他文件规定允许全额扣除的情形。

另外,个人捐赠2022年北京冬奥会、冬残奥会、测试赛的资金和物资可全额扣除;个人通过公益性社会组织、县级以上人民政府及其部门等国家机关,捐赠用于应对新冠病毒的现金和物品以及个人直接向承担疫情防治任务的医院捐赠用于应对新冠病毒的物品,可全额扣除。

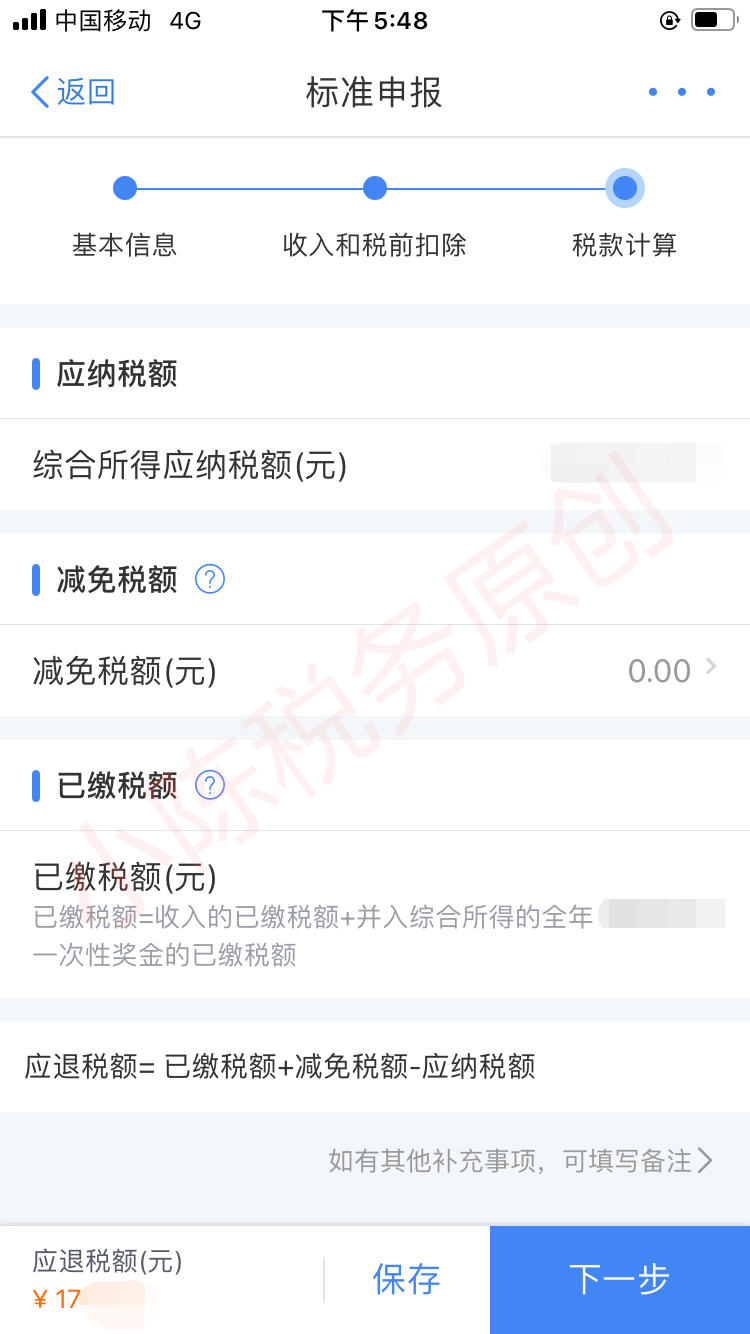

七、税款计算

在税款计算页面,核对综合所得应纳税额、减免税额、已缴税额(收入的已缴税额),如有其他补充事项,可填写备注,若无其他补充事项,核对页面下方的“应退税额”后,点击“下一步”。

“减免税事项”,主要是指残疾、孤老人员和烈属,可以点击“减免税额”,新增相关信息。

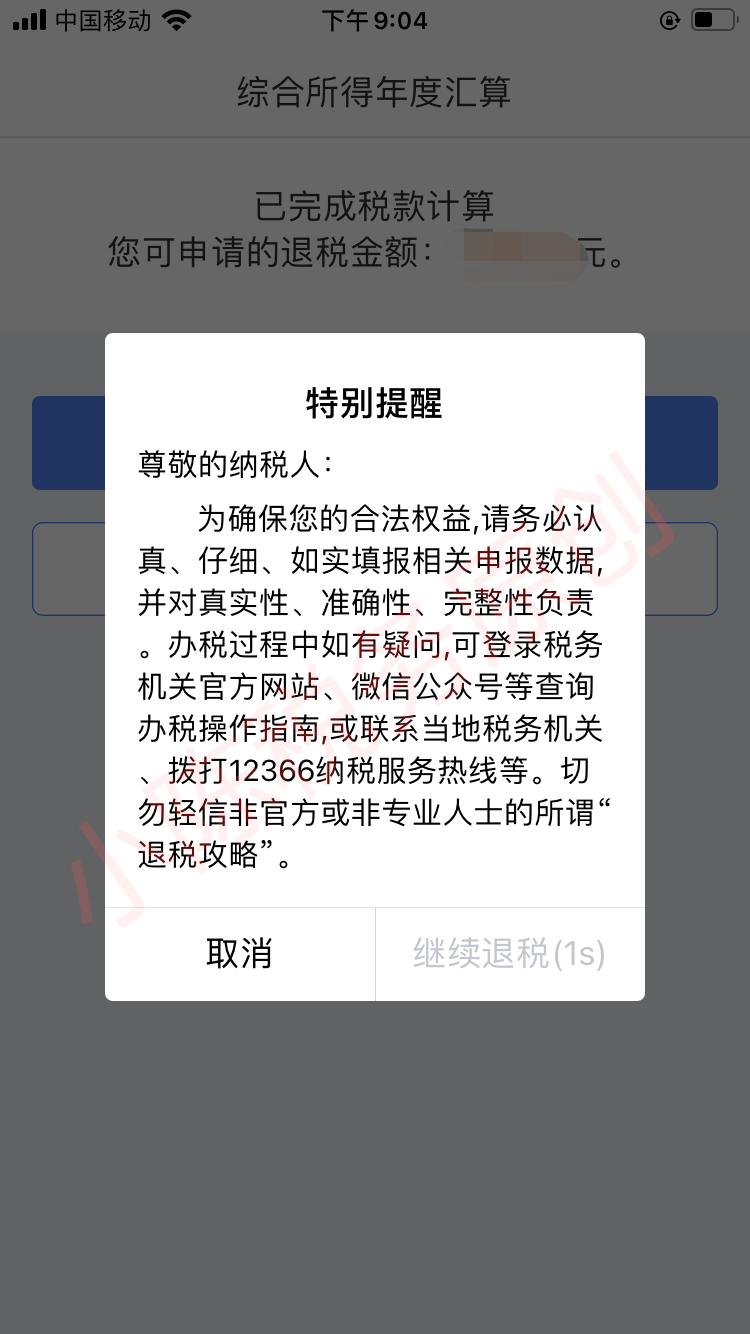

八、申请退税或补税

查看申报状态,如在【已完成】中,则表明已经完成了年度汇算。

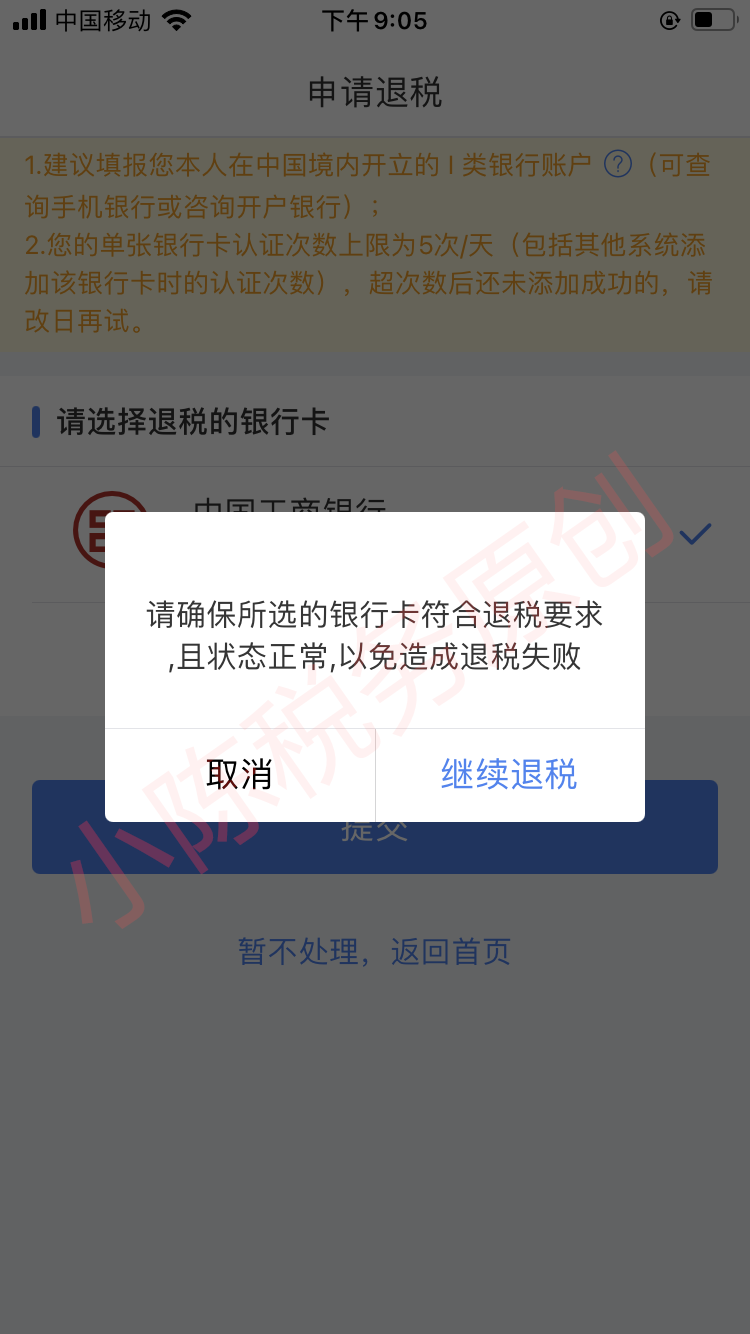

在银行卡页面,选择退税银行卡,即可完成退税申请。

符合条件的银行账户须具备以下条件:

1.银行账户需为纳税人本人的银行开户;

2.为了避免退税不成功,建议您填报I类账户,具体可以通过网上银行或直接向开户银行查询;

3.收到退税前,请保持银行账户状态正常。

如果您的银行账户处于注销、挂失、未激活、收支有限额、冻结等状态,均会影响您收到退税。

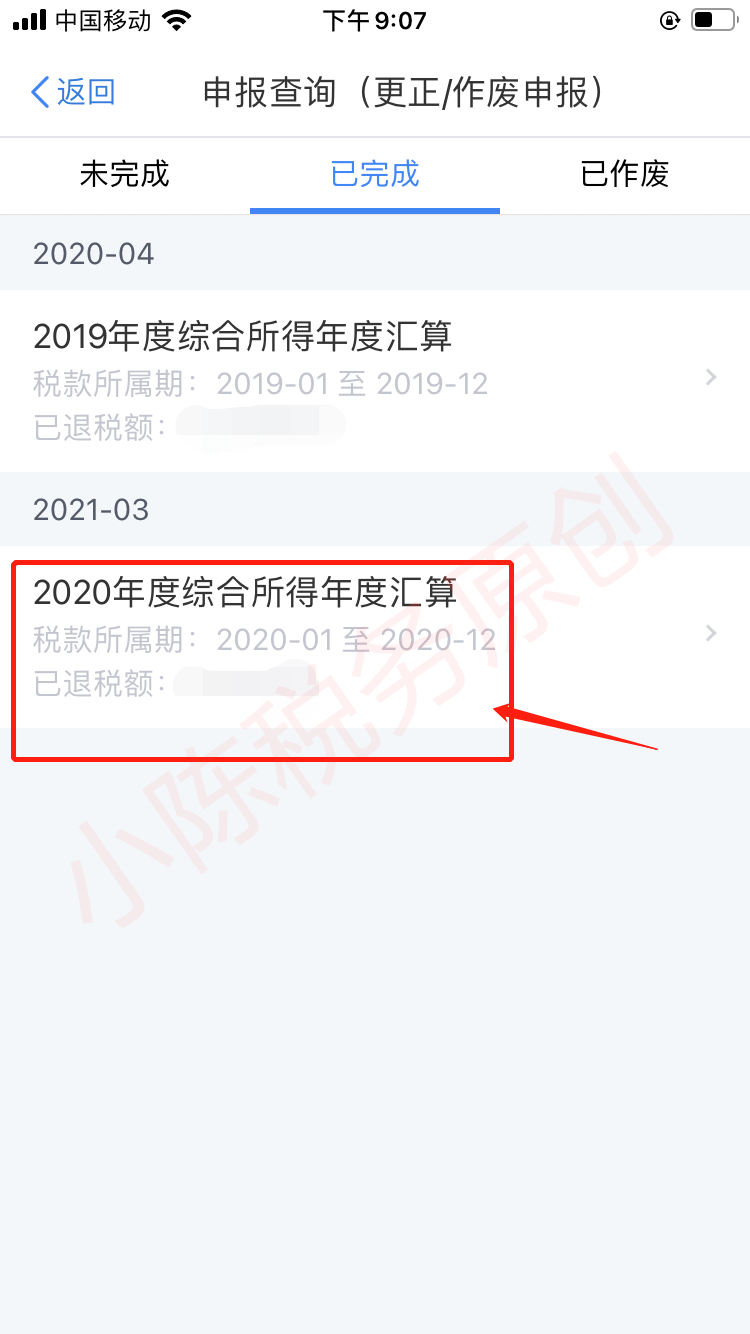

查询进度:首页【我要查询】-【申报信息查询】-【申报查询】进行查询,或者首页【服务】-【申报信息查询】-【申报查询】。

九、更正申报和作废申报

十、不补税申报

《财政部、税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(财政部、税务总局公告2019年第94号)等文件规定:如果您是居民个人,且2020年度取得综合所得时您的扣缴义务人已依法预扣预缴了个人所得税,符合以下条件之一的,可以不办理年度汇算:

1.2020年度取得的综合所得年收入合计不超过12万元的(不管补税金额多少,都不需要补税);

2.2020年度应补缴税额不超过400元的(不管收入额多少,都不需要补税);

3.2020年已预缴个人所得税与年度应纳个人所得税一致的;

4.不申请退税的。

如果您在2020年度是非居民个人,也无需办理年度汇算。

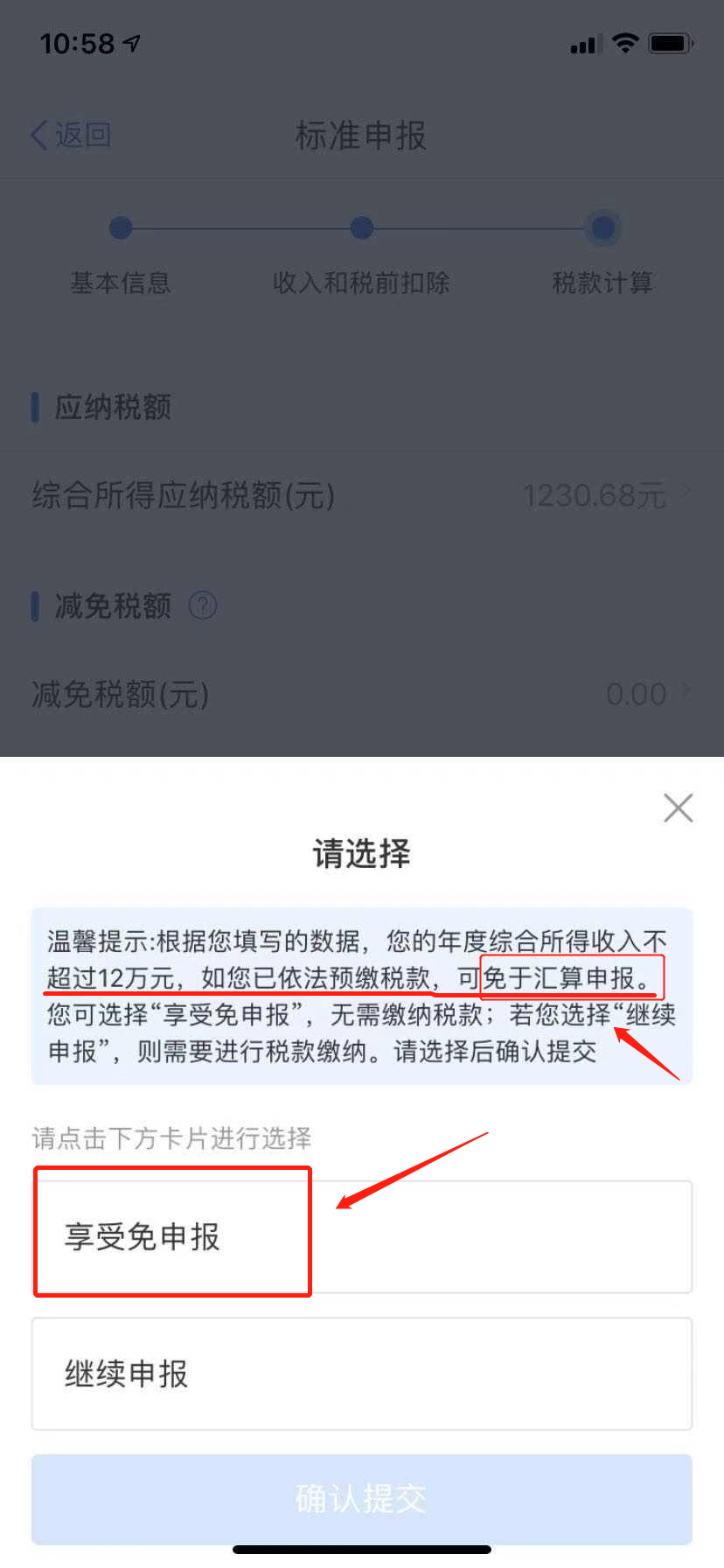

实务案例

如下图:该居民个人补税405.47元,但是其收入11.7750万元,未超过12万元,可以免于汇算申报。

提醒:申报是要点“享受免申报”,不要点“继续申报”,否则就要补税了。

【晶晶亮提示】以上是退税和免申报的操作截图,除此之外,还有一些纳税人需要进行补税申报,按照个税APP中的提示点击“继续申报”即可。