增值税是以每个增值税纳税人为纳税主体。适用一般计税方法计税的增值税纳税人,其销项税额是其所有适用一般计税方法计税的销售额的销项税额之和,而进项税额是其所有允许抵扣的进项税额之和,其一个纳税期(月或季度)的增值税应纳税额为当期销项税额-当期可抵扣的进项税额。

笔者至今也未找到要求提供建筑服务的纳税人按每个工程项目来单独计算其进项税额、分别抵扣销项税额的税收政策规定。

现行税收政策只要求提供建筑服务的纳税人对于需要预缴增值税的,应按照建筑工程项目分别计算应预缴税款,分别预缴;对于诸如一般纳税人销售自产机器设备的同时提供安装服务的,也只是要求应分别核算机器设备和安装服务的销售额。而从未要求按不同建筑工程项目核算进项税额,更无要求以不同建筑工程项目的进项税额分别各自抵扣销项税额的规定。

当然,也应注意到,不要求按某项经营项目、应税行为来单独计算其进项税额,即以所有允许抵扣的进项税额之和作为当期进项税额,并不代表所有应税行为(经营项目)相关的进项税额都能抵扣销项税额。税收政策就明确规定,用于简易计税方法计税项目、免征增值税项目(还有集体福利或者个人消费)的购进货物、加工修理修配劳务、服务以及专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产的进项税额不得从销项税额中抵扣。

如,某项专用于简易计税项目的固定资产(如某辆汽车)的进项税额不得抵扣。可见,即便是有建筑工程项目涉及到符合进项税额不得从销项税额中抵扣情形的,也只是需要正确划分可抵扣的进项税额。对于不得抵扣的当期进项税额作进项税额转出、对前期已经抵扣的不得抵扣的进项税额从当期进项税额中扣减等会计处理,而非所谓“按项目核算进项税额”。

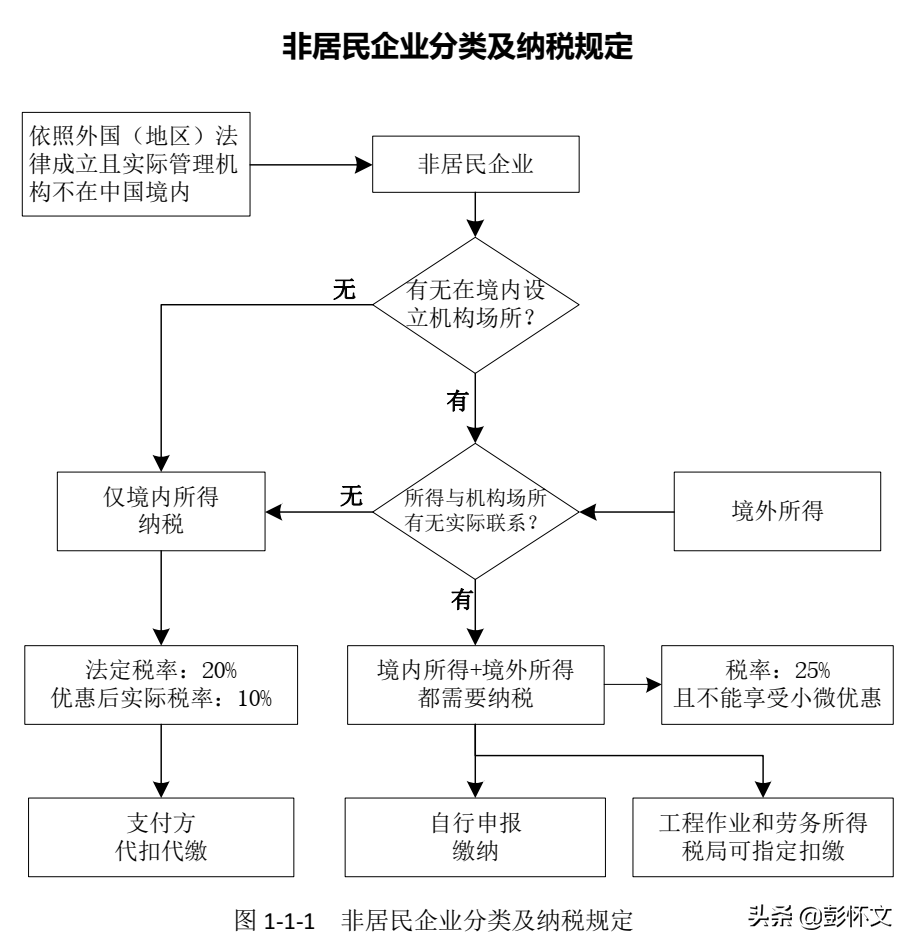

按照《企业所得税法》第二条规定,企业分为居民企业和非居民企业。

不同类型的非居民企业,其纳税义务也是不同的,因此处理非居民企业纳税事宜前,必须要搞清楚非居民企业的分类。

一、非居民企业概述

《企业所得税法》第二条规定,本法所称非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

二、非居民企业分类及其纳税义务

按照《企业所得税法》第三条规定,非居民企业分为两类:(一)在中国境内设立机构、场所的;(二)不在中国境内设立机构、场所的。

(一)在中国境内设立机构、场所的

《企业所得税法》第三条第二款规定,非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

法定税率:《企业所得税法》第四条规定,企业所得税的税率为25%。

上述规定中的非居民企业,实际上是指税收协定中构成常设机构的情况。

根据《国家税务总局关于非居民企业不享受小型微利企业所得税优惠政策问题的通知》(国税函〔2008〕650号)规定,非居民企业不享受小型微利企业所得税优惠政策。

非居民企业在境内有机构场所的,在税法没有规定需要支付方代扣代缴的,应由非居民企业自行申报。

但是,《企业所得税法》第三十八条规定,对非居民企业在中国境内取得工程作业和劳务所得应缴纳的所得税,税务机关可以指定工程价款或者劳务费的支付人为扣缴义务人。

(二)不在中国境内设立机构、场所的

《企业所得税法》第三条第三款规定,非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

上述规定中的非居民企业,实际上是指税收协定中不构成常设机构的情况。

法定税率:《企业所得税法》第四条规定,非居民企业取得本法第三条第三款规定的所得,适用税率为20%。

优惠税率:《企业所得税法》第二十七条规定,企业的下列所得,可以免征、减征企业所得税:(五)本法第三条第三款规定的所得。

《企业所得税法实施条例》第九十一条规定,非居民企业取得企业所得税法第二十七条第(五)项规定的所得,减按10%的税率征收企业所得税。

因此,非居民企业在不构成常设机构的情况下,实际执行税率是10%。

《企业所得税法》第三十七条规定:对非居民企业取得本法第三条第三款规定的所得应缴纳的所得税,实行源泉扣缴,以支付人为扣缴义务人。税款由扣缴义务人在每次支付或者到期应支付时,从支付或者到期应支付的款项中扣缴。

(三)非居民企业分类及纳税规定总结

详见流程图:图1-1-1所示。