01

房地产行业融资现状

单从Top30的房地产企业融资总体情况来看,房地产企业的资产负债率是呈逐年升高态势的。如上一篇文章《还在为如何做好房地产融资工作而苦恼吗?看完这篇文章就够了!》所描述的那样,房地产行业是与金融休戚相关的,没有金融的支持,房地产行业是不可能发展到今天的。在中国,除match了房地产业,你不可能找到第二个行业能在短短的十几二十年内,从几百亿的产值规模,发展至几千亿乃至上万亿。现今的房地产业已经是一个十几万亿容量的巨大市场,这在一般人看来是无法想象的。传统实业起家的所谓“百年老店”,哪怕其经营得再好,体量能有个几十亿,已经算得上是行业翘楚;房地产则不同,很多企业不过十几年的发展历史,但其年销售额早就过千亿!

房地产业的资产负债率定在多少比较合适,其实业内是缺乏一个明确标准的,一般会习惯于将资产负债率控制在70-80%以下,但也未尽然,比如融创的资产负债率已经高达90%以上。

净资产负债率更能用于直观体现一家企业的负债水平和偿债能力,净资产负债率=(有息负债-现金存款)/净资产。就这个指标而言,泰禾地产就高达265%,融创则是255%,富力241%,华夏幸福228%(相关数据均摘自资本市场公开年报)。

02

现金流是生命线

企业现金流主要分为投资现金流,经营现金流和筹(融)资现金流。房地产企业的投资现金流相对较少,而更多偏向于后二者。一些发展速度较快、规模扩张较大的房地产企业,过度依赖于筹(融)资对于企业发展的帮助,但其实认真分析,对于企业发展真正有帮助的,还是在于经营现金流。什么是经营现金流,说得直白一点,就是销售回款,这个才是最关键的。对于上市企业而言,因为考虑到因强融资而引发的资产负债率过高被监管机构高度关注的影响,所以还是应该重点关注经营现金流。

何为“三收三支”,拆开来说就是,以收定支,先收后支,收大于支。

以收定支:每年计划收款多少,花出去多少,根据收款的情况推导出使用资金的计划。收款包括融资和销售,资金使用则包括土地款、建安费、费用税金等。

先收后支:一般针对已经成熟运作的区域公司而言,对于新设立的区域公司则不太适用。

收大于支:在市场不甚景气的时候,无论对于区域公司亦或集团公司,都应该捂紧钱袋子。在这种情况下,为了确保资金的安全性,还是以确保资金流为正为宜。

资产负债率到底是高一点好还是低一点好,其实具体要看当前市场的热度来综合判断。如果市场前景看好,公司又处于快速扩张期,则此时适度提高资产负债率是没有问题的;反之亦然。本文限于篇幅,暂不在此作过多讨论。

从房地产发展大环境来看,大周期已经去而不复返,唯一剩下小周期可加以考量。所谓的小周期,一般是每年的一季度,销售前景会比较理想;紧跟着的二季度则相对低靡;三季度开始又有所上扬,到了第四季度则再次进入低行期,周而复始。这个时候,就要看股东自有资金回报率与银行借款利息二者之间,孰高孰低。如果前者明显高于后者,则可适当加大杠杆;反之则应该控制资产负债率。

03

房地产企业常规融资手段

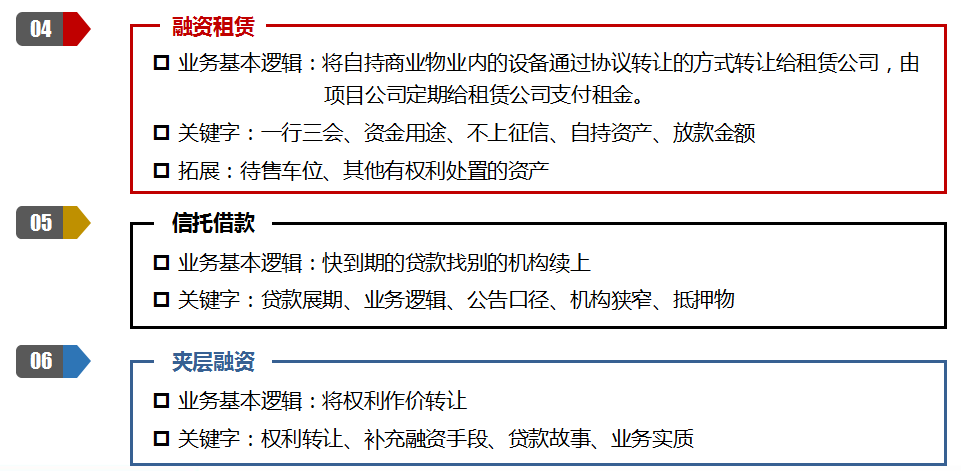

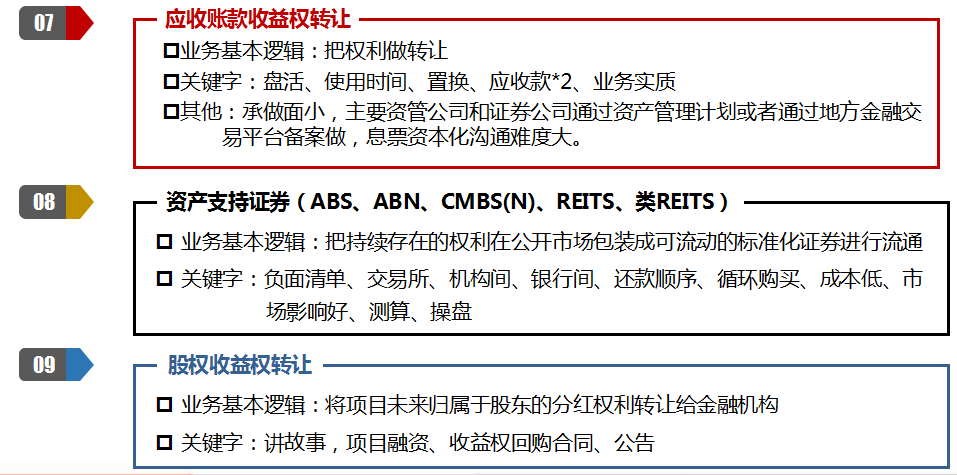

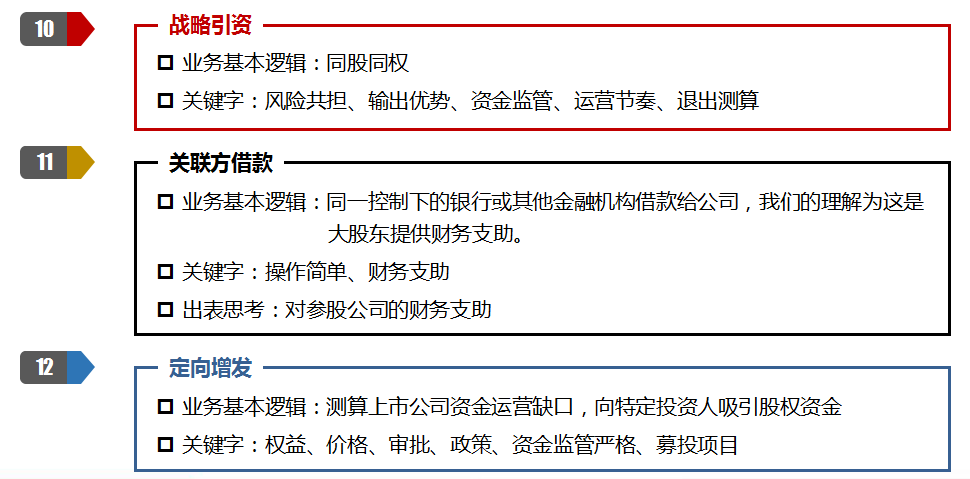

房地产企业的融资方法多种多样,这里也只是罗列了一些较为常见的方式。但是在所有的融资方法之中,毫无疑问,销售输血应该排在首位。一味地依靠外部“供血”,企业犹如走钢丝,很容易出现问题。

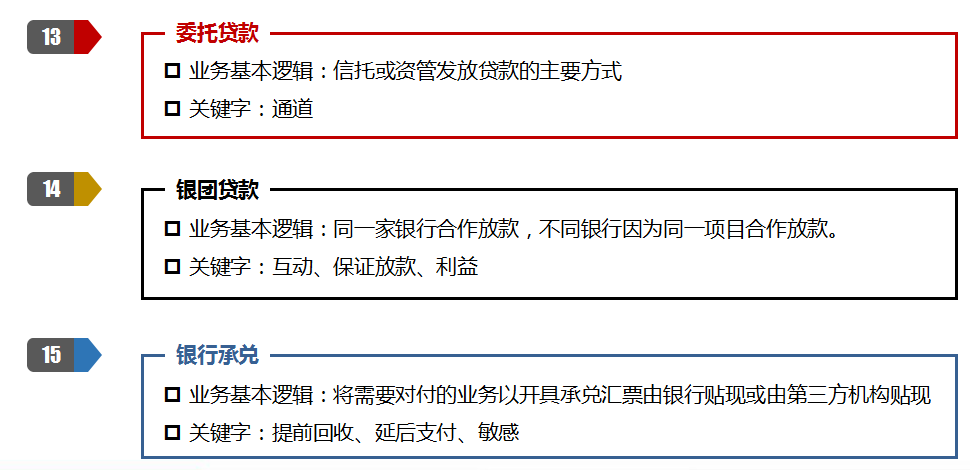

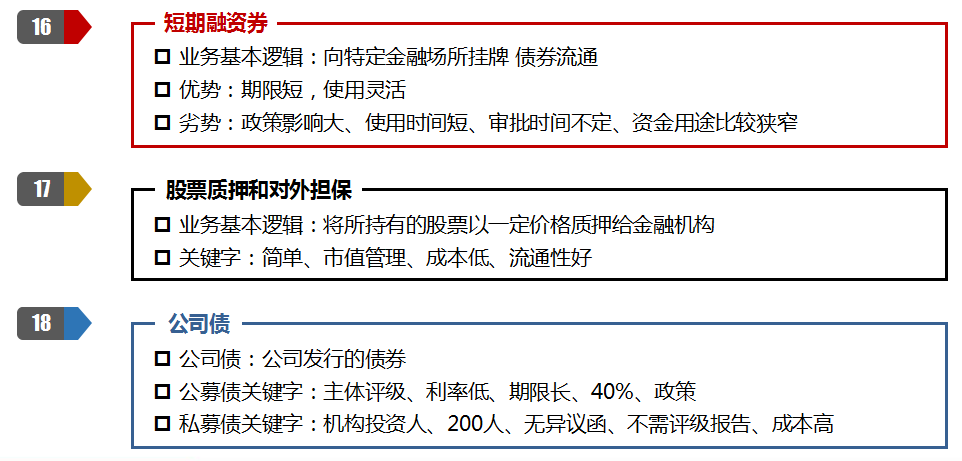

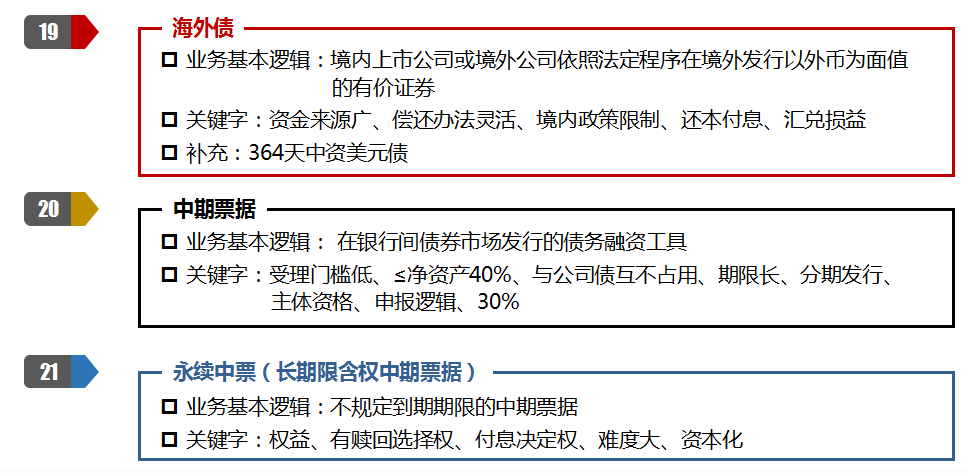

当前,在房地产严调控的大背景之下,房地产企业使用较多的融资手段大多为开发贷、前融、并购贷、ABS(N)、供应链金融、购房尾款抵押贷款、战略引资、cMBS(手中自持有商场酒店的房企较适用)等。

04

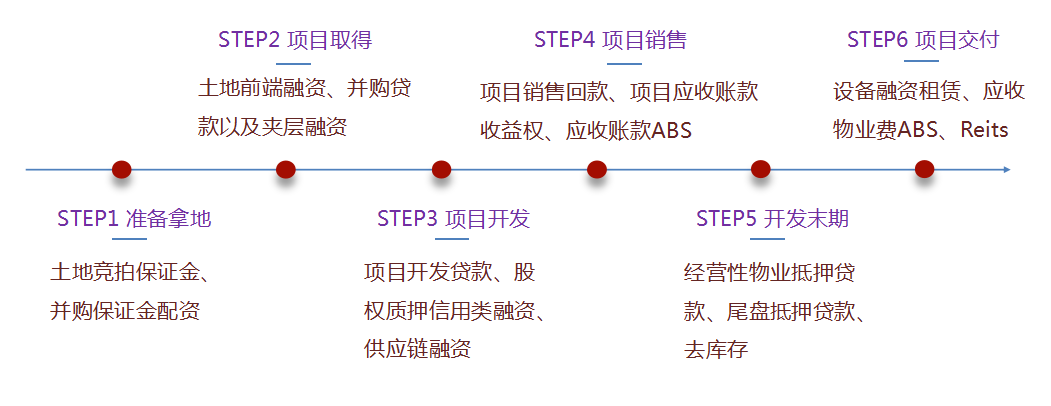

地产融资工作流程

04

融资案例分析

项目初始土地出让保证金26120万,土地成交价格210800万元,

项目总投360200万元,项目货值491900万元,建安71100万元。

1、使用拿地资金池-配资比例:拿地保证金的70%---18284万;

2、土地前端融资-配资比例:拿地款的70%---147000万元;

3、开发贷款-配资比例:项目总投不超过70%---252140万元扣减拿地配资,新增105140万元;

4、供应链融资:将应付工程款延后6~7个月支付,配资比例为应付款的90%---63990万元;

5、尾款收益权-配资比例:尾款的80%,货值×70%×80%=274400万;

6、其他资源:股权、土地剩余价值= 200000万。

逻辑:在项目取得时,123阶段自有资金投资额不大于土地款的40%,并且投入的时间尽量短;从456阶段在项目本身有回款的前提下,将回款资源又利用了一遍,将回款资金量放大了1倍。也就是说,一个项目我们取得的资金=49.19+1.82+14.7+10.5+6.4+27.4+20=130.01亿。

综上:并非每个项目都能取得这么多倍的杠杆,但是资源整合其实对于房企来说,真的是一件很重要的事。

未来,一方面,房企财务降杠杆将是主旋律,未来融资主要以借新还旧为主,融资增速或将下降,企业将更多加大经营杠杆和合作杠杆的使用,来实现规模的稳定增长。另一方面,房企融资渠道或将进一步受到限制,一些如明股实债等融资方式可能受到打击,房企融资转向真股权融资,同时加速分拆旗下子公司上市实现资产增厚,改善负债指标。此外,“三条红线”监管也将倒逼房企提升自身产品力及经营能力,减少对融资依赖,提高项目去化,加快开发周期。房企之间的发展也将出现分化,高杠杆房企发展受限,未来增速放缓,而部分财务能力优秀的房企则得到更多的机会,行业内将面临新一轮的洗牌。