有群友问:集成电路生产企业新购入专门用于研发活动的仪器设备,如果一次性计入当期成本费用,预缴企业所得税时可不可以加计扣除?考虑到集成电路产业建立之初从获利年度开始有企业所得税定期减免税收优惠,加之《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(税务总局公告2021年第3号)进行过修订,笔者对该类问题拓展一下:集成电路产业企业在新购设备一次性计入当期成本费用,预缴企业所得额时该如何享受税收优惠。

集成电路产业企业包含哪些

集成电路是通过半导体制造工艺将大量电子元器件集合而成的具有特定功能的电路,在电路中用字母“IC”表示。按产业按领域,集成电路可以细分为集成电路设计、集成电路制造、集成电路测试封装。从产业链整体看,集成电路设计领域属于轻资产处于产业上游;集成电路制造领域属于重资产,该行业技术含量高,资本投入大;而集成电路测试和封装行业则属于产业下游。

集成电路产业企业新购入设备一次性税前扣除如何处理

集成电路行业企业新购入器具设备,按照《企业会计准则4号——固定资产》规定,对相关固定资产进行管理,将其设备原值全额计入固定资产,在使用次月计入其备抵科目“累计折旧”,按受益对象计入成本或费用。用于研究开发活动的,研究阶段和开发阶段不满足资本化条件的固定资产折旧计入“研发支出”。会计上固定资产可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法,后两种是加速折旧法。

会计上固定资产折旧通常没有一次性税前扣除做法,一次计入成本费用在应纳税所得额税前扣除是税法给以的税收优惠,可使纳税人当期少缴税,具有递延纳税的效果。集成电路行业企业新购入器具设备(除房屋、建筑物以外的固定资产)可以按照财税〔2018〕54号规定要求:单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,可由企业选择缩短折旧年限或采取加速折旧的方法。财政部、税务总局公告2021年第6号将这号优惠政策延续到了2023年12月31日,

按照《国家税务总局关于研发费用税前加计扣除归集范围有关问题公告》(国家税务总局2017年第40号),企业选择一次性税前扣除情况,其折旧费用也可享受研发费用加计扣除政策。加计扣除税收优惠有待《企业所得税申报事项目录》(以下简称“《目录》”)事项更新之后享受。

需要指出的是:新购进的器具设备专用于研发活动可全额计入相应研发项目的;如果非专用(多用途),需要按工时等合理方法在研发和非研发之间进行分摊。

集成电路产业企业新购设备一次性税前扣除如何预缴

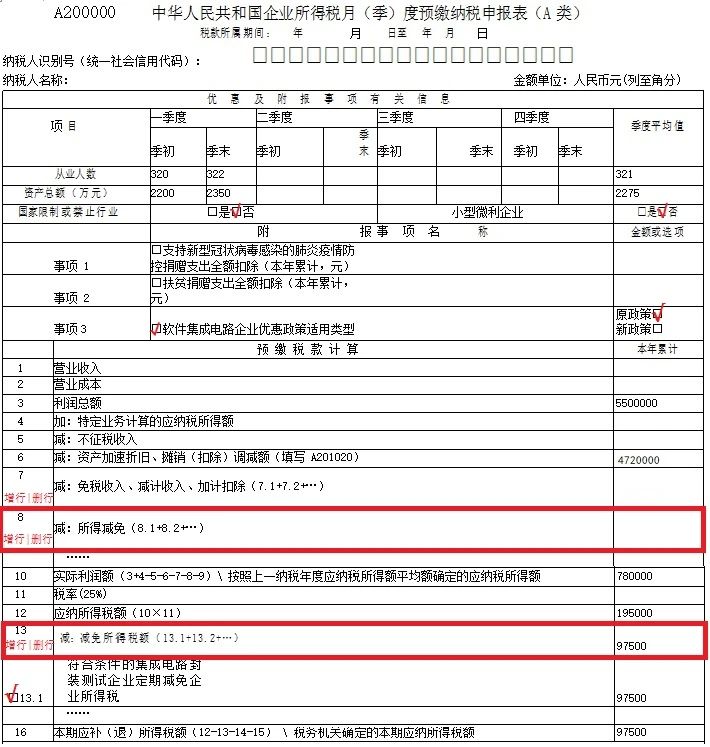

企业所得税预缴申报主表的“附报事项”、第7行“减:免税收入、减计收入、加计扣除”、第8行“减:所得减免”、第13行“减:减免所得税额”,由纳税人根据《目录》填写具体申报事项。

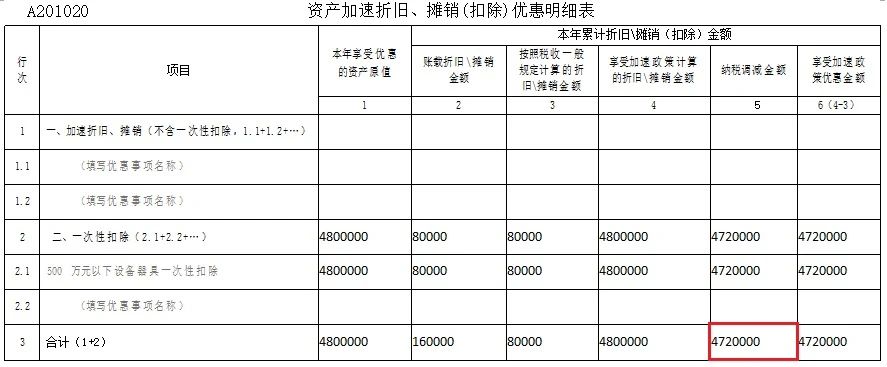

新购入设备一次性税前扣除预缴时便可享受,在《资产加速折旧、摊销(扣除)优惠明细表》(a201020)填报完成后数据导入主表。因该表被税务总局公告2021年第3号进行过简化,企业享受该税收优惠的填报和之前也有些许差异。

财政部、税务总局、发展改革委、工业和信息化部公告2020年第45号的出台是将之前集成电路产业的企业所得税收优惠再度整合,形成了一号完整的行业企业所得税收政策集合。在该文生效时,有些文件尚未执行完毕,填报时需注意尚未执行完毕的老政策。集成电路产业企业所得税税收优惠预缴时即可享受。

“软件、集成电路企业优惠政策”是作为“附报事项”选择项,享受该税收优惠在该事项中须选择“原政策”或是“新政策”。同时,注意享受减免类型是项目所得减免,还是减免所得税额:项目所得减免在第8栏“增行”添加并选取对应税收优惠,减免所得税额在第13栏的“13.1”栏选取相对应的优惠政策。

案例

果果企业是集成电路封装测试企业,成立于2017年。该企业自2019年才开始获利,享受两免三减半税收优惠。

果果企业于2021年2月20日购入480万中央智能设备(不含税价)安装研发大楼,款项通过转账支付;年限平均法年限5年(与税法规定年限同),假设净残值为0;该企业购入次月便享受一次性扣除优惠,该年度没有再新增其他设备。已知第一季度会计利润为550万元。

假设没有其他纳税调整事项,请根据上述资料填报2021年第一季度企业所得税预缴申报相关申报表格。

【解析】

1.21年2月购入设备

借:固定资产 4800000

应交税费——应交增值税(进项税额)624000

贷:银行存款 5424000

21年3月开始计提折旧,每月折旧8万元(480/5/12)

借:管理费用 80000

贷:累计折旧 80000

2.申报

(1)《资产加速折旧、摊销(扣除)优惠明细》(A201020)

(2)预缴主表