答:一般纳税人前期已通过增值税纳税申报表附列资料一“未开具发票”栏次申报了未开票收入,在补开发票的月份,可以将当期补开的发票填写在附列资料一对应的栏次,同时在“未开具发票”一栏填报对应的负数冲减。

举个例子

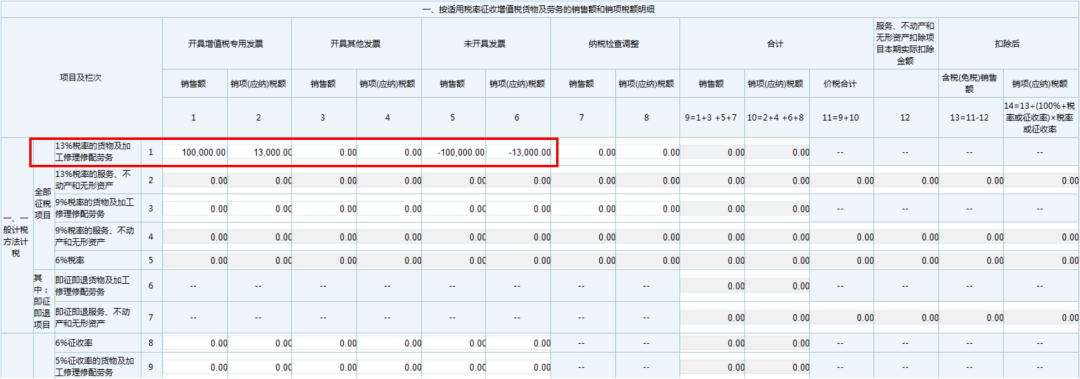

一户增值税一般纳税人于2020年10月份销售一笔货物,收到货款,不含税销售额为10万元,在2020年10月份增值税申报按照13%税率申报缴税。如下图

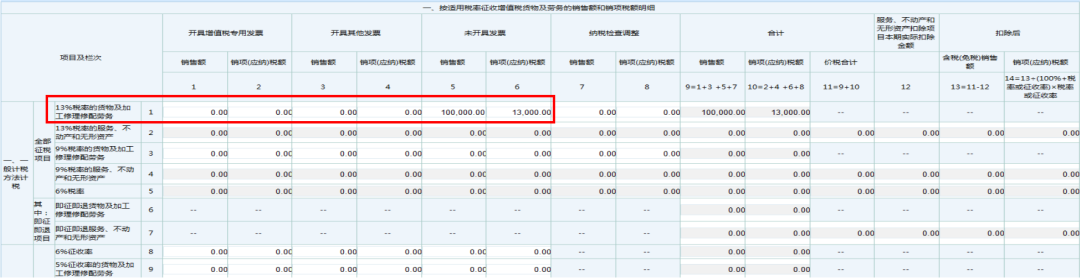

2021年1月份,应购买方要求,针对上述未开票收入补开了不含税销售额为10万元的增值税专用发票,那么企业在填报2021年1月份增值税申报表时,应将当期补开的增值税专用发票如实填报在增值税纳税申报表附列资料一第1行第1列,同时,在第1行第5列“未开具发票”栏次填报负数冲减对应的负数。如下图