又到了一年一度的房产税、城镇土地使用税申报期啦,5月也是财产和行为税合并纳税申报后的第一个房土两税申报期,本期内容,为大家带来房土两税电子税务局申报操作指南,干货满满,赶紧关注收藏起来!

一

进入电子税务局“财产和行为税

合并纳税申报”模块

电子税务局登录

此处以法人登录为例,依次填写社会信用代码、密码、手机号和验证码后,点击登录。

办税身份选择

根据土地、房产所在地选择以“正常户”或“跨区税源户”身份进入对应的税务机关。

特别提醒:房产税、城镇土地使用税由房屋、土地所在地税务机关征收。如大榭区纳税人申报位于梅山的某一土地时,应当以梅山局跨区税源户的办税身份进入电子税务局申报缴纳。

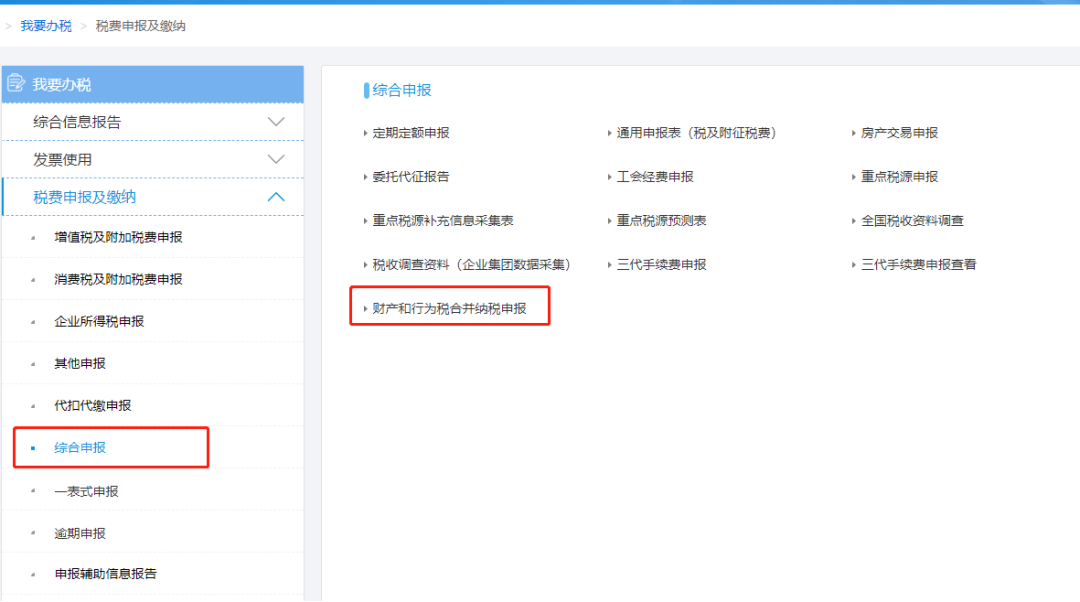

通过“我要办税”—“税费申报及缴纳”—“综合申报”—“财产和行为税合并纳税申报”路径或在右上角搜索栏搜索“合并”,进入“财产和行为税合并纳税申报”模块进行申报。

二

城镇土地使用税税源信息采集

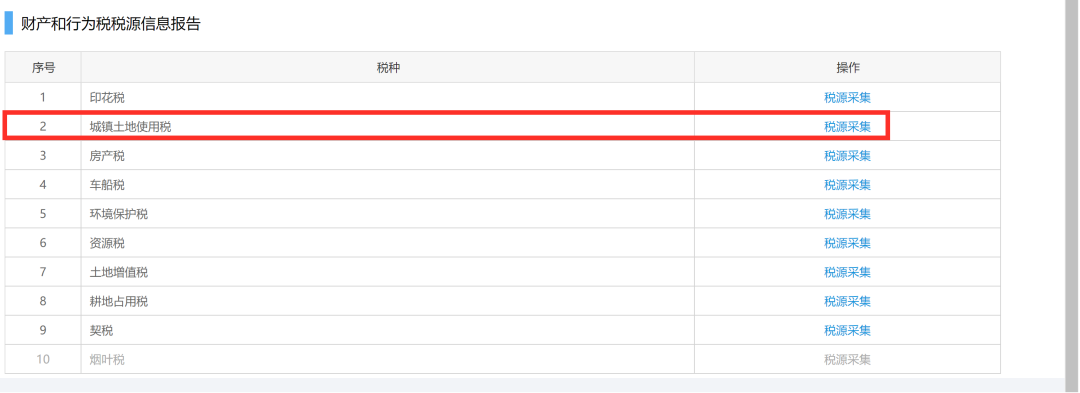

进入“财产和行为税合并纳税申报”模块后,选择城镇土地使用税对应的“税源采集”按钮进行【税源新增】、【税源修改】或【税源终止】操作。

税源新增

该模块适用于新增的城镇土地使用税税源。如纳税人2020年6月1日新购入应税土地。

01

点击“新增土地”进入基本信息填写界面。

02

按实填写土地信息

其中“纳税人类型”根据《中华人民共和国城镇土地使用税暂行条例》和《关于土地使用税若干具体问题的解释和暂行规定》(国税地字[1988]015号)等相关规定相应选择“土地使用权人”、“无偿使用人”、“代管人”、“实际使用人”或“集体土地使用人”。

特别提醒:由于城镇土地使用税由土地所在地税务机关征收,纳税人在填报地址坐落信息时,应关注土地坐落地址和主管税务所信息的匹配。如大榭区纳税人申报位于鄞州区的某一土地时显示主管税务所为大榭税务局时,应当重新以鄞州局跨区税源户的办税身份进入电子税务局申报缴纳,确保主管税务所为鄞州区税务局。

“土地用途”和“土地取得方式”根据产权证信息或纳税人实际情况分别进行选择。填写完成后,点击“附报资料”可上传相关土地证书复印件。

特别提醒:纳税人应当准确填写土地取得时间,城镇土地使用税纳税义务时间起为取得土地使用权的次月。如2020年6月1日取得土地使用权,则应税信息维护中纳税义务则从默认为2020年7月起。

03

应税明细信息维护

填写基本信息后,点击“保存”。保存成功后可直接跳转至“维护应税信息”功能。

系统根据“土地取得时间”自动获取“纳税义务有效期起”。纳税人根据土地所在地选择“土地等级”并填写“占用土地面积”。

特别提醒:符合减免税条件的土地,在本模块应进行减免税信息维护。如企业符合疫情期间城镇土地使用税减免政策(详见甬财政发[2020]420号和甬财政发[2020]990号),且前期已向税务机关申请核准,则通过“增加行”按钮选择对应的减免税性质代码“抗击疫情地方减免城镇土地使用税”或“出租方为个体工商户减免租金减免城镇土地使用税”,并补充减免税土地面积和减免起止时间。

举 例

A纳税人为一家批发零售企业,不符合小型微利企业标准,前期申请核准了抗击疫情地方减免城镇土地使用税3个月。企业于2019年12月新购入一宗面积300平米,税额标准为5元每平米的土地。则该纳税人在此次申报前需要在应税明细信息维护中增加减免税代码“抗击疫情地方减免城镇土地使用税”,系统将自动带出减免起止时间起始月份为2020年1月1日,终止月份选择为2020年3月31日。企业还需自行填写减免税土地面积300平方米,系统自动根据税额标准和减免起止时间计算出月减免税金额125元(300*5/12)。纳税人务必对计算结果进行确认,确保与实际情况相符后点击保存。

增值税小规模纳税人减半征收城镇土地使用税优惠政策无需纳税人在本模块选择,后续将在申报时自动判断享受。

税源修改

该模块适用于纳税人原有城镇土地使用税税源,但存在信息变更或减免税条件变化的情形。如纳税人申请享受疫情期间城镇土地使用税减免。

01

选择需要修改的土地信息,点击“基本信息”“应税信息”分别对相应内容进行修改。

02

如企业符合疫情期间城镇土地使用税减免政策,则通过“应税信息”模块进行修改。点击“变更”按钮,增加减免税代码“抗击疫情地方减免城镇土地使用税”或“出租方为个体工商户减免租金减免城镇土地使用税”。

特别提醒:企业自2020年1月属期起发生应税明细变更,则变更时间应当填写2019年12月。如企业符合抗击疫情减免税条件,在填写变更时间时,应选择2019年12月。

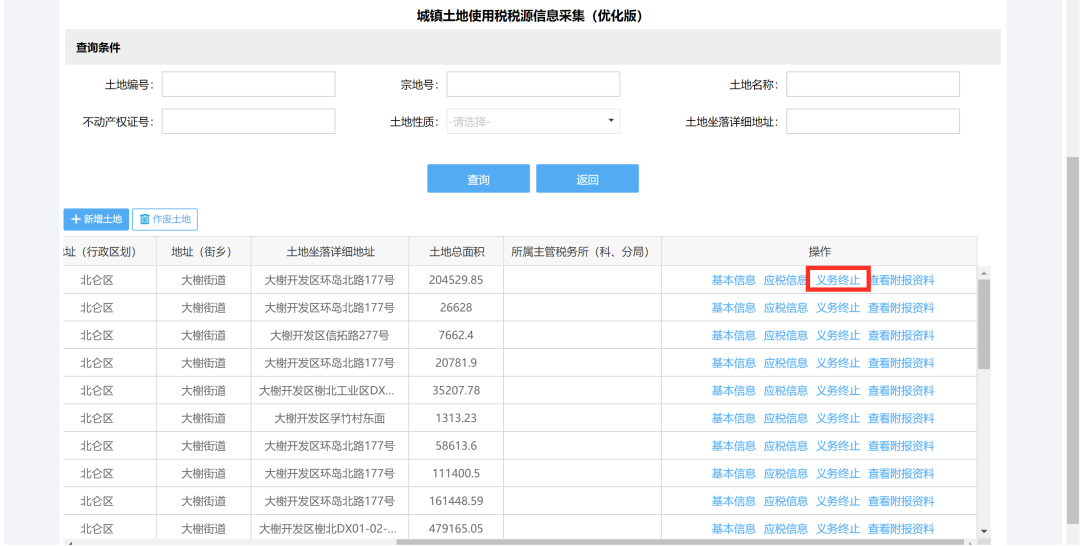

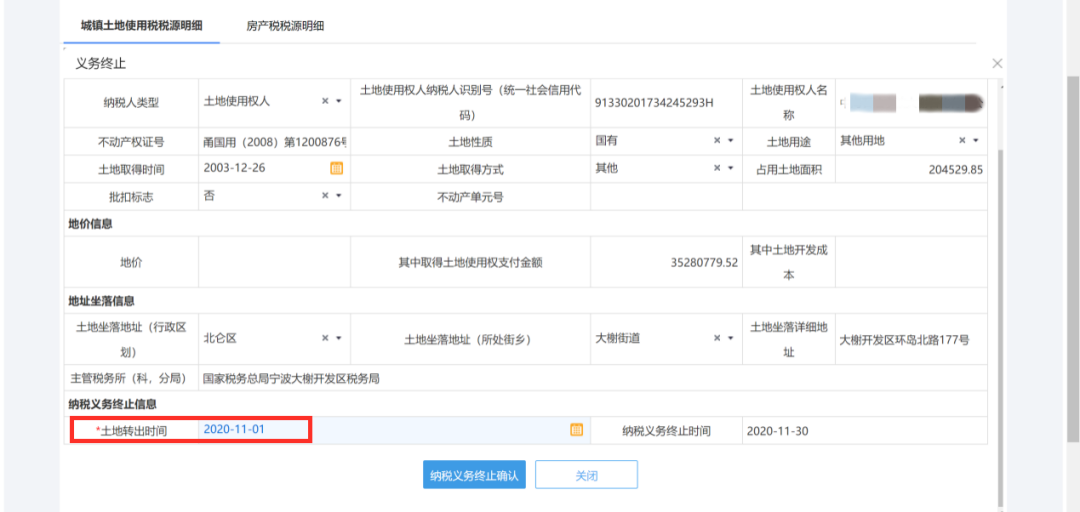

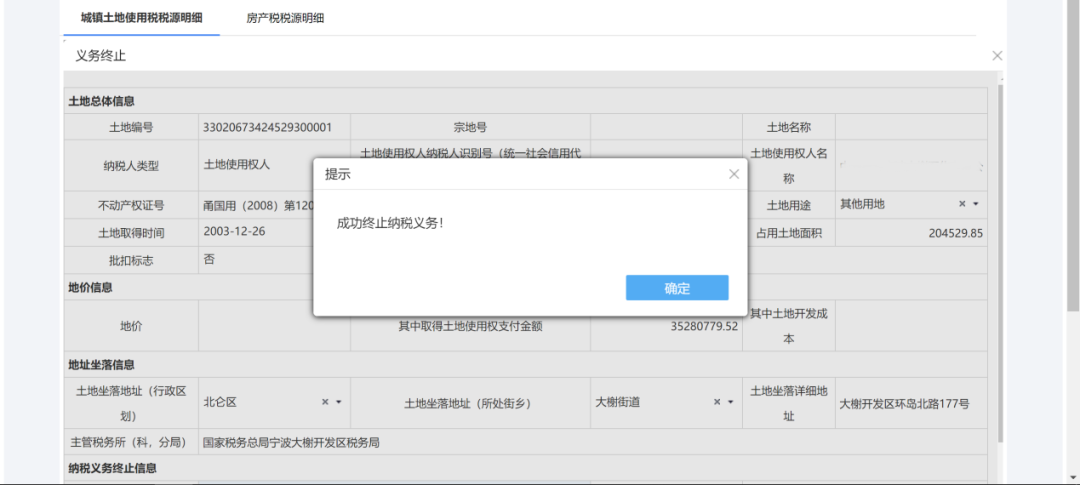

税源终止

该模块适用于纳税人原有城镇土地使用税税源,但2020年度属期内已转让或纳税义务已终止的情形。

01

选中需要终止的土地信息,点击“义务终止”按钮。

02

按实填写“土地转出时间”,纳税义务终止时间自动选择为转出时间的当月月底。点击“纳税义务终止确认”,终止纳税义务。

三

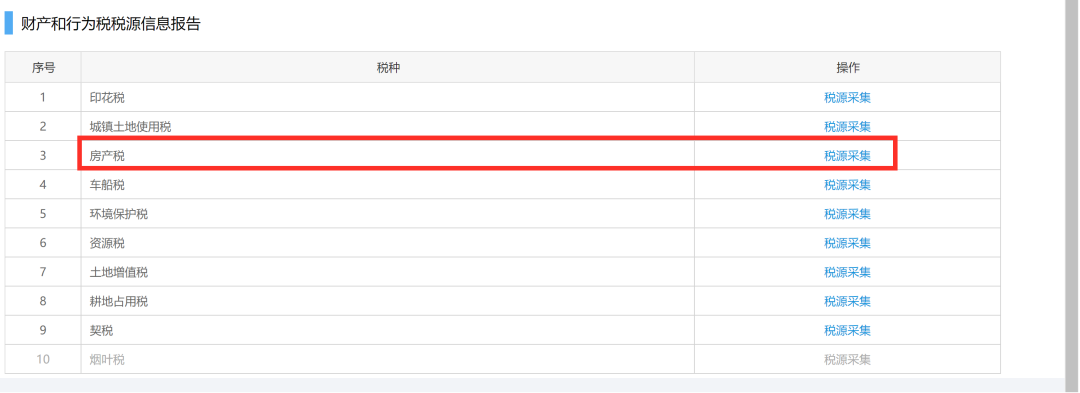

房产税税源信息采集

房产税税源信息采集与城镇土地使用税基本一致。同样可以选择房产税对应的“税源采集”按钮进行【税源新增】、【税源修改】或【税源终止】等操作。

税源新增

该模块适用于2020年度属期新增的房产税税源。如纳税人2020年6月1日新购入应税房产,或纳税人委托施工企业建设的房屋,于2019年12月办理验收手续。

01

点击“新增房屋”进入基本信息填写界面。

02

按实填写房屋信息

其中“纳税人类型”根据《中华人民共和国房产税暂行条例》规定相应选择“产权所有人”、“经营管理人”、“承典人”、“房屋代管人”或“房屋使用人”。

填写“房屋所在土地编号”时,可点击右侧查询按钮,在已维护的土地税源信息中选择本房屋对应的土地。

03

应税明细信息维护

填写完基本信息后,点击“保存”。保存成功后可直接跳转至“维护应税信息”功能。

纳税人根据房屋实际使用情况,分别对“从价”和“从租”信息进行新增。

新增从价房屋信息时,房产原值应按照国家有关会计制度规定进行核算。

![]()

新增从租房屋信息时,应当按照合同约定金额和租赁期起止准确填写。

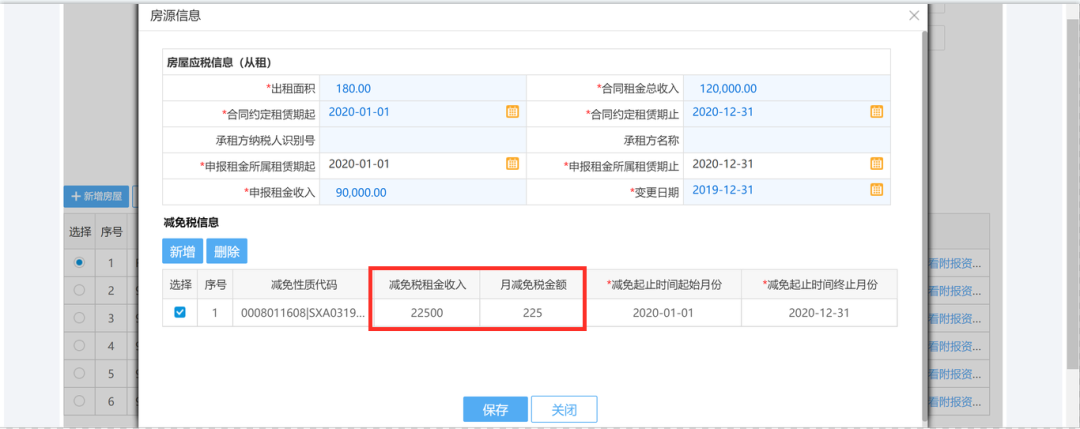

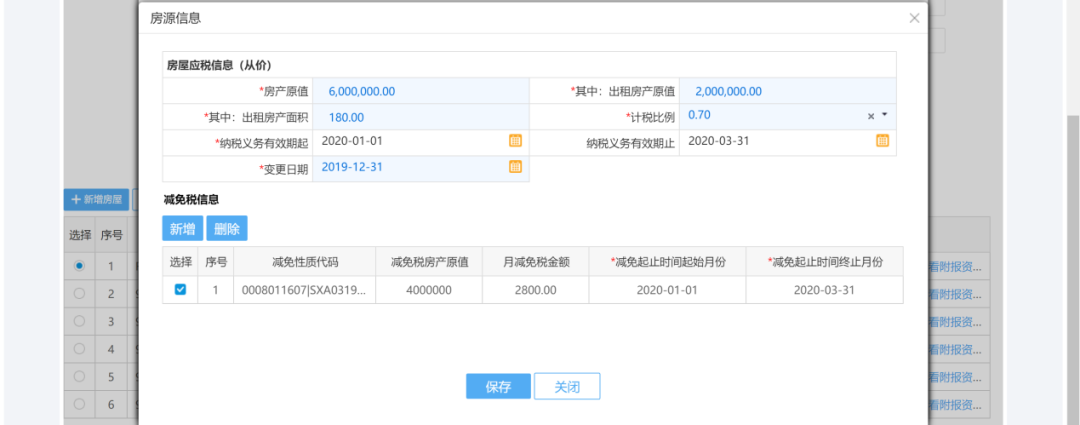

特别提醒:如纳税人在疫情期间为中小微企业、个体工商户减免租金,符合疫情期间房产税减免政策,且前期已通过减免税申请核准,则通过“增加行”按钮选择对应的减免税性质代码“出租方为个体工商户减免租金减免房产税”,并补充减免税租金收入、月减免税金额和减免起止时间。

举 例

出租方2020年全年出租房产给某个体工商户,签订合同约定租金12万元,疫情期间协议减免租金3万元,实际收取租金9万元。则纳税人申请减免核准时应填写减征幅度0.25或者减免额度2700元。

在维护应税明细时,如申请减免核准时填写的减征幅度,则“申报租金收入”应填写9万元,“减免税租金收入”应填写9万元、“月减免税金额”自动计算为225元,纳税人应对减免税额进行确认。减免起止时间分别为2020年1月1日和2020年12月31日。如下图所示。

在维护应税明细时,如申请减免核准时填写的减征额度,则“申报租金收入”应填写9万元,“减免税租金收入”应填写2.25万元,即减免的计税依据(9*3/12)、“月减免税金额”自动计算为225元,纳税人应对减免税额进行确认。减免起止时间分别为2020年1月1日和2020年12月31日。如下图所示。

税源修改

该模块适用于纳税人原有房产税税源,但存在信息变更或减免税条件变化的情形。如纳税人申请享受疫情期间房产税减免,如纳税人自用房产改为出租。

01

选择需要修改的房屋信息,点击“基本信息”“应税信息”分别对相应内容进行修改。

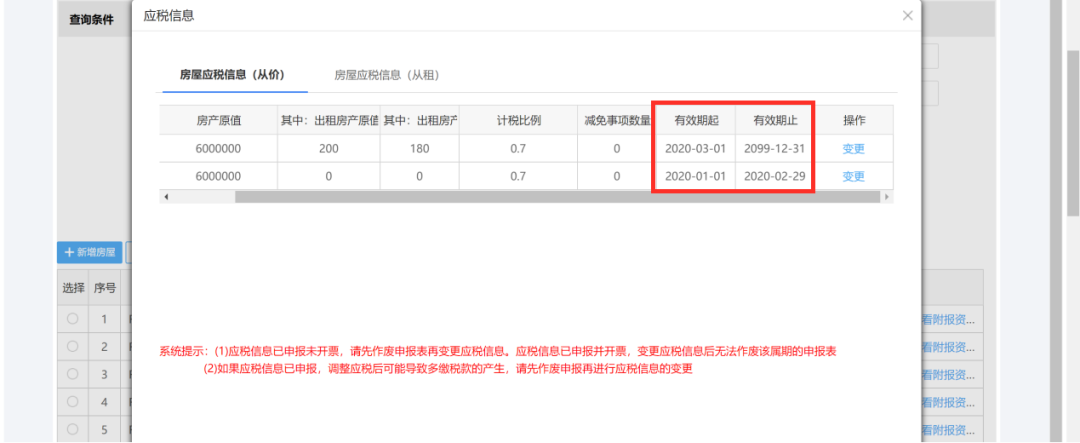

特别提醒:以自用转为出租为例,除需要维护从租信息外,注意同步修改从价部分中出租房产原值信息。

举 例

某自用房产的房产原值为600万元。2020年3月,纳税人将其中180平方米,对应原值200万元部分出租,合同约定租赁期为2年,租金总额为24万元。上述情况下,纳税人应当在从租信息维护后,同步修改从价部分中“其中:出租房产原值”为200万元,“其中:出租房产面积”为180平方米。变更日期应选择为2020年2月。

点击保存后,系统将该房产自动拆分为两段税源信息。

02

如企业符合抗击疫情地方减免房产税优惠条件,则通过“应税信息”模块进行修改,详见房产税税源新增部分。纳税人自2020年1月属期即符合减免税条件,在填写变更时间时,应选择2019年12月。

税源终止

该模块适用于纳税人原有房产税税源,但2020年度属期内已转让或纳税义务已终止的情形。

01

选中需要终止的房屋信息,点击“义务终止”按钮。

02

按实填写“房屋转出时间”,纳税义务终止时间自动选择为转出时间的当月月底。点击“纳税义务终止确认”,终止纳税义务。

四

财产和行为税合并纳税申报

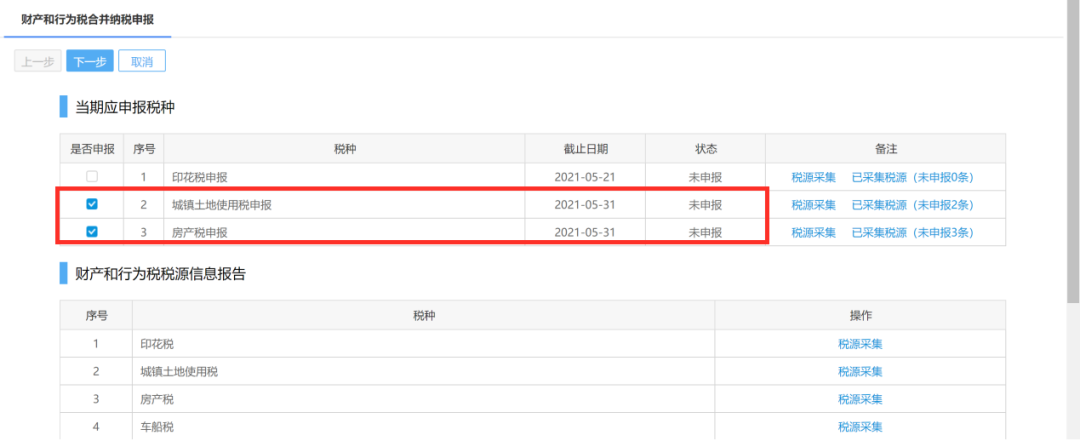

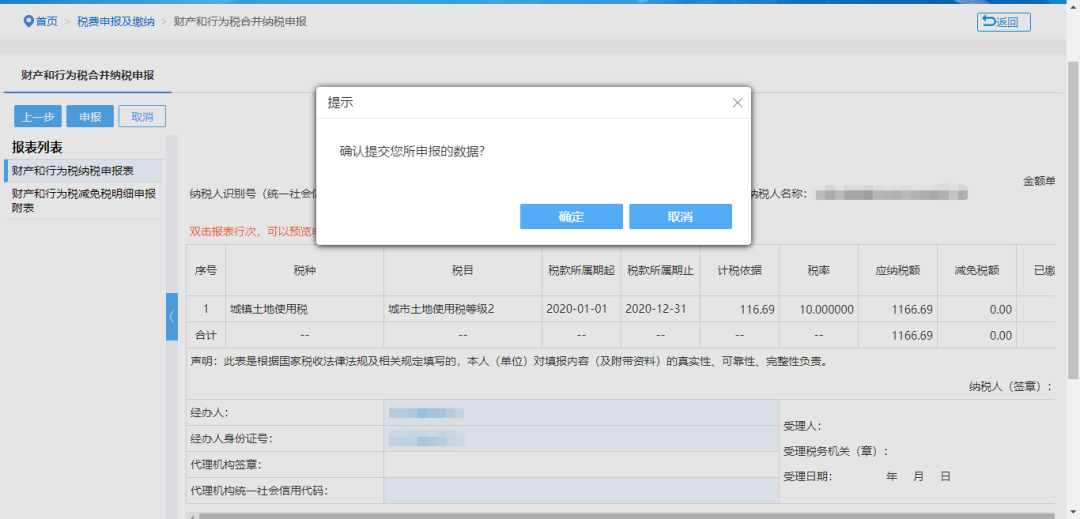

选择需要申报的城镇土地使用税和房产税,可同时选择多个未申报的税种,点击“下一步”。

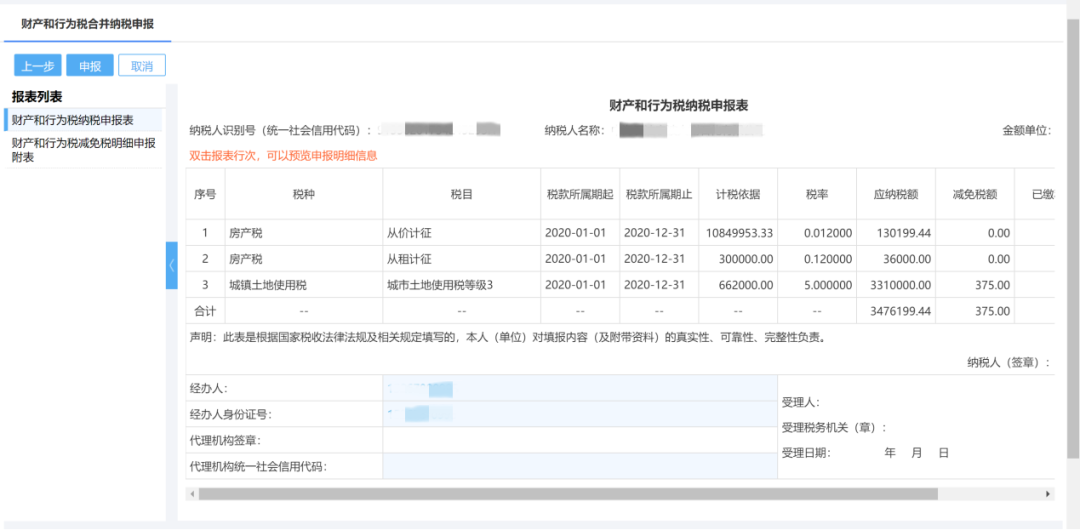

进入财产和行为税纳税申报表后,系统自动根据前期维护的税源信息带出申报数据。双击报表行次,可预览申报明细数据。

其中在“财产和行为税减免税明细申报附表中”,系统将根据纳税人身份自动选择是否适用增值税小规模纳税人减征政策。纳税人需要对适用减征政策的起始时间和截止时间进行核对。如纳税人同时享受其他税收优惠,默认在其他优惠享受后,再享受普惠减免。

确认申报数据无误后,点击“申报”完成财产和行为税合并纳税申报。

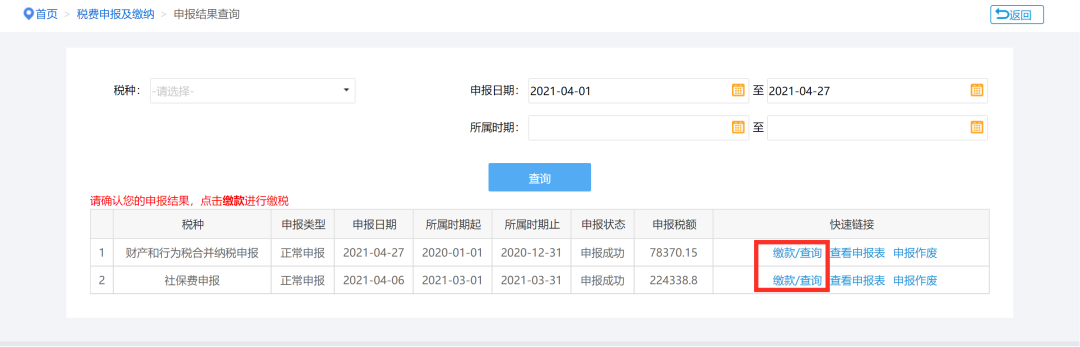

点击“缴款/查询”按钮进行税费缴纳。

对于签订过三方扣款协议的纳税人,可全选未缴税数据,并点击“三方协议缴款”完成税费缴纳。对于未签订三方扣款协议的纳税人,需要逐条点击并使用第三方在线支付。

五

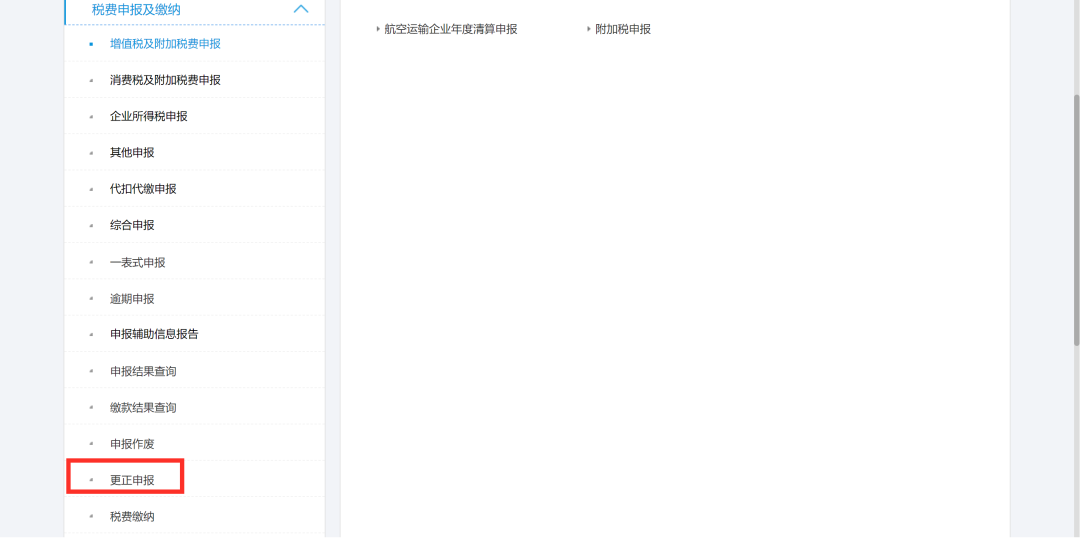

更正申报

通过“税费申报及缴纳”—“更正申报”模块进入。对于已申报但未缴款的申报信息,应通过“申报作废”模块进行申报作废,然后重新申报。

选择需要更正的申报信息,点击“更正”按钮。

特别提醒:目前电子税务局端暂不支持逾期申报,如已超过申报期,需前往办税服务厅办理更正申报。

六

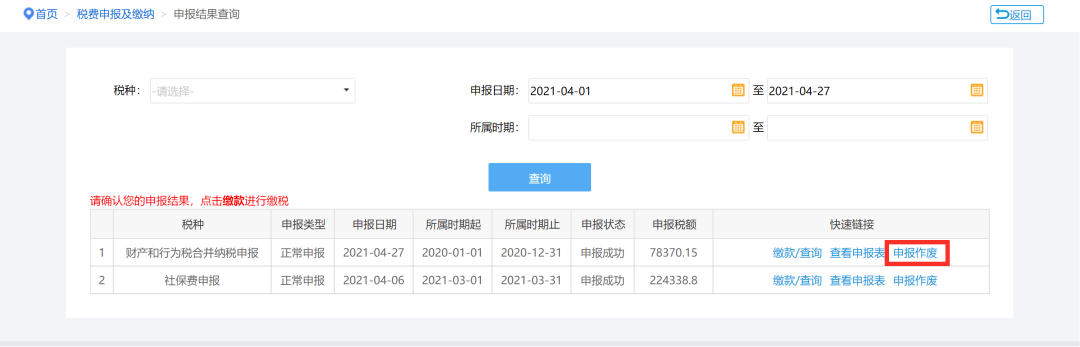

申报作废

通过“税费申报及缴纳”— “申报作废”模块进入,系统跳转至申报结果界面。

选择需要作废的申报表,点击“申报作废”按钮,完成作废。