根据总局【2018】15号公告规定,企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。相关资料由企业留存备查。企业应当完整保存资产损失相关资料,保证资料的真实性、合法性。

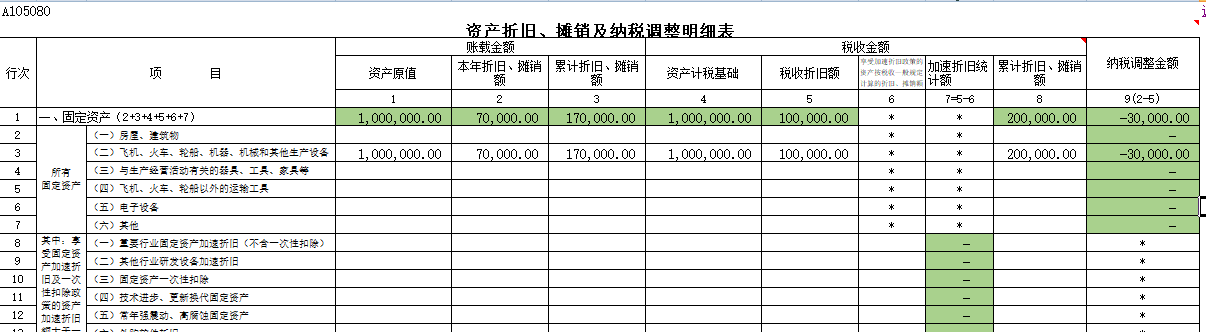

年报填写实例(注:分录编写依据会计准则,不考虑增值税情况)进行资产损失专项申报的企业(涉及重组除外)汇算清缴时需填写A105090资产损失税前扣除及纳税调整明细表、A105000纳税调整项目明细表。固定资产涉及折旧税会差异的还需填写A105080资产折旧、摊销及纳税调整明细表。

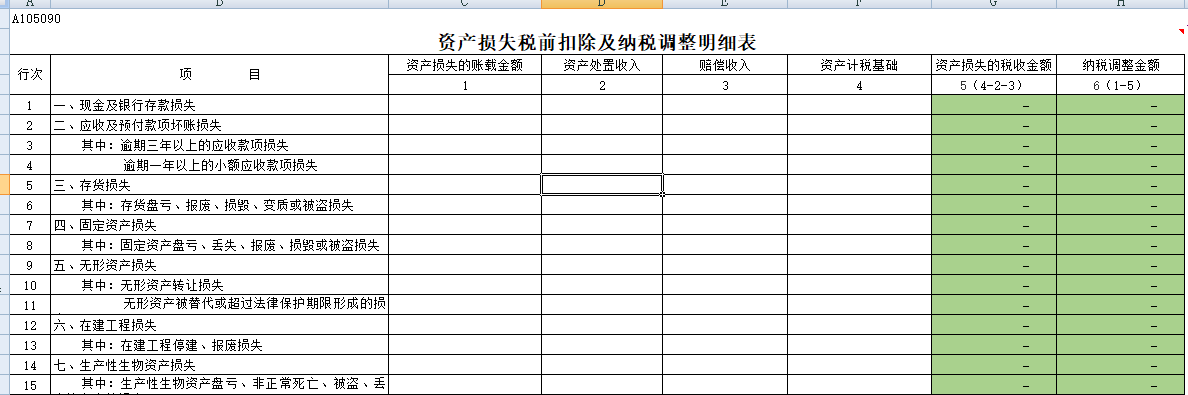

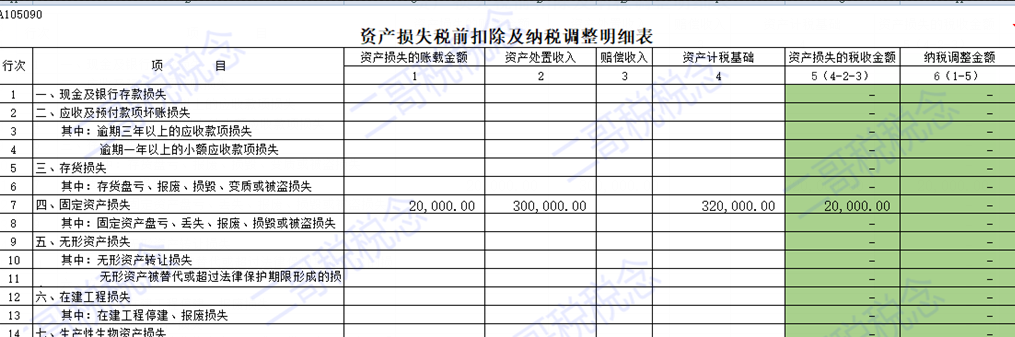

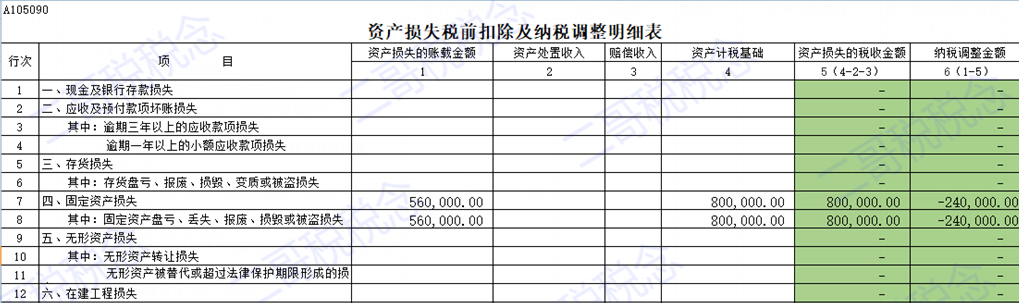

A105090

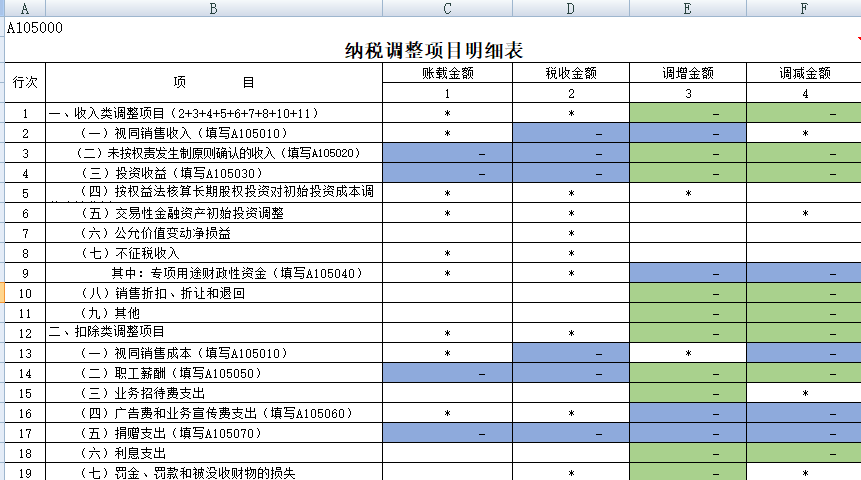

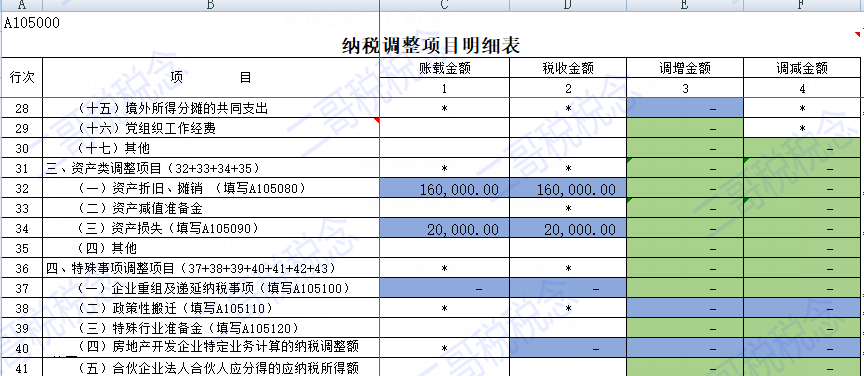

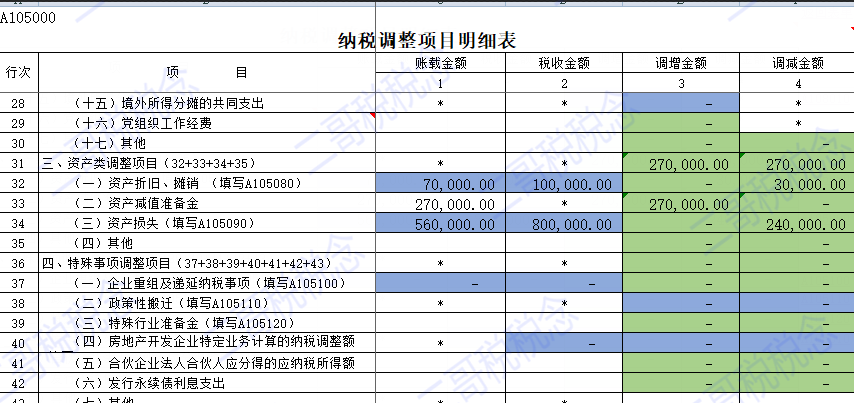

A105000

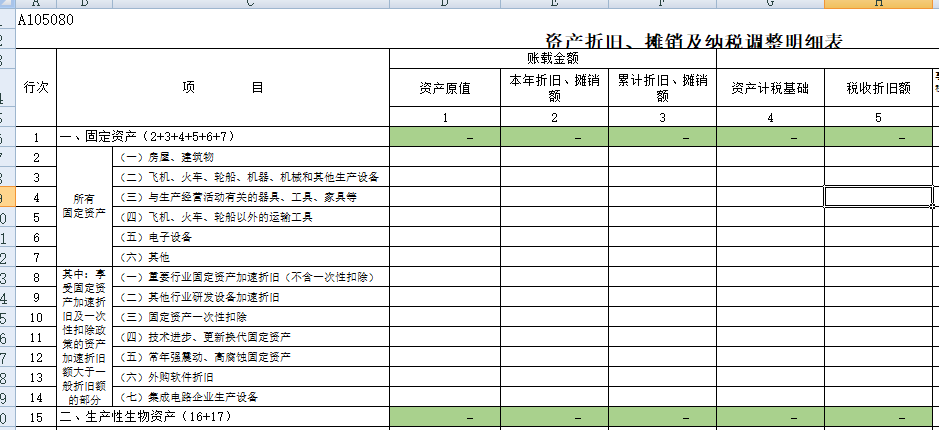

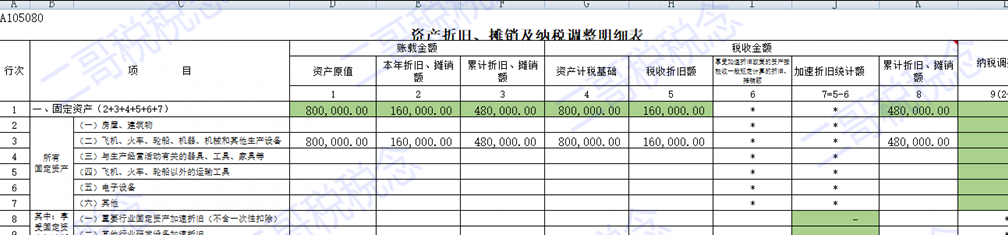

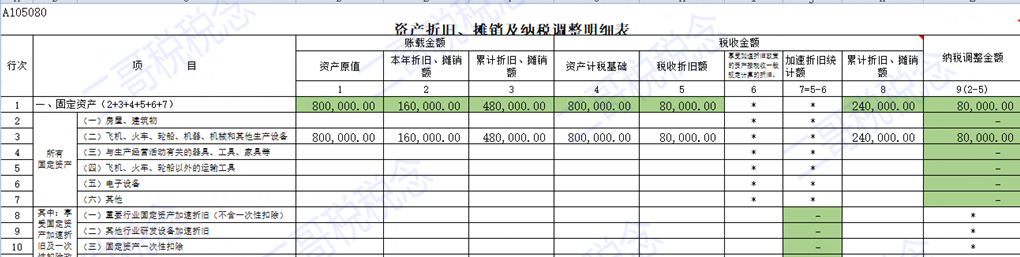

A105080

如果日常情况下,企业对固定资产的会计处理和税务处理没有任何差异的话,那么固定资产处置损失的处理是相对简单的。

二哥税税念公司2019年12月31日出售了一台机器。设备2016年12月购入,入账价值80万,2017年开始折旧(不考虑残值),折旧期限为5年,每年折旧16万。该资产税法折旧和会计折旧时间、年限均相同。

出售时候,账面累计折旧48万,净值32万。出售收入30万,不考虑增值税。

我们先做做分录。

借:固定资产清理 32万

借:累计折旧 16万*3=48万

贷:固定资产 80万

借:银行存款 30万

贷:固定资产清理 30万

借: 营业外支出 2万

贷:固定资产清理 2万

2019年汇缴申报表的填写

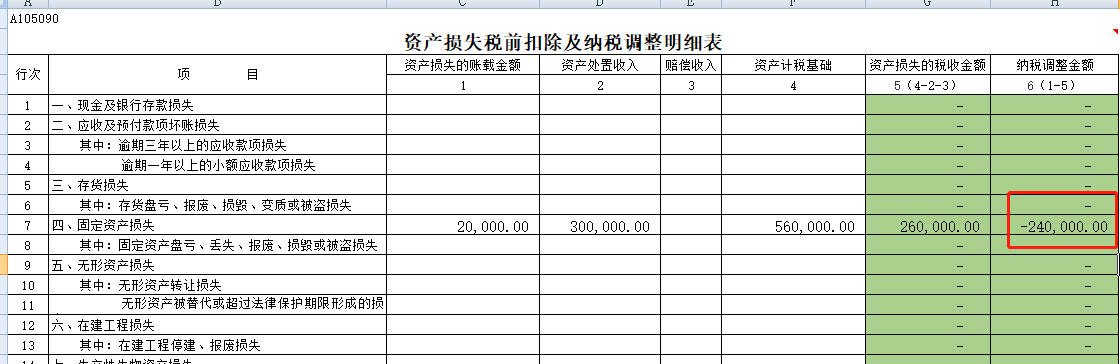

这里资产的计税基础,填报纳税人按税收规定计算的发生损失时资产的计税基础,含损失资产涉及的不得抵扣增值税进项税额。

由于该资产税收上折旧年限和会计处理一下,其实2019年处置时候,其资产计税基础和账上资产净值是一样的,也就是32万。

然后我们再看看表格中的资产损失的税收金额,其实它是在资产计税基础上算的,32万-30万处置收入,也是2万。

所以,这个案例中是非常标准的,也很简单,不存在纳税调整。

最后在把A105080和A105000补上即可。

其实这个案例里面,由于日常核算中,税会并无差异,该固定资产处置在会计上确认损失2万元,税法确认损失2万元。

但是如果平时税会就有差异呢,也就是处置时候资产的计税基础和账面价值它就不一样,那相应的处置时候资产损失的账面价值和计税基础也是不一样的,那肯定就是有调整的。

二哥税税念2016年12月购进一台价值80万的机器设备,不考虑残值,经过判断,该资产耗损大,工厂生产都是24小时连轴转,预计5年就要报废,所以按5年进行折旧,税法上机器设备最低折旧年限也是10年,税法上还是10年。

核算从2017年1月开始折旧。

会计每年折旧=80/5=16万

税法每年折旧=80/10=8万

借:制造费用 16万

贷:累计折旧 16万

三年折旧情况如上图。

二哥税税念公司2019年12月31日出售了这台机器,取得收入30万,不考虑增值税。

我们还是先做分录。

借:固定资产清理 32万

借:累计折旧 16万*3=48万

贷:固定资产 80万

借:银行存款 30万

贷:固定资产清理 30万

借: 营业外支出 2万

贷:固定资产清理 2万

其实你看这里会计处理都是一致的,不一致的就是纳税申报了。

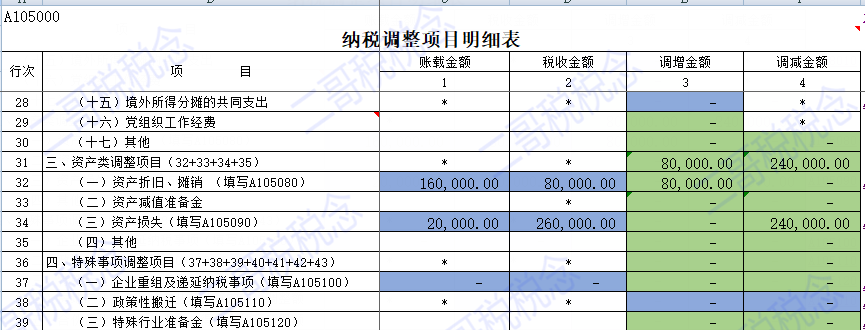

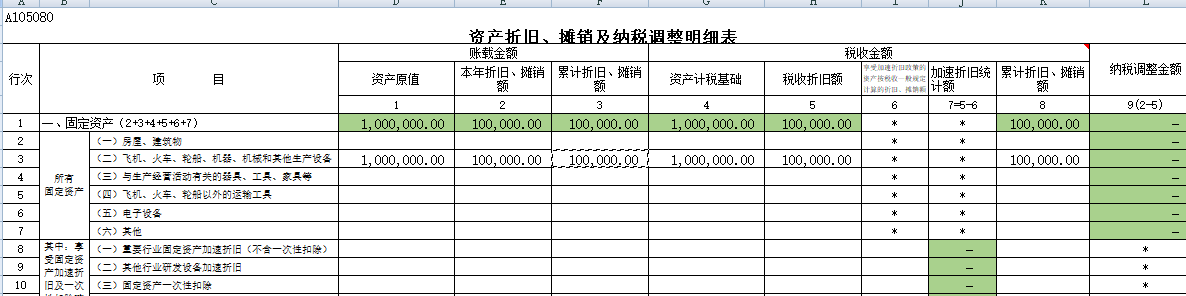

首先,我们先把当年的A105080表填写了,当年虽然处置了该固定资产,但是我还是应该把当年的资产信息填进去,应该调整的也需要调整。

由于折旧年限的差异,资产折旧调整表需要把当年的折旧差异调整了,会计当年折旧16万,税法只认8万,所以纳税调增了8万。

那么其实2017-2019年该项资产一共纳税调增了8万*3万=24万,现在资产处置了,那以前纳税调增的怎么办呢?我们知道资产折旧年限不同产生的税会差异都是暂时性的,随着资产的使用,这个差异最终都会调回来。

那么现在资产中途处置了,这个差异当然也应该提前调整回来。具体怎么调整呢?我们接着看。

2019年处置时候资产的账面价值=80-48=32万

但是资产的计税基础=80-24=56万

账务上确认的损失=32万-30万=2万

但是税法上的损失其实=56-30=26万

所以,在资产损失的差异调整我们需要纳税调减26万-2万=24万,这里的24万其实就是之前调增的24万,所以就是在这里调回来的,由于税会差异导致资产账面价值和计税基础的不同,导致处置时候损失的账面和计税基础也不同,那么直接在资产损失表把这块差异再转回即可。

我们来填表。

我们再来看一个案例,这个案例就更复杂一些,涉及到资产减值损失。

A公司2017年12月购入设备一台,无需安装,当月投入使用,实际成本100万元,使用年限10年,使用直线法计提折旧,无残值。2018年底经测算该设备计提减值准备27万元。

2018年计提减值准备的分录为:

借:资产减值损失 27万

贷:固定资产减值准备 27万

2018年该设备计提的减值准备税法不允许税前列支,需纳税调增27万元。

2018年汇缴申报表填写

2018年底该设备的账面价值为100-100/10-27=63万元,会计上2019年重新计算的会计折旧额为63/9=7万元 ,税收折旧不会变。

2019年底公司进行固定资产盘点时发现该设备盘亏,经报公司批准后盘亏损失全额由公司承担。

我们先调整2019年当年的折旧。2019年税法折旧10-会计折旧7=3 万元

纳税调减3万元

然后我们再看看盘亏损失的的纳税调整。

2019年底该设备的账面价值为63-7=56 万元

借:待处理财产损益 56万

借:累计折旧 17万

借:固定资产减值准备 27万

贷:固定资产 100万

报批后

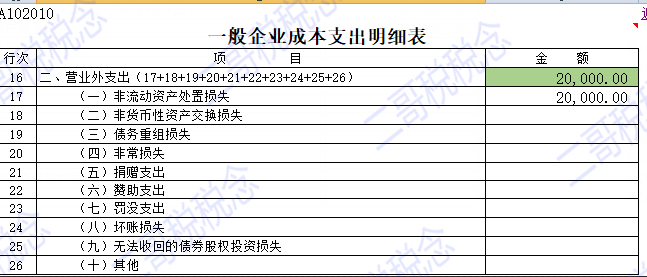

借:营业外支出 56万

贷:待处理财产损益 56万

2019年税法折旧金额为100/10=10万元

2019年底该设备的计税基础为100-10-10=80万元

2019年税法损失80-会计损失56=24 万元 ,要纳税调减24万元

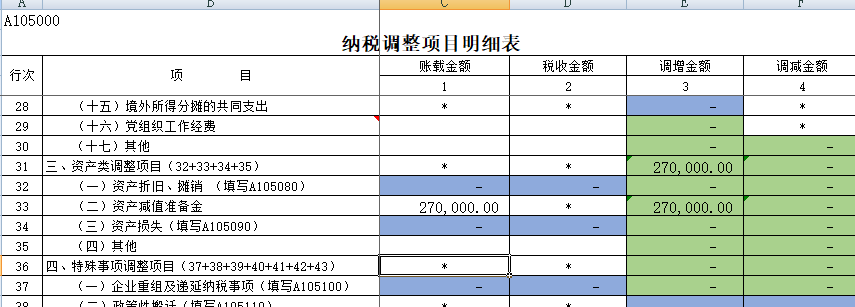

所以,该资产由于2018年会计计提了减值准备导致2019年折旧金额及损失金额都产生税会差异。

其中税法折旧10-会计折旧7=3万元,填写在A105080表中。折旧产生的纳税调减金额3万元会自动导入A105000表第32行。

年底盘亏时账面价值和计税基础的差异导致资产损失的差异,税法损失80-会计损失56=24万元,填写在A105090表中,盘亏损失产生的纳税调减金额24万元会自动导入A105000表的第34行。

这样2019年该固定资产折旧及盘亏共计纳税调减27万元,2018年计提减值准备时纳税调增27万元,时间性差异就全部调整回来了。