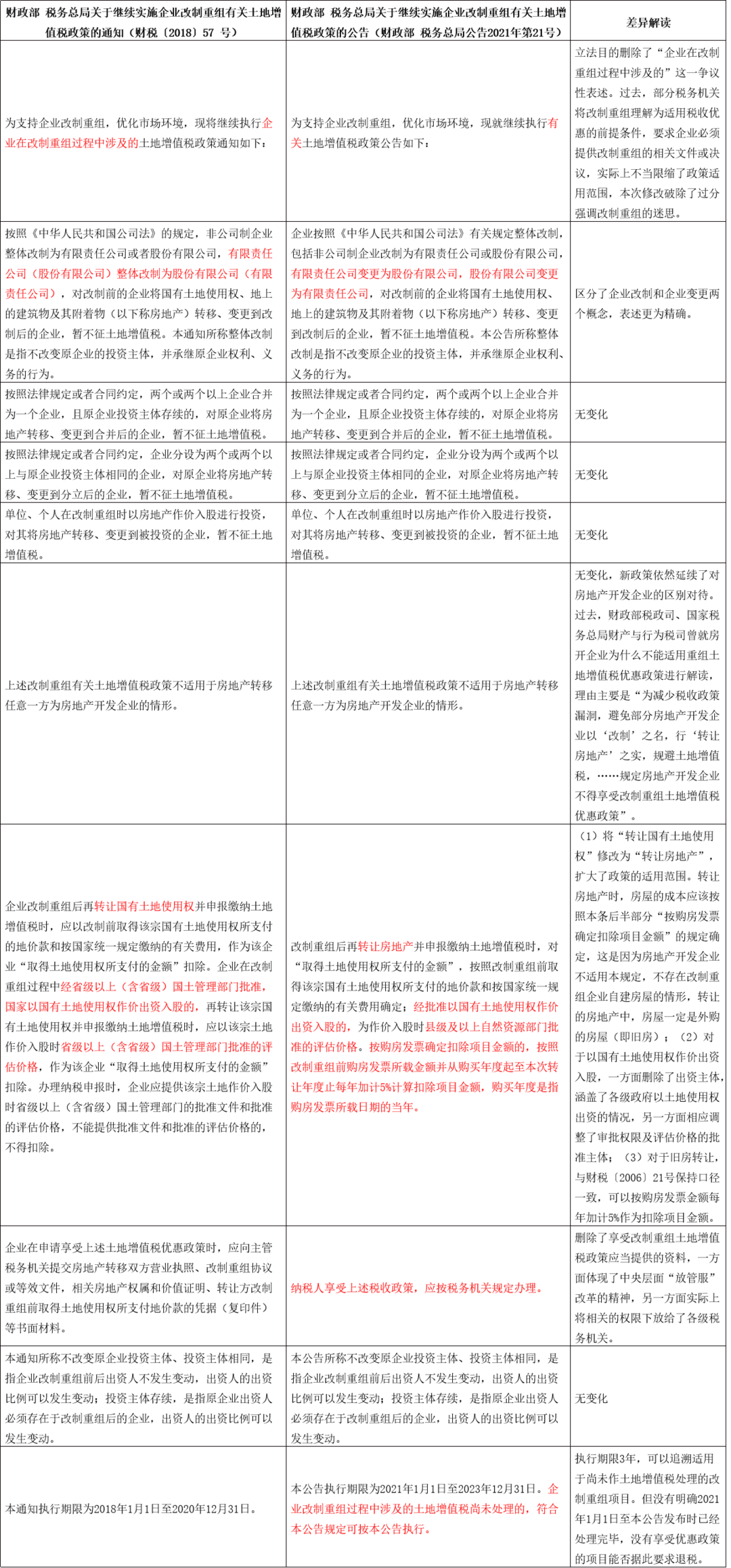

企业改制重组能够加强资源整合、优化资源配置、提高竞争力,也成为国家化解产能过剩矛盾、调整优化产业结构的重要途径,与改制重组有关的原契税和土地增值税政策均于2020年12月31日到期,为继续支持企业改制重组,优化市场环境,财政部、税务总局继4月份下发财税〔2021〕17 号文延续执行契税政策后,近日又下发了财政部、税务总局公告2021年第21号,延长改制重组有关土地增值税政策至2023年12月31日。

此次延续实施的土地增值税政策内容如下:

一、企业按照《中华人民共和国公司法》有关规定整体改制,包括非公司制企业改制为有限责任公司或股份有限公司,有限责任公司变更为股份有限公司,股份有限公司变更为有限责任公司,对改制前的企业将国有土地使用权、地上的建筑物及其附着物(以下称房地产)转移、变更到改制后的企业,暂不征土地增值税。

本公告所称整体改制是指不改变原企业的投资主体,并承继原企业权利、义务的行为。

原政策:按照《中华人民共和国公司法》的规定,非公司制企业整体改制为有限责任公司或者股份有限公司,有限责任公司(股份有限公司)整体改制为股份有限公司(有限责任公司),对改制前的企业将国有土地使用权、地上的建筑物及其附着物(以下称房地产)转移、变更到改制后的企业,暂不征土地增值税。

本通知所称整体改制是指不改变原企业的投资主体,并承继原企业权利、义务的行为。

解析:基本无变化。

二、按照法律规定或者合同约定,两个或两个以上企业合并为一个企业,且原企业投资主体存续的,对原企业将房地产转移、变更到合并后的企业,暂不征土地增值税。

原政策:按照法律规定或者合同约定,两个或两个以上企业合并为一个企业,且原企业投资主体存续的,对原企业将房地产转移、变更到合并后的企业,暂不征土地增值税。

解析:无变化。

三、按照法律规定或者合同约定,企业分设为两个或两个以上与原企业投资主体相同的企业,对原企业将房地产转移、变更到分立后的企业,暂不征土地增值税。

原政策:按照法律规定或者合同约定,企业分设为两个或两个以上与原企业投资主体相同的企业,对原企业将房地产转移、变更到分立后的企业,暂不征土地增值税。

解析:无变化。

四、单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业,暂不征土地增值税。

原政策:单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业,暂不征土地增值税。

解析:无变化。

五、上述改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形。

原政策:上述改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形。

解析:无变化。

六、改制重组后再转让房地产并申报缴纳土地增值税时,对“取得土地使用权所支付的金额”,按照改制重组前取得该宗国有土地使用权所支付的地价款和按国家统一规定缴纳的有关费用确定;经批准以国有土地使用权作价出资入股的,为作价入股时县级及以上自然资源部门批准的评估价格。按购房发票确定扣除项目金额的,按照改制重组前购房发票所载金额并从购买年度起至本次转让年度止每年加计5%计算扣除项目金额,购买年度是指购房发票所载日期的当年。

原政策:企业改制重组后再转让国有土地使用权并申报缴纳土地增值税时,应以改制前取得该宗国有土地使用权所支付的地价款和按国家统一规定缴纳的有关费用,作为该企业“取得土地使用权所支付的金额”扣除。企业在改制重组过程中经省级以上(含省级)国土管理部门批准,国家以国有土地使用权作价出资入股的,再转让该宗国有土地使用权并申报缴纳土地增值税时,应以该宗土地作价入股时省级以上(含省级)国土管理部门批准的评估价格,作为该企业“取得土地使用权所支付的金额”扣除。办理纳税申报时,企业应提供该宗土地作价入股时省级以上(含省级)国土管理部门的批准文件和批准的评估价格,不能提供批准文件和批准的评估价格的,不得扣除。

解析:现国土资源的管理统一划至自然资源管理部门,自然资源部2019年下发的《产业用地政策实施工作指引》规定,各地以作价出资(入股)方式供应土地使用权时,可参照出让程序,由省(市、县)人民政府自然资源主管部门会同城市建设、房产管理部门共同拟定方案,报经同级人民政府批准后,由省(市、县)人民政府自然资源主管部门实施。因此本条将原“省级以上(含省级)国土管理部门批准的评估价格”改为“县级及以上自然资源部门批准的评估价格”。

本条新增加了按购房发票确定扣除项目金额的,应如何确定扣除项目金额,为参照财税〔2006〕21号文第二条的规定:纳税人转让旧房及建筑物,凡不能取得评估价格,但能提供购房发票的,经当地税务部门确认,《条例》第六条第(一)、(三)项规定的扣除项目的金额,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算。

七、纳税人享受上述税收政策,应按税务机关规定办理。

原政策:企业在申请享受上述土地增值税优惠政策时,应向主管税务机关提交房地产转移双方营业执照、改制重组协议或等效文件,相关房地产权属和价值证明、转让方改制重组前取得土地使用权所支付地价款的凭据(复印件)等书面材料。

解析:为促进纳税人更快享受免税优惠,国家税务总局曾下发税总函〔2020〕138号文明确加快土地增值税免税优惠办理,推进土地增值税免税事项办理环节简并,进一步优化办理方式,减少资料报送,在国家“放管服”的大前提下,纳税人办理免税优惠将更为便捷。

八、本公告所称不改变原企业投资主体、投资主体相同,是指企业改制重组前后出资人不发生变动,出资人的出资比例可以发生变动;投资主体存续,是指原企业出资人必须存在于改制重组后的企业,出资人的出资比例可以发生变动。

原政策:本通知所称不改变原企业投资主体、投资主体相同,是指企业改制重组前后出资人不发生变动,出资人的出资比例可以发生变动;投资主体存续,是指原企业出资人必须存在于改制重组后的企业,出资人的出资比例可以发生变动。

解析:无变化。

九、本公告执行期限为2021年1月1日至2023年12月31日。企业改制重组过程中涉及的土地增值税尚未处理的,符合本公告规定可按本公告执行。

原政策:本通知执行期限为2018年1月1日至2020年12月31日。

解析:延长后的执行期限仍为3年,在改制重组过程中涉及的土地增值税尚未处理的,按新政策执行。

财税2021年第21号公告与财税〔2018〕57 号文差异解读