2021年第1季度小微企业、个体户所得税如何算?报表如何填?这是纳税人非常关心的问题,主要涉及两个政策:《关于实施小微企业和个体工商户所得税优惠政策的公告》(财政部 税务总局公告2021年第12号)和《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(国家税务总局公告2021年第8号),下面结合总局的解读,我们进行引申说明。

一、小型微利企业的税款计算和报表填写

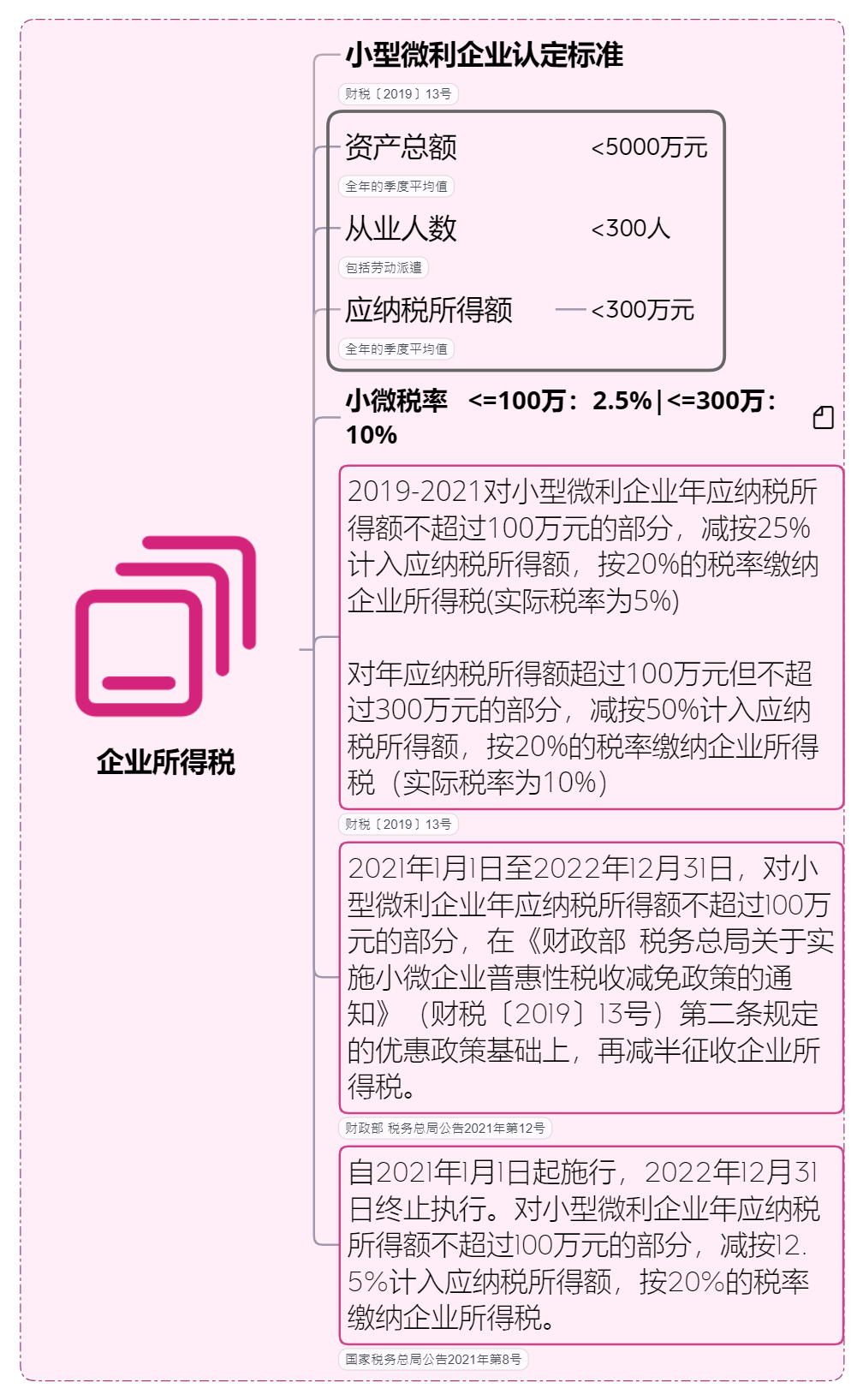

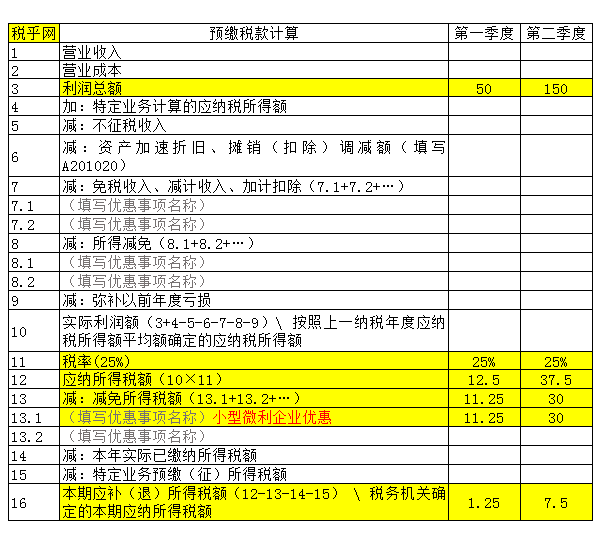

政策:小型微利企业年应纳税所得额不超过100万元、超过100万元但不超过300万元的部分,分别减按12.5%、50%计入应纳税所得额,按20%的税率缴纳企业所得税。示例如下:

【例1】假定A企业经过判断符合小型微利企业条件。

2021年第1季度预缴企业所得税时,相应的应纳税所得额为50万元,那么A企业实际应纳所得税额=50×12.5%×20%=1.25万元。减免税额=50×25%-1.25=11.25万元。

第2季度预缴企业所得税时,相应的累计应纳税所得额为150万元,那么A企业实际应纳所得税额=100×12.5%×20%+(150-100)×50%×20%=2.5+5=7.5万元。减免税额=150×25%-7.5=30万元。

企业所得税季度申报表填写如下:

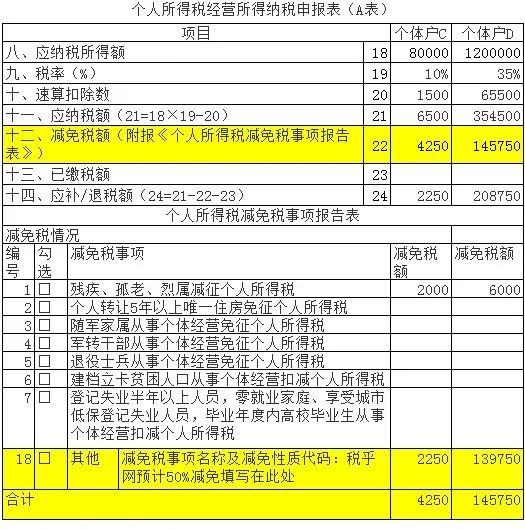

二、查账征收个体工商户经营所得个人所得税的计算和申报

对个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,减半征收个人所得税。

补充:超过100万的部分无减免。

为了让纳税人准确享受税收政策,《公告》规定了减免税额的计算公式:

减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的应纳税额-其他政策减免税额×个体工商户经营所得应纳税所得额不超过100万元部分÷经营所得应纳税所得额)×(1-50%)

举例说明如下:

【例2】纳税人李某经营个体工商户C,年应纳税所得额为80000元(适用税率10%,速算扣除数1500),同时可以享受残疾人政策减免税额2000元,那么李某该项政策的减免税额=[(80000×10%-1500)-2000]×(1-50%)=2250元。

补充:个体工商户C年应纳所得税=80000*10%-1500-2000(残疾人减免)-2250(个体户50%减免)=2250元

【例3】纳税人吴某经营个体工商户D,年应纳税所得额为1200000元(适用税率35%,速算扣除数65500),同时可以享受残疾人政策减免税额6000元,那么吴某该项政策的减免税额=[(1000000×35%-65500)-6000×1000000÷1200000]×(1-50%)=139750元。

补充:个体工商户D年应纳所得税=1200000*35%-65500-6000(残疾人减免)-139750(个体户50%减免)=208750元

个体工商户C、D申报表填写如下(暂用季报代替):

三、总结

无论是小型微利企业还是个体户的减免,第一步都是计算减免税额,然后在计算应缴税额。

本文由品税阁根据广东税务、思维导图学税法、税乎网文章二次整理,转载请注明出处!