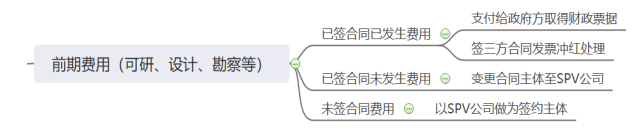

在PPP项目公司没有确定之前,政府方为项目垫付的项目可研、设计、勘察等前期费用已经支出,项目公司成立之后,需要将政府垫付的前期费用支付给政府方,这些费用按照合同执行情况大致可以分为三类,具体如下:

一、已履行的合同

已履行的合同指的是合同已经签订、服务已经完成且发票开具、款项已经支付的情况,针对已履行的合同解决的思路有两个:一是政府、项目公司和供应商签订三方协议,约定供应商服务为项目公司提供,已经开具的发票做冲红处理,重新向项目公司开具发票,付款采用委托付款;二是项目公司与政府签订前期费用处理协议,由政府方统一向项目公司开具财政票据。思路一优势在于项目公司取得增值税专用发票可以抵扣进项,劣势在于需要提前与主管税务机关及供应商沟通;思路二优势在于简单易行,劣势在于无法取得增值税进项税发票,损失了该部分进项税。

二、未履行的合同

未履行的合同指的是合同已经签订,供应商尚未提供服务,也未支付款项或者开具发票的情况。这类合同解决思路是政府、项目公司与供应商签订变更履约主体合同,将原主体变更为项目公司,发票开给项目公司,款项由项目公司支付给供应商。

三、未签约的合同

未签约的合同是指预算在前期费用中支出尚未签订任何供应商合同的情况,这类情况统一由项目公司负责签约、履行。