刚刚,国家税务总局公告2021第20号规定,自2021年8月1日起,增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合,启用《增值税及附加税费申报表(一般纳税人适用)》、《增值税及附加税费申报表(小规模纳税人适用)》、《增值税及附加税费预缴表》及其附列资料和《消费税及附加税费申报表》。

其实这是继国家税务总局公告2021年第9号后,增值税申报表正式开始全国实行,国家税务总局公告2021年第9号仅仅是5月1日开始在海南、陕西、大连和厦门开展增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合试点

增值税报表可以说是大家平时最常用的报表之一了,那么究竟简并申报后增值税报表有哪些变化呢?

一般纳税人

01

主要变化有哪些?

新启用的《增值税及附加税费申报表(一般纳税人适用)》及其附列资料,主要变化有以下三个方面:

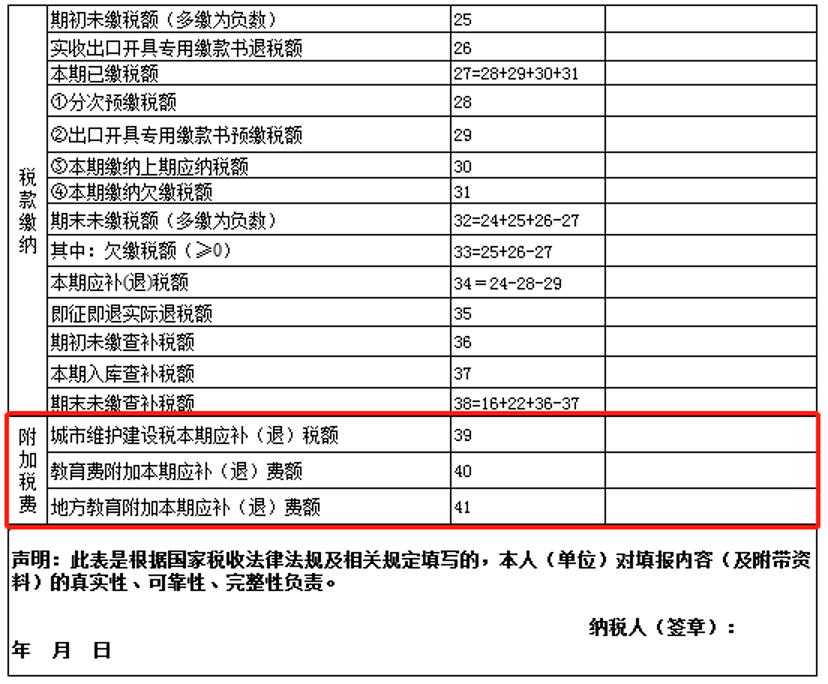

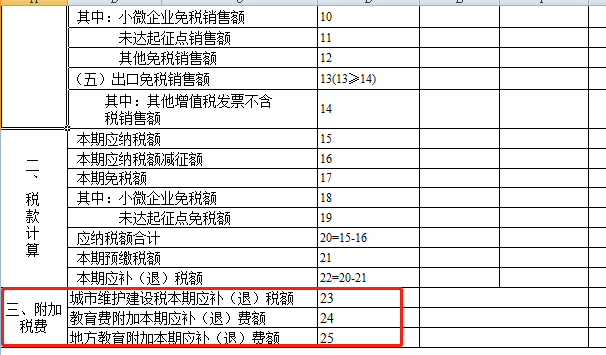

1、在原《增值税纳税申报表(一般纳税人适用)》主表增加第39栏至第41栏“附加税费”栏次,并将表名调整为《增值税及附加税费申报表(一般纳税人适用)》;

提醒:附加税费相关数据从附表五自动生成。

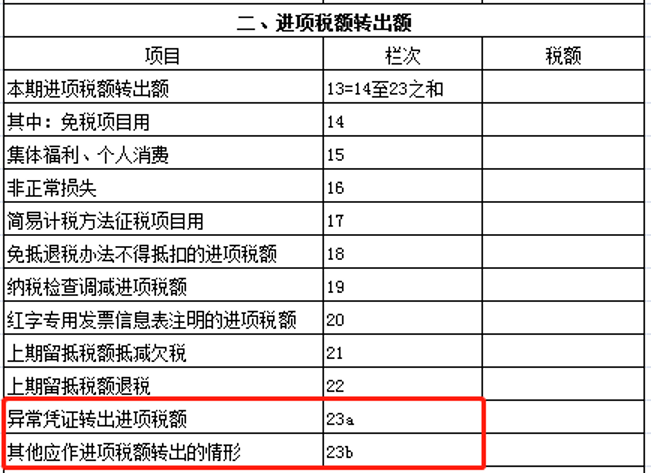

2、将原《增值税纳税申报表附列资料(二)》(本期进项税额明细)第23栏“其他应作进项税额转出的情形”拆分为第23a栏“异常凭证转出进项税额”和第23b栏“其他应作进项税额转出的情形”,并将表名调整为《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)。

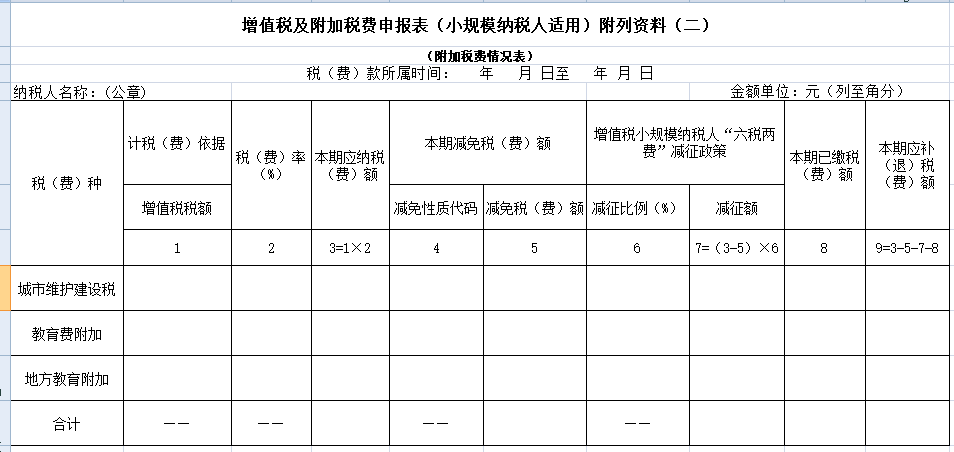

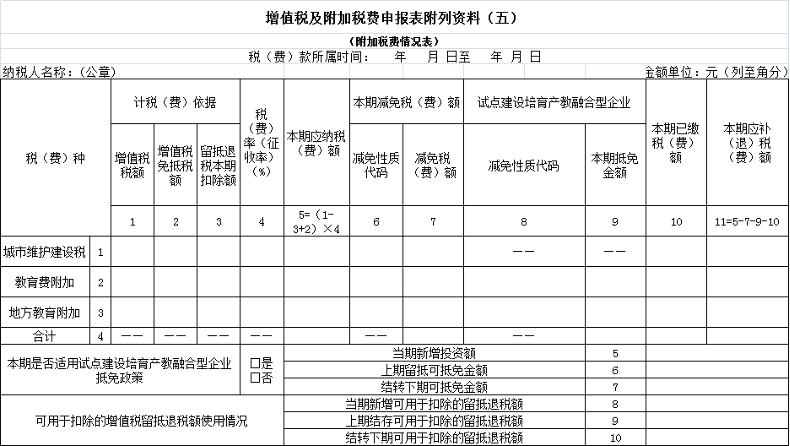

3、增加《增值税及附加税费申报表附列资料(五)》(附加税费情况表)。

提醒: 第8列的“减免性质代码”,如果符合《财政部关于调整部分政府性基金有关政策的通知》(财税〔2019〕46 号)规定的试点建设培育产教融合型企业,分别填写教育费附加产教融合试点减免性质代码:61101402;地方教育附加产教融合试点减免性质代码 99101401。

02

什么是异常凭证

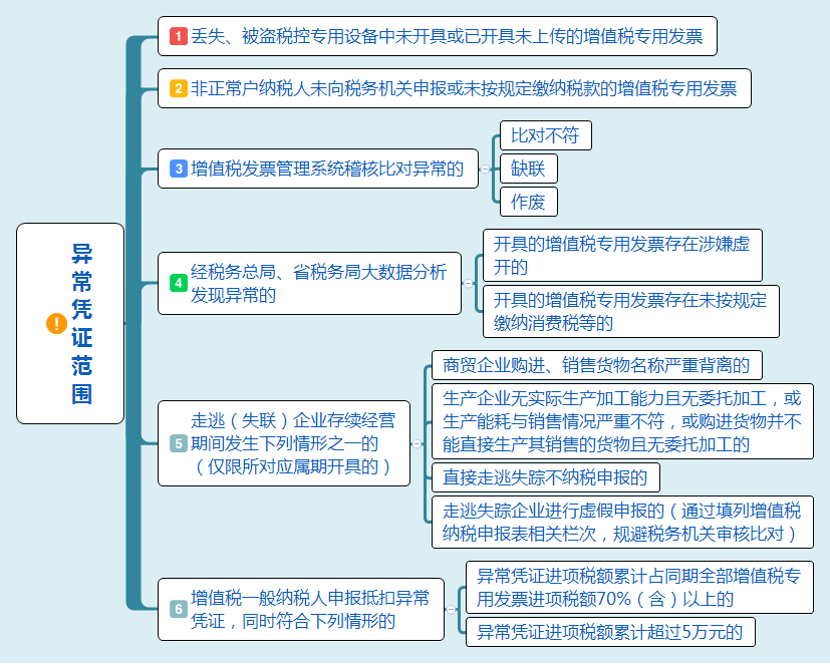

那么重点来了,上述变化的第2点涉及到异常凭证做转出的栏次,大家是不是纳闷到底什么是异常凭证呢?

下面整理了一些比较常见的增值税专用发票会被作为异常凭证的情形:

参考文件:《国家税务总局关于异常增值税扣税凭证管理等有关事项的公告》(国家税务总局公告2019年第38号)第一条;《国家税务总局关于走逃(失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局公告2016年第76号)第二条第(一)项。

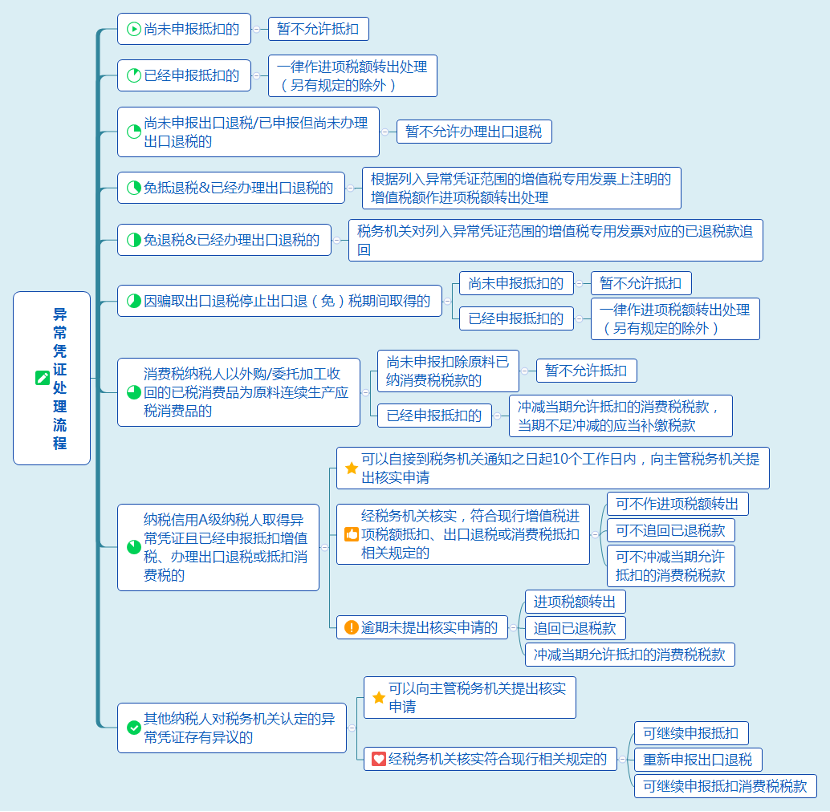

了解异常凭证的范围之后,大家最想知道的就是取得这类异常凭证之后该如何处理了,别着急~如果一不小心取得了被列入异常凭证范围的增值税专用发票,可以对应参照以下情况处理:

参考文件:《国家税务总局关于异常增值税扣税凭证管理等有关事项的公告》(国家税务总局公告2019年第38号)第三条。

大家都知道申报系统中附表二第二部分是做进项税额转出专用的,一旦转出,系统不支持转入。那么,如果被税务机关解除异常,对应增值税专用发票可按照现行规定继续抵扣,要怎么办呢?少不了又得跑一趟税务大厅,排队办理,费时费力不说,准备的资料也是一大堆……

结合上面的报表升级变化和处理方法来看,税务总局又给纳税人提供了一个很大的便利:在办理纳税申报时,对于前期已经作过异常增值税扣税凭证转出处理,解除异常凭证或经税务机关核实允许继续抵扣的,且纳税人重新确认用于抵扣的进项税额,在《增值税及附加税费申报表附列资料(二)》第23a栏“异常凭证转出进项税额”填入负数即可。怎么样?是不是瞬间觉得轻松了许多~

提醒:纳税信用等级不同的纳税人,异常抵扣凭证的处理方式也不同。如果纳税人的纳税信用等级为A级,是可以按照国家税务总局2019年第38号公告第三条第(四)项的规定,自接到税务机关通知之日起10个工作日内,向主管税务机关提出核实申请,在税务机关出具核实结果之前暂不作进项税额转出处理,也不需要将对应专用发票已抵扣税额计入《增值税及附加税费申报表附列资料(二)》第23a栏。

小规模纳税人

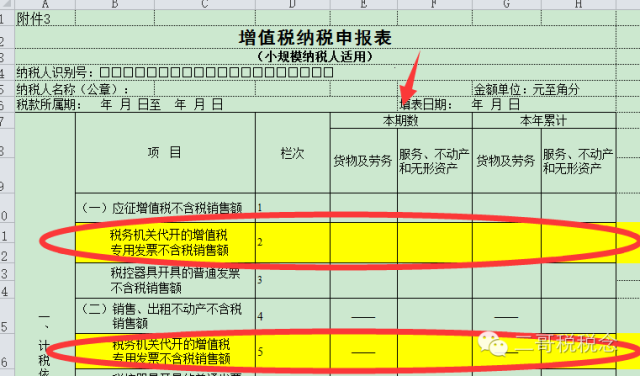

1、一是在原《增值税纳税申报表(小规模纳税人适用)》主表增加第23栏至第25栏“附加税费”栏次,并将表名调整为《增值税及附加税费申报表(小规模纳税人适用)》。

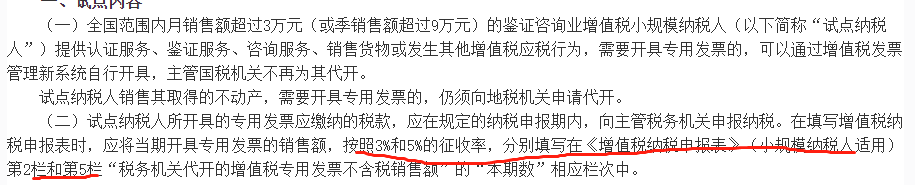

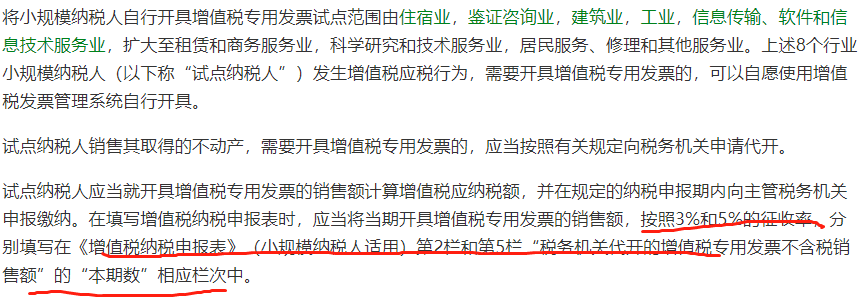

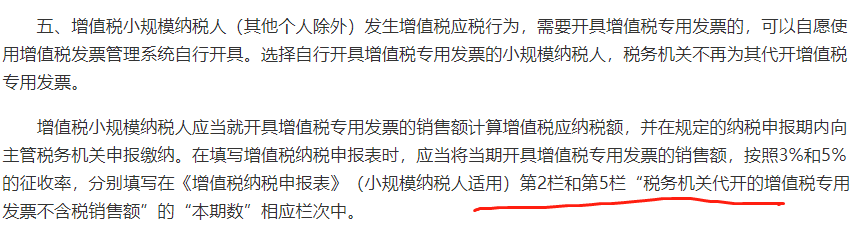

2、二是将原《增值税纳税申报表(小规模纳税人适用)》主表中开具增值税专用发票销售额和开具普通发票销售额相关栏次名称调整为更准确的表述,即将第2、5栏次名称由原“税务机关代开的增值税专用发票不含税销售额”调整为“增值税专用发票不含税销售额”;将第3、6、8、14栏次名称,由原“税控器具开具的普通发票不含税销售额”调整为“其他增值税发票不含税销售额”,上述栏次具体填报要求不变。

旧的申报表在开具发票栏次,栏次的名称一直是税务机关代开的增值税发票。

代开,这个名称一看就明白,小规模纳税人去税务局代开的增值税专用发票填写在这里。

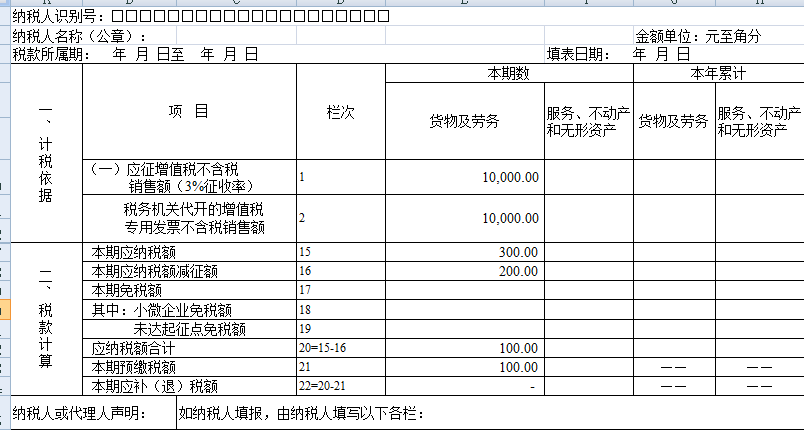

A公司是一家小规模纳税人,按季度申报纳税,2021年2季度共在税务局代开增值税专用发票1张,金额10000,税额100,代开收预缴了增值税100,没有其他业务了。

季度申报表填写如下:

好像这个栏次的名称没什么争议,税务机关代开嘛,就填写你代开的专票就行了,至于其他的发票肯定不用填在这里。

但是事实上是这样吗?

要是2016年8月以前那肯定是这样,因为那个时候小规模纳税人只能代开专票。

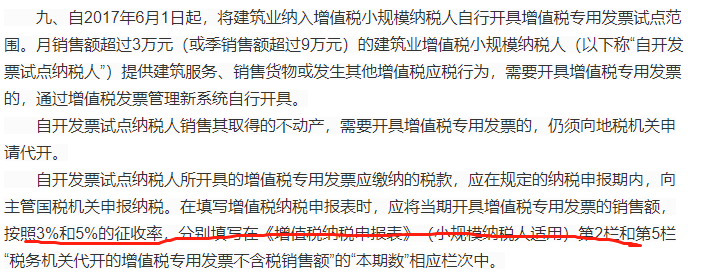

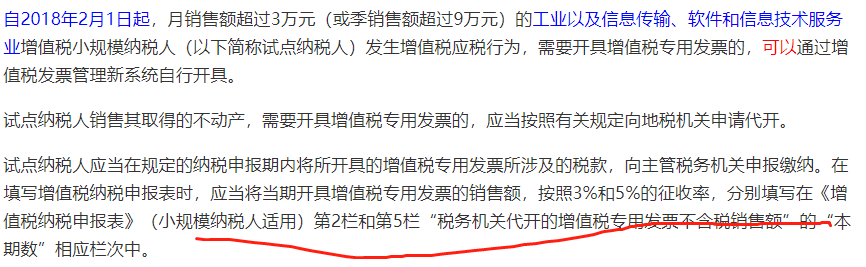

但是后面我们知道,从2016年8月开始,小规模自开专用发票开始试点并逐步放开了。

从上图我们可以清晰的看到,自2016年住宿业放开小规模纳税人自开到2020年全面放开,小规模纳税人只能代开专票到全面自开专票,中间经历了接近4年时间。

代开专票左上角有“代开”字样,自行开具的没有。

4年多时间里面,小规模纳税人自开的发票怎么填写,是否填写在代开的这个栏次呢?

从表面上理解,肯定是不需要填写在这个栏次的,但是实际上呢?

每次自开范围扩大政策发布,都规定自开的专票也填写在代开栏次。

虽然每次政策发布,纳税人都在想这个栏次是否应该改一下名称了,但是直到小规模自开发票全面放开,这个栏次的名称都没有更改。

如果你不学习政策,光从申报表字面意思理解填写,那如果你有自开专票,那肯定会忽略填写相应栏次的数据。

所以这个代开栏次一直都是名不副实的。

明明写着代开的名字,却把自开的也要填到里面。

现在这个名字终于变过来了,8月1日起全国都按新报表了。。

3、三是增加《增值税及附加税费申报表(小规模纳税人适用)附列资料(二)》(附加税费情况表)。