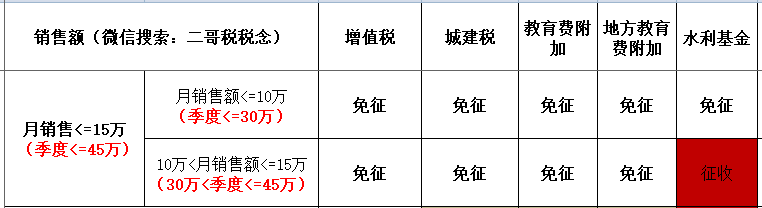

2021年一件比较大的喜事,针对小规模纳税人的,就是小规模纳税人从4月1日起,又调整了免征增值税的标准。

新的标准是15万、45万(月度15,季度45)。

也就是说你如果是小规模纳税人(不管是公司还是个体户、独资企业),只要你月销售额不超过15万(按月申报的),季度销售额不超过45万(按季度申报的),你都可以享受免征增值税的。

但是请注意,教育费附加、地方教育费附加的免税标准却没有变动,还是之前的。

月度销售额未超过10万,季度不超过30万,是有减免教育费附加、地方教育费附加和水利建设基金的政策支持的。

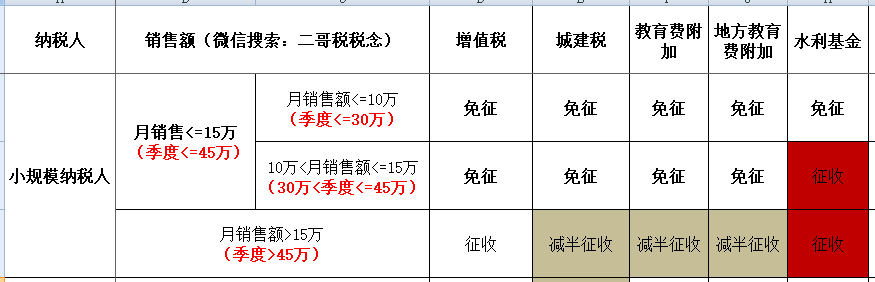

为了不然大家对这几个数字标准(10、15、30、45)的应用场景有所迷糊。

二哥特意更正整理了下面这张表格,看表格我们就一目了然了。

政策注释:

注1:财政部 税务总局公告2021年第11号,自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。

增值税免了,城建税及附加也自然也免。

所以,小规模季度45万以下,你看到表格里面增值税及附加都是免征。

注2:财税[2019]13号 财政部 税务总局关于实施小微企业普惠性税收减免政策的通知规定,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。(二哥注:各省基本都是按50%最高标准减征)

所以,小规模纳税人超过45万,你可以看到增值税征收后相应的附加可以减半征收。

注3:财税[2016]12号,自2016年2月1日起,将免征教育费附加、地方教育附加、水利建设基金的范围,由现行按月纳税的月销售额或营业额不超过3万元(按季度纳税的季度销售额或营业额不超过9万元)的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人。

所以,这就是10万,30万这个标准还存在的依据。

这个标准主要还是需要注意,小规模如果在免税标准内(45万内),但是有开的有专票交了增值税和城建税(减半)的情况,附加是否免征就还要再看销售额是否在30万内了,而不是看是否在45万内。