2018年的时候,我去了一趟乌镇,后面又坐长途客运去杭州。

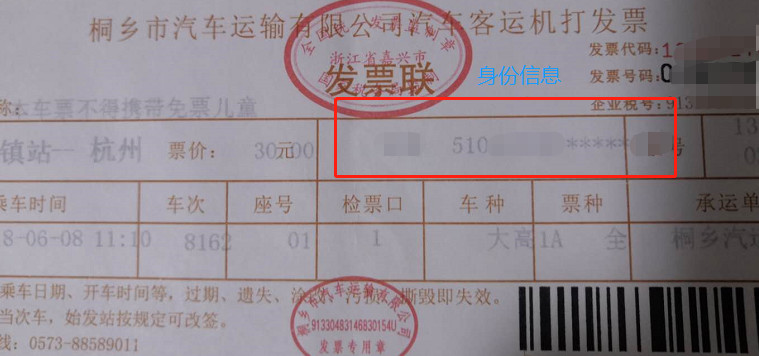

当时乌镇到杭州的汽车客运发票我都还保存着,对于发票我有着特别的敏感性,一方面因为二哥本身就是干这个行业的,而更重要的一方面是因为我要写公众号,发票是非常重要的素材,平时有各地的发票我都会专门收藏着(大家有啥特别的发票可以加二哥微信egssn1发给我)。

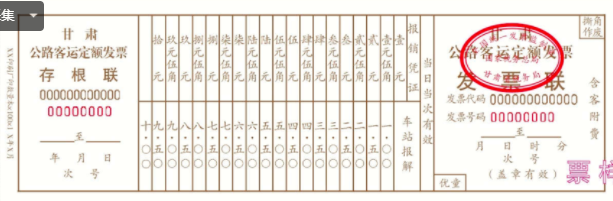

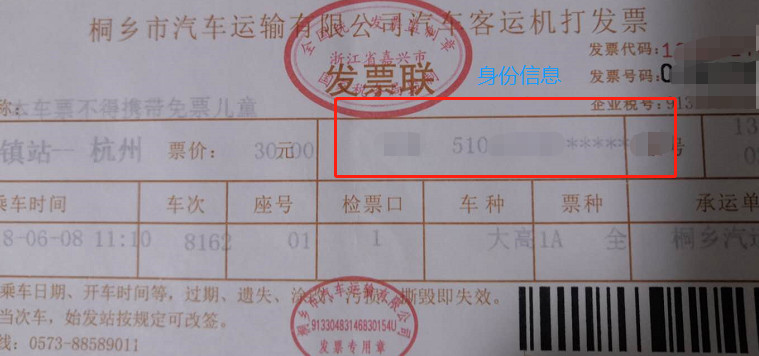

像很多生活服务类的业务,比如电影放映、景区、交通出行,发票和准入凭证都是一体的,比如这张客运发票,它既是你的报销凭证,也是你的乘车凭证。

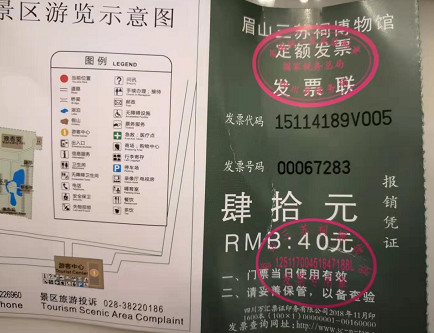

又比如典型的景区门票,这张景区门票既是发票,也是你进入进去的凭证。

(这也是我去三苏祠收藏的发票)

这种发票和准入凭证融为一体的现象在相当长一段时间广泛的存在于我们的生活之中,如果你细心,你就会发现这个现象。

但是随着科技的进步,电子化的发展,你会发现,纸质的凭证已经开始逐步退出了历史的舞台,我们去景区,你已经拿不到纸质的门票了,进入景区只需要凭借身份证实名扫码即可进入。

我们乘坐高铁,也不需要纸质的客票了,也是实名扫码进入,传统的纸质凭证的退出又给发票的索取带来了问题,由于这些行业本来准入凭证和发票就是一体的,随着纸质凭证的退出,发票也就相应的电子化了,电子化的发票就根据你的需求自行申请索取即可,不需要报销的就不用申请开具了。

这无疑是极大了节约了社会资源,也节约了大家索取发票的时间成本。

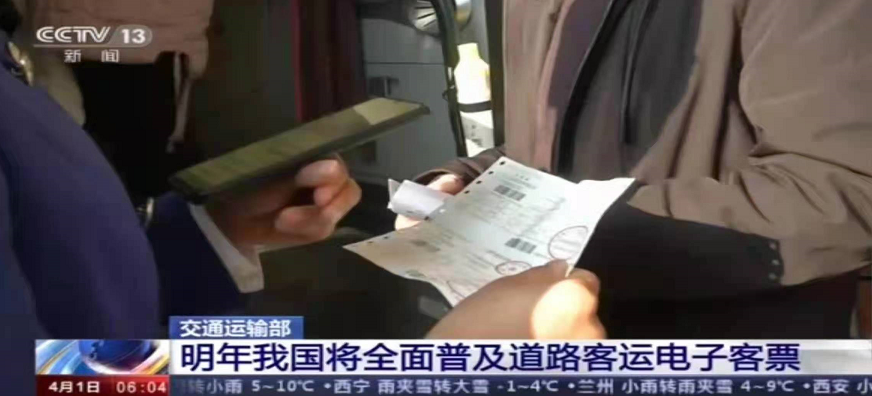

2021年,交通运输部发布《2021年推广道路客运电子客票服务工作方案》,加快推进全国道路客运电子客票普及应用,今年在辽宁、吉林、浙江、福建、湖南、重庆、四川、云南、新疆等省份深化开展道路客运电子客票推广应用,依托道路客运行业智能服务设施设备的应用和普及,提供无接触式、无纸化客运服务,实现20个以上省份普及道路客运电子客票服务,2022年我国将全面普及道路客运电子客票。

电子客票的普及意味着客运交通运输行业的电子发票也将全面的普及,我们目前接触到的形式各异的客运发票也终究会被增值税电子普通发票取代。

这也是国家在发票管理上的必然趋势,电子化、系统化。

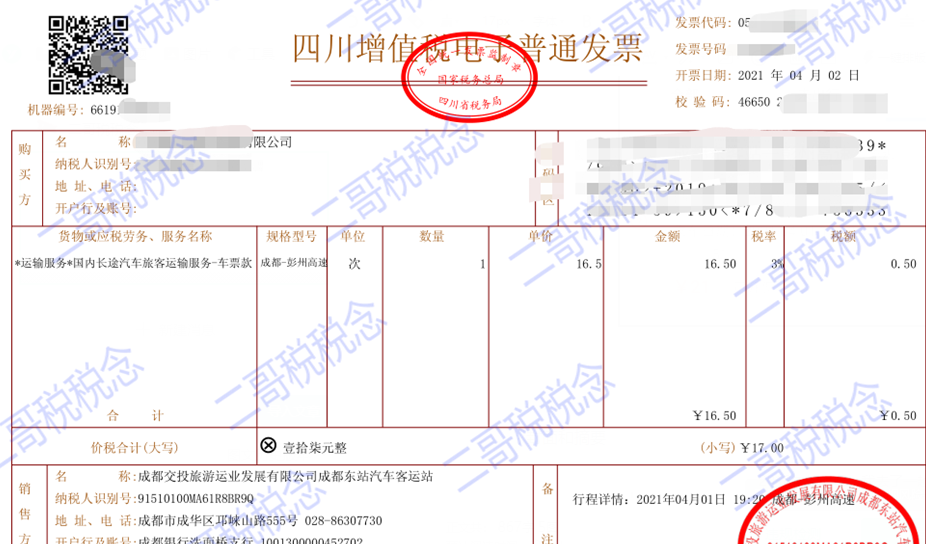

2021年我在成都乘坐了一次短途客车,其实已经实现了无纸化客票,需要报销凭证网上直接申请开具的功能。

所以说,以后下面这类的发票你就慢慢看不到了。

-1-

-2-

这些慢慢都会被增值税发票管理新系统开具的增值税电子发票取代!

这是必然的趋势,财务人员面临的电子发票会越来越多。

对于财务人员必须要明白传统的纸质客运发票和从新系统开的增值税电子普通发票的区别!

这种地位上的差距其实在各方面的管理操作都还是有差别。

1、真伪查询途径不一样

增值税电子普通发票全国通查,在全国增值税发票查验平台查询。

国家税务总局全国增值税发票查验平台,目前,只有通过增值税发票管理新系统开具的发票,才能通过全国增值税发票查验平台查询。包括:

(1)增值税专用发票

(2)增值税普通发票(含电子普通发票、卷式发票、通行费发票)

(3)机动车销售统一发票

(4)货物运输业增值税专用发票(已废止)

(5)二手车销售统一发票

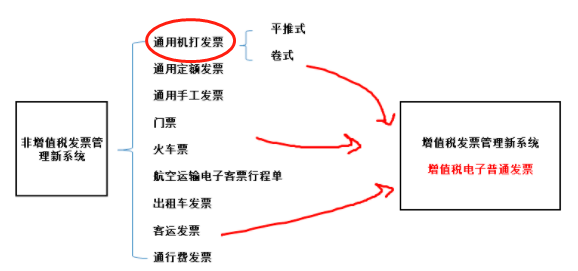

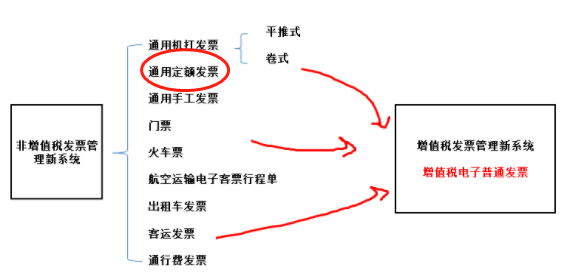

而其他的非增值税发票查验平台,就像前面我们说的客运开的通用机打、通用定额这些,只有乖乖去自己所在省份的电子税务局查询。

比如深圳,就去深圳电子税务局查询。

2、开具规范也有差异

政策对新系统开具的增值税电子普通发票还是更规范一些。

比如编码开票。

国家税务总局公告2017年第45号说的很清楚,自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中

这里其实并未要求非新系统的其他客运发票以编码开具。

又比如开具税号这个问题

国家税务总局公告2017年第16号规定,自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

这里也说得是增值税普通发票(包括卷式、电子),其实也未将非增值税发票新系统的发票纳入规范范围。

总之,新系统开具的发票管理要严格一些,非新系统开具的没那么严格,至少政策上没有特别规定需要编码开具、必须填写税号。当然实践中税务局要求从严管理就是另说了。

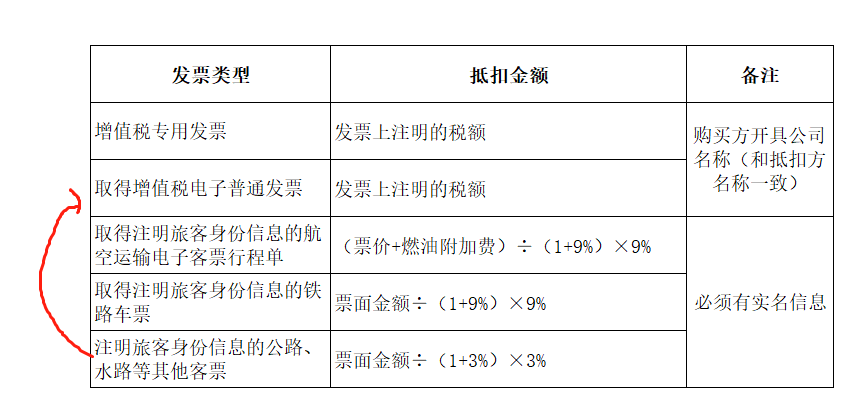

3、抵扣方面

增值税抵扣凭证,本身传统以来,发票作为抵扣凭证主要就只有专票(含机动车销售统一发票),如果是普通发票本身就不是抵扣凭证。

但是购进旅客运输发票比较特殊。

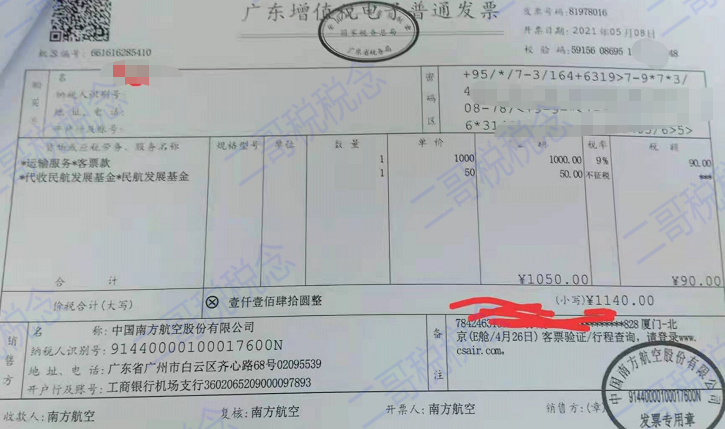

不管是开具的增值税电子普通发票,还是开具的纸质的非新系统开的客票,都可以抵扣进项税。

但是抵扣方法也是有所不同的!!!

购进旅客运输服务取得的增值税电子普通发票,增值税电子普通发票购买方开具公司名称(和抵扣方名称一致),直接按照票面税额抵扣即可,这种情况是否注明实名信息并无要求。

直接以发票上注明的税额申报抵扣,直接填表,不需要勾选。

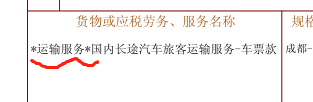

购进旅客服务可以抵扣,购进旅客服务取得其他客运发票,那么政策说了,取得这类发票需要注明旅客身份信息方能抵扣,因为这类发票一般都无法开具公司名称,所以对这块并无税务上要求。

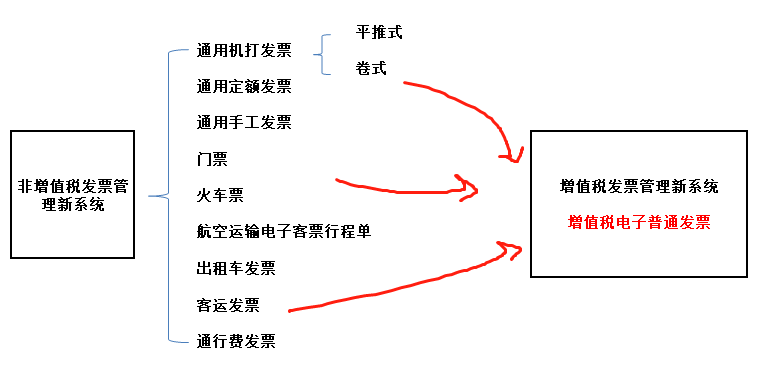

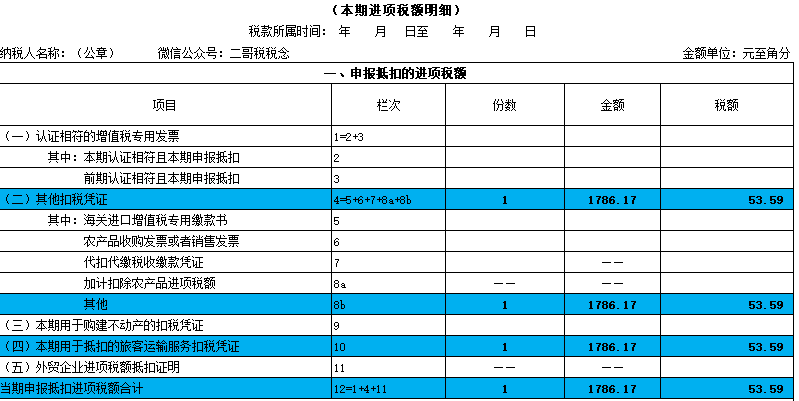

其实总的来说,就是下面这张图。

二哥今天文章的信息就是告诉你,其他客票要88了,以后你看到的更多是增值税电子普通发票了。客票式样种类繁多、样式不统一,也基本没有集中统一的客票电子信息的局面将得到彻底改变!

处于时代的变革之中,我们财务人员更应该清楚这些变化的。