根据最新企业所得税政策调整情况,从2021年7月征期起,《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(2021版)的部分数据项的填报规则已进行修改,下面就跟随小编一起来了解一下这些修改吧!

填报规则

按应对疫情部分税费优惠政策

调整进行修改的数据项填报规则

01

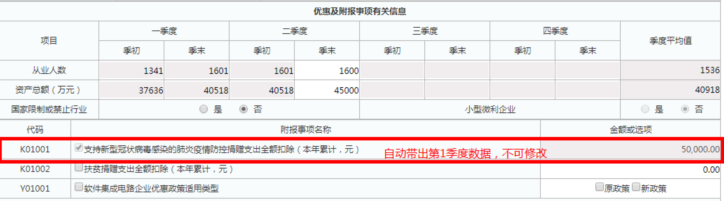

主表A200000-附报事项部分-“支持新型冠状病毒感染的肺炎疫情防控捐赠支出全额扣除”数据项

根据《财政部 税务总局关于延续实施应对疫情部分税费优惠政策的公告》(2021年第7号),“企业过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,允许在计算应纳税所得额时全额扣除”,以及“企业直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除”,这两项政策的执行期到2021年3月31日为止。

因此所属期2021年第2-4季度起,该数据项填报规则修改为:若2021年第1季度已填报该数据项,则该数据项自动打钩,自动带出第1季度所属期填报金额,且不可修改。

(点击查看大图↑)

温馨提醒:如果纳税人2021年第1季度实际已发生了符合全额扣除条件的疫情捐赠支出,但在第1季度预缴申报时未填报相关数据项,请先更正2021年第1季度预缴申报表。

02

A201020《资产加速折旧、摊销(扣除)优惠明细表》-“疫情防控重点保障物资生产企业单价500万元以上设备一次性扣除”数据项

根据《财政部 税务总局关于延续实施应对疫情部分税费优惠政策的公告》(2021年第7号),“对疫情防控重点保障物资生产企业为扩大产能新购置的相关设备,允许一次性计入当期成本费用在企业所得税税前扣除”, 这项政策的执行期到2021年3月31日为止。

因此所属期2021年第2-4季度起,该数据项填报规则修改为:若2021年第1季度已填报该数据项,则自动带出第1季度所属期已填报的数据,且不可修改。

(点击查看大图↑)

温馨提醒:如果纳税人2021年第1季度实际已购入了符合全额扣除条件的相关设备,但在第1季度预缴申报时未填报相关数据项,请先更正2021年第1季度预缴申报表。

按软件集成电路企业新政策

进行修改的数据项填报规则

01

主表A200000-附报事项部分-“软件集成电路企业优惠政策适用类型”数据项

(1)数据项名称由“软件集成电路企业按新政策或原政策执行优惠(单选:原政策/新政策)”修改为“软件集成电路企业优惠政策适用类型”;

(2)填报规则修改为:复选,并加强本数据项与优惠行次(主表第13行相关行次)的关联。即:

①只享受财税〔2012〕27号、财税〔2015〕6号、财税〔2016〕49号、财税〔2018〕27号、财政部税务总局公告2019年第68号、财政部税务总局公告2020年第29号等文件中的的一项或几项,只选且必选“原政策”;

(点击查看大图↑)

②只享受财政部、税务总局、发展改革委、工业和信息化部公告2020年第45号文件的一项或几项,只选且必选“新政策”;

(点击查看大图↑)

③其他情形,应复选。