写文章分享有个很大的好处,就是你会遇到各种问题,五花八门的问题,而恰恰是这些问题它就代表了我们会计人日常的实操。

写作者在思考回答这些问题的时候其实也是一种非常好的学习途径,通过收集回复这些问题,自己的知识体系也更完善,所以二哥自己的文章后面的问题我都是尽量回复,特别有趣的,我会专门发一篇文章来详细说说。

比如前几天发了一篇关于免税提高道45万(季度)后,小规模纳税人的申报实操,大家留言很多。

其中有一个朋友这样问到,季度销售额未超过45万,部分开具专票,仅就专票的纳税,非专票部分享受小微免税,这个是否有政策依据啊?我印象中只要季度开了专票就全部销售额都不可以享受小微免税了,烦请解惑。

类似的问题还有。

1、专票会占用免税额度吗?

2、开了专票就等于放弃小微免税,需要就全部销售额交税吗?

1、国家税务总局公告2021年第5号规定,小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税。

专票占用免税额度不?我想这里提问者的意思是,专票是否排除在判断销售额之外?

自然是占用免税销售额度。月销售额15万元以下(含本数)、及销售额45万元以下的增值税小规模纳税人,免征增值税。

销售额,什么是增值税的销售额?

增值税暂行条例第六条规定,销售额为纳税人发生应税销售行为收取的全部价款和价外费用,但是不包括收取的销项税额。

所以,销售额是不含税金额,是纳税人收取的全部价款和价外费用,不管你开的什么发票,自然都是销售额的一部分,你开专票、开普通发票亦或是不开具发票,你都需要算到销售额里面来。

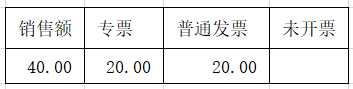

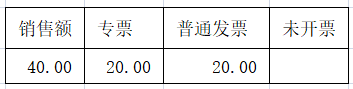

二哥税税念公司是小规模纳税人,2021年第2季度开具普票(销售额)20万元,专票(销售额)20万元,则公司2021年第2季度销售额为40万元。

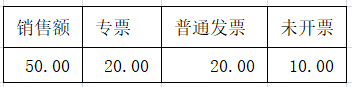

二哥税税念公司是小规模纳税人,2021年第2季度开具普票(销售额)20万元,专票(销售额)20万元,未开票发票10万,则公司2021年第2季度销售额为50万。

营改增应税行为的销售额,按照财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第三十七条的规定:销售额,是指纳税人发生应税行为取得的全部价款和价外费用,财政部和国家税务总局另有规定的除外。

这里除外主要指的营改增后的一些差额征税的纳税行为。以“取得的全部价款和价外费用减去(扣除)规定项目的金额后的余额为销售额”

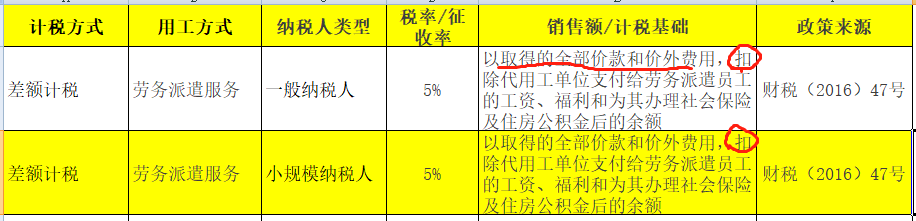

比如劳务派遣就是以取得的全部价款和价外费用扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理的社保住房公积金等的余额为销售额。

国家税务总局公告2021年第5号也有规定,适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受本公告规定的免征增值税政策。

这也是协调了不同政策对销售额定义的统一口径。

2、开了专票就等于放弃小微免税,需要就全部销售额交税吗?

拿我们前面的一个案例来先搞清楚这个问题是什么意思。

二哥税税念公司是小规模纳税人,2021年第2季度开具普票(销售额)20万元,专票(销售额)20万元,则公司2021年第2季度销售额为40万元。

销售额未超过季度45万,那请问二哥税税念公司是怎么享受免税?因为开具了专票,是否就视同放弃小微免税,按40万的当期全部销售额交税?

还是说未超过45万,普通发票部分20万享受免税,而20万专票正常纳税。

这里的答案肯定是后者,也就是在销售额达标的前提下,专票征税,普通发票免税,不是说开了专票就等于放弃小微免税,就全部销售额纳税。

这里开了专票不等于放弃免税!!!

这样做有没有政策依据呢?

说实话,还真文件直接明确说明这个问题,但是我们可以从小微免税相关政策综合理解。

免税是不能开具专票的,这个我们都知道,但是小微免税大家一开始不知道是否能免税,因为不知道季度销售额是多少,无法判断,所以对于小规模纳税人来说开专票是很常见的事情,如果这个时候规定开一张专票就等于放弃了整个季度的免税,那自然不是政策的初衷。

那开了专票怎么办呢?

国家税务总局公告2014年第57号有这样的规定:当期因代开增值税专用发票(含货物运输业增值税专用发票)已经缴纳的税款,在专用发票全部联次追回或者按规定开具红字专用发票后,可以向主管税务机关申请退还。

国家税务总局公告2019年第4号也规定,当期因开具增值税专用发票已经缴纳的税款,在增值税专用发票全部联次追回或者按规定开具红字专用发票后,可以向主管税务机关申请退还。

怎么理解?我觉得可以这样理解

1、免税肯定不能开专票,如果季度符合标准,那专票就属于开具有误,收回可以给你退这部分的税款。

2、不意味这开了专票=放弃免税,从条文我们可以理解到开了专票需要单独交税,但是并不影响非专票的享受免税,如果是开了专票全部销售额都要交税,这里就不应该这样描述政策,而应该是描述为收回专票后退还所有的税款(包括普通发票缴纳的)。

现在标准进一步提高到15万(月度),我们在实践中执行口径并没有改变。

为什么免税不能开专票?因为专票可以抵扣,不可能你上游享受免税,下游还能抵扣。

为什么还会出现开专票的情况?因为纳税人在季度中不知道最终是否满足免税标准。

那开了专票怎么办?自然是必须收回才能退还专票部分的税金,而非专票的部分呢?我们理解是可以享受小微企业暂免征收增值税优惠政策的。其实这也更符合国家对小规模纳税人的政策初衷(支持),如果开一张专票就等于放弃免税,全部缴纳,那显然是对政策执行的巨大阻碍,会给纳税人造成混乱,不达初心(季度未完成之前我不知道是否销售额达标,如果有人需要专票,我开不开?不开万一季度又超标呢,这单生意可能黄了。开了万一不达标全部销售额交税我亏大了)。

事实上,在目前包括去年疫情免税政策出台后,国家税务总局对小规模纳税人在适用征税和免税的尺度把握上也是有口径解读的,小规模纳税人适用简易计税方法,直接以销售额乘以征收率计算应纳税额,不得抵扣进项税,也就是说小规模纳税人不存在用免税、征税项目间的进项税额调节问题。所以相较于一般纳税人而言,其在征免税管理、发票开具等方面,政策规定均相对宽松。主要表现为:小规模纳税人可根据实际业务需要,逐笔选择是否适用减免增值税政策,给了小规模纳税人充分的自由选择权,以灵活应对市场需要。

我觉得我们应该领会这个精神,也可以运用在小微免税的实操执行之中。

所以,最后结论是:

1、增值税专用发票的不含税销售额,需要参与到小微企业是否超过免增值税的限额内;

2、即使当期全部销售额符合小微企业免增值税的限额,但增值税专用发票仍然需要纳税;

3、增值税专用发票全部联次追回或者按规定开具红字专用发票后,可以向主管税务机关申请退还。

以上是二哥的理解,不知道你是否有更好的理解方式?