6.7月份又遇毕业季,财税职场上将增添一批新鲜血液,伴随的是我们2021年的企业所得税二季度季预缴申报也很快就要来啦!

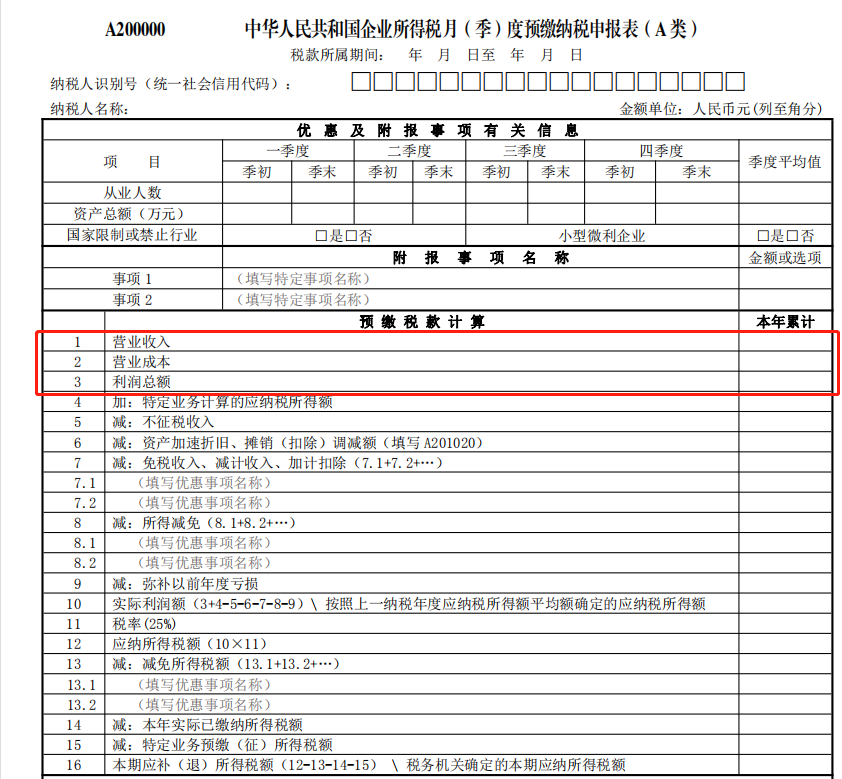

各位财税小伙伴们,翻开预缴纳税申报表(A类),你是否会有以下疑问:“预缴税款计算”1-3行,营业收入减营业成本等于利润总额吗?在填报时能否直接引用表格公式,将第1行“营业收入”减第2行“营业成本”计算得出第3行“利润总额”呢?

答案是:

不等, 所以当然也不行!

为什么?差异在哪?

首先,我们先来看一下什么是“利润总额”。会计上的“利润总额=营业利润+营业外收入-营业外支出”,而“营业利润=营业收入-营业成本-税金及附加-期间费用-资产减值损失+公允价值变动收益-公允价值变动损失 + 投资净收益”。

所以“利润总额=营业收入-营业成本-税金及附加-期间费用-资产减值损失+公允价值变动收益-公允价值变动损失 + 投资净收益+营业外收入-营业外支出”(以下简称“公式3”)。如果在填报时,简单地用第1行“营业收入”减第2行“营业成本”计算第3行“利润总额”,将导致计算结果没有考虑到上述公式3中,等式右边税金及附加之后的一系列损益和营业外收支,从而造成差错。

其次,我们来看一下填报说明。根据《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)〉的公告》(国家税务总局公告2021年第3号),关于填报说明“四、预缴税款计算 3.第3行“利润总额”:填报纳税人截至本税款所属期末,按照国家统一会计制度规定核算的本年累计利润总额。”即纳税人在会计核算正确的情况下,申报表上的“利润总额”和利润表上的“利润总额”本年累计数口径是一致的,可以直接从利润表上取数填写。

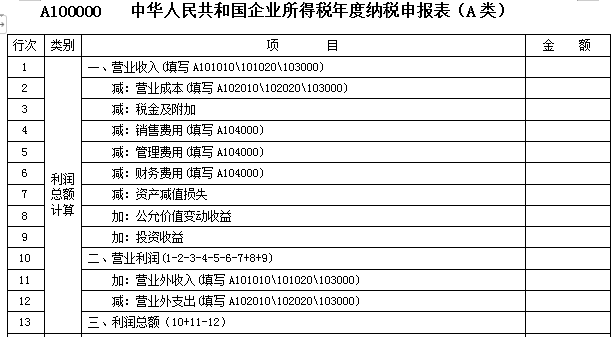

最后,对比季度预缴纳税申报表和年度纳税申报表。通过对比可以清晰地看到,年度纳税申报表的“利润计算过程”详细列式了第13行“利润总额”的计算过程,包含了上述公式3等式右边所需要考虑的全部因素,且A100000表上的关键数据需要通过填写附表带出,确保勾稽关系一致。而季度预缴申报表,则是对年度纳税申报表填报和列式进行了简化。理解了这些,也就理解了为什么季度预缴申报表上,第1行减第2行不等于第3行了。