报税简单的说就是把自己的涉税信息报送给税务局,哪些要报?要交多少税?这都需要。具体怎么报?其实就是通过填写纳税申报表,通过表格方式报送。

所以大家看,申报表这个填写就是是非常重要的了。会填写申报表,知道申报表的数据是从那里来的其实就是报税的核心。

一般情况下,我们拿到申报表,基本都能从申报表的栏目名称就知道如何填,但是有些栏目啊,它确实名不副实,如果你不去看填表说明,你还真不知道这个栏次还能填什么。

比如今天二哥要给大家分享的几个地方,看看你们平时有没有注意这些。

1

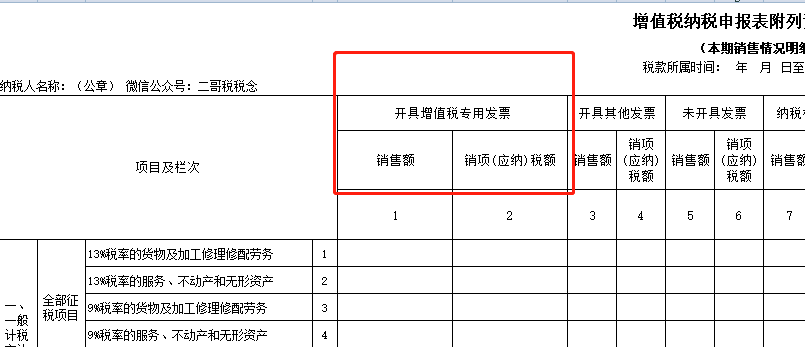

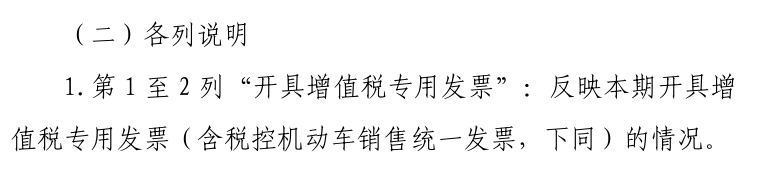

增值税一般纳税人申报表附表1的第1、2列:开具增值税专用发票列。

这里的开具增值税专用发票,我们一看基本都明白,这里就是填写增值税专用发票的,对,没毛病。

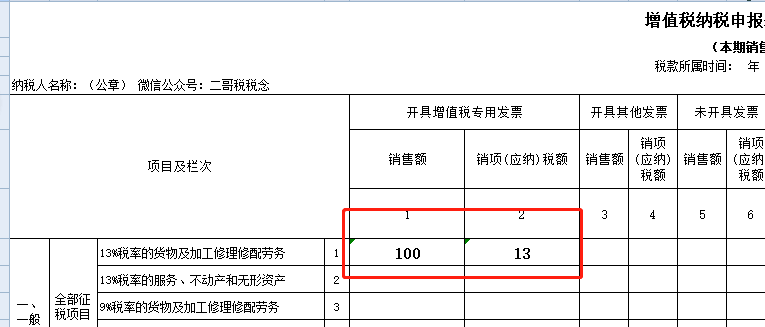

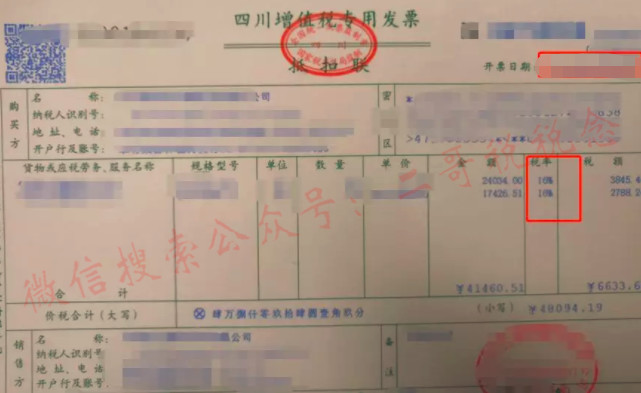

二哥税税念公司2021年6月销售货物,开具了一张13%的增值税专用发票,金额100,税额13。那么申报时候我如实填写到第1、2列对应的13%栏次的位置就行了。

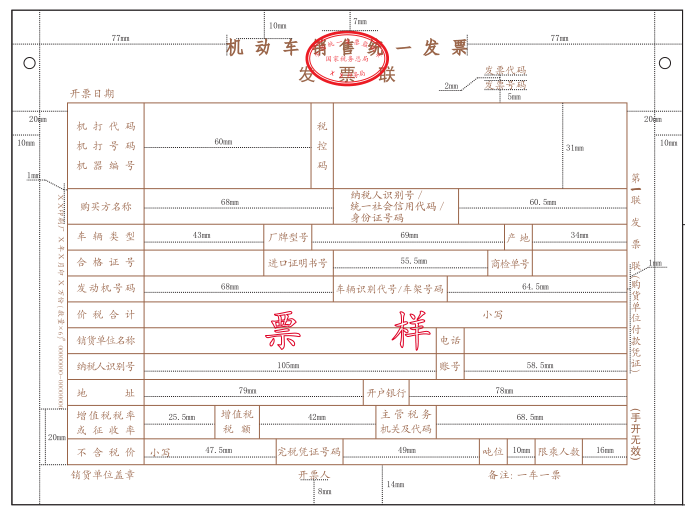

但是,大家需要注意的是,这列不仅是填写增值税专用发票的位置,如果你开具了机动车销售统一发票,你也是填写在这里的。

机动车销售统一发票适用于从事机动车零售业务(不包括销售旧机动车)的纳税人。

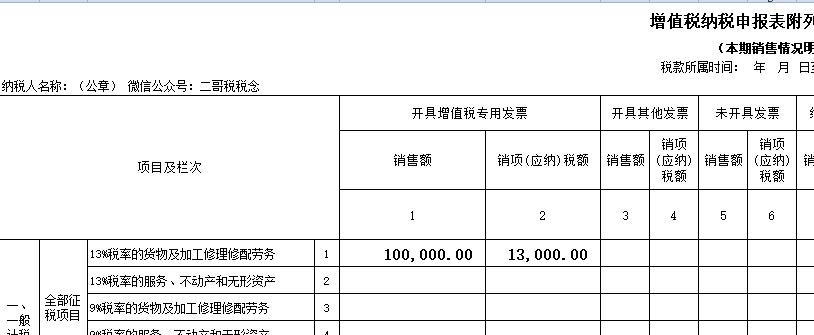

二哥税税念公司是一家4S店,2021年6月销售一台汽车,开具了一份机动车销售统一发票,其中不含税金额100000,税额13000,那么这张发票申报时候填写在哪里呢?

没错,也是填写在增值税专用发票一列。

依据:国家税务总局公告2019年第15号附列资料,《增值税纳税申报表(一般纳税人适用)》及其附列资料填写说明。

第1至2列“开具增值税专用发票”:反映本期开具增值税专用发票(含税控机动车销售统一发票,下同)的情况。

最新的国家税务总局2021第9号公告口径也是一样。

2

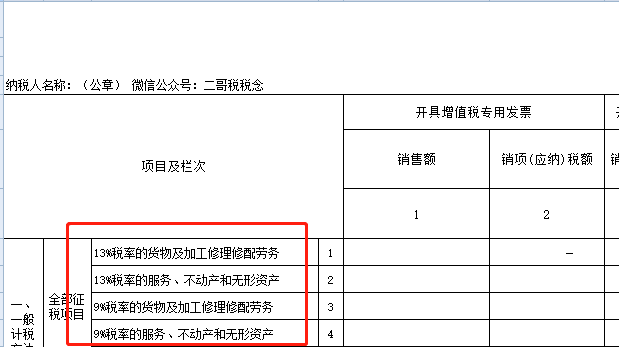

增值税一般纳税人申报表附表1的第1-4行

很多朋友纳闷,这个行有啥名不副实的,你开了多少税率的就对应填写在相应行就行了,还有特殊?

当然有。

如果你现在开具了16%或者10%的发票也是填写在这里对应的13%或者9%的行。

2019年3月,二哥税税念公司销售给客户A公司一批货物,当月开具了16%的增值税专用发票,2021,二哥税税念公司发现这笔货款还未收到,早已经超过了的合同约定。

业务部门一问,对方说发票开票人写成了管理员,发票不合规,让退回重开(完全是托词,但是也没有办法)。

推荐阅读:开票人是否能填“管理员”?这个回复真“经典”!

“尼玛,拖延付款就拖延付款,搞这么多无关痛痒的理由,发票不合规不早说,这都过了几年多了,不主动问不知道不指定拖到什么时候。。。”

没有办法,为了尽快回款,税税念公司决定马上重开,然后盯着收款。

跨月退回发票,购买方未用于申报抵扣,由销售方自己在开票系统申请开具红字信息表,然后开具红字发票。

税税念按照步骤申请并开具了16%的增值税专用发票红字发票。

开具红字发票后,重新复制开具之前那张蓝字,结果系统提示没法开具。

这到底怎么回事呢?

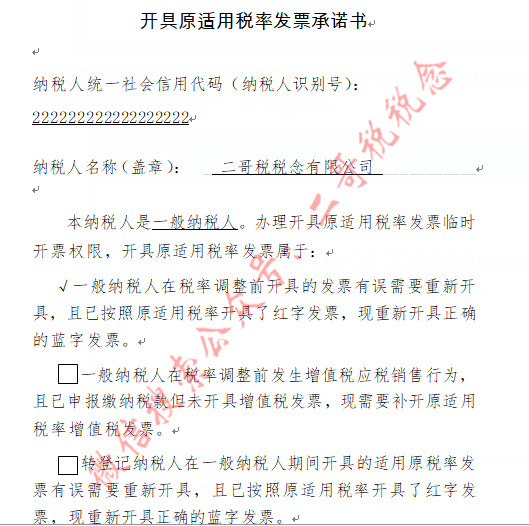

原来,2019年9月20日开始,开旧税率发票的规则改了,现在必须要去税局申请授权。

只有先授权才能有开具原税率发票的权限。

授权方式要么直接带资料去税局办理,个别地区已经开通电子税务局申请流程。

需要携带的资料,盖公章的承诺书和税控盘。

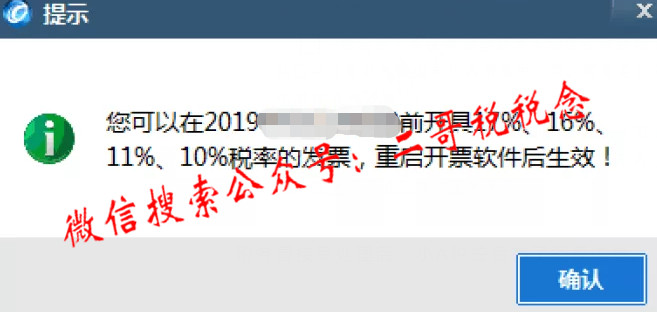

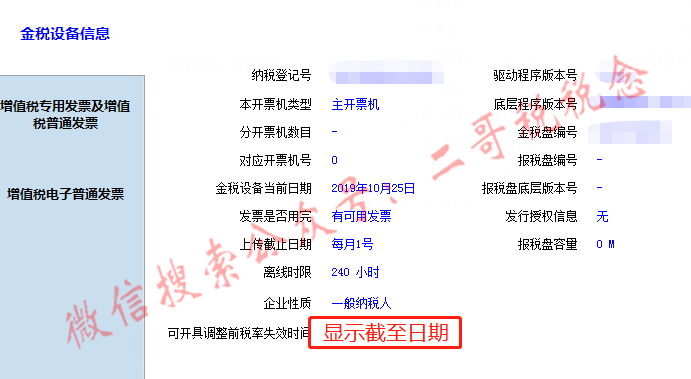

税务局接受处理后,税控盘就会有相应的授权信息。

最后,16%的发票开出来了。

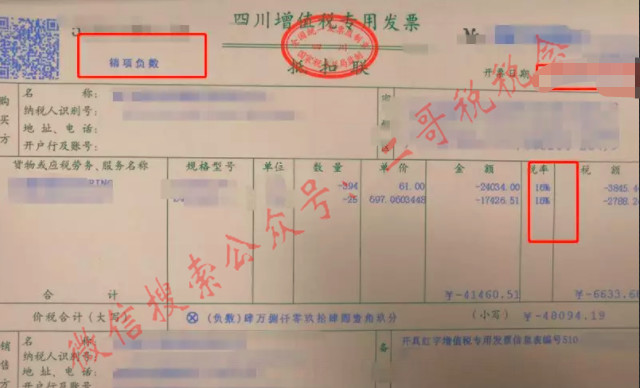

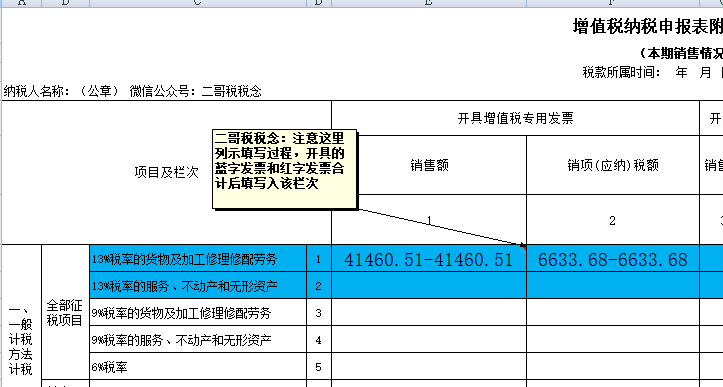

当月二哥税税念公司开了一张红字的16%的专票和一张同样金额和税额的蓝字发票。

申报的时候合并正负数据后把结果填写在13%的栏次即可。

假设二哥税税念公司当月除了上述发票之外没有再开具其他发票,那么申报时候,申报表应该如下图填写。

此案例中,开具金额、税额合计都是0,申报的销售额和税额也是0,比对不会异常。

如果开具的金额有差异,比如发生了部分退货,那么实际上负数的16%也是填写在13%的栏次。

这也是一种名不副实!

3

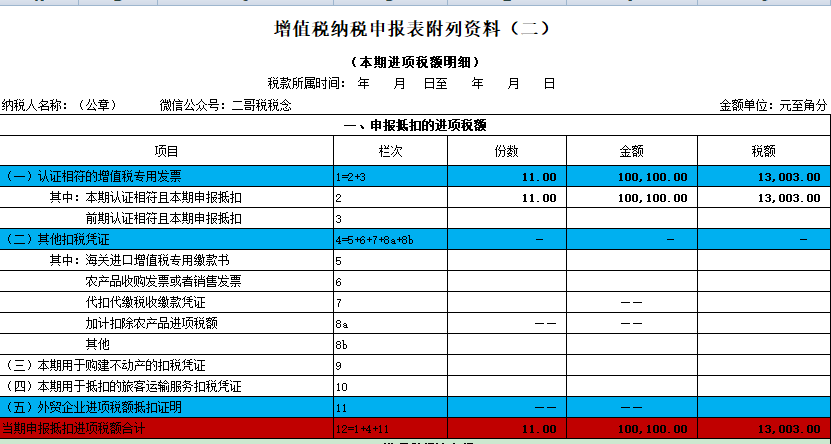

增值税一般纳税人申报表附表2的第1、2、3行、第35行。

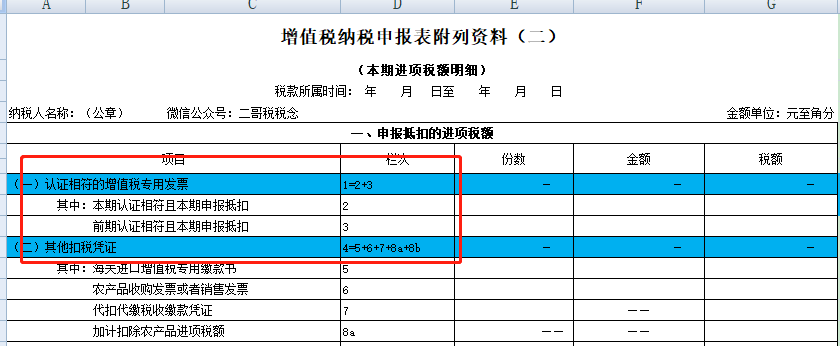

增值税申报表附表二第一栏,认证相符的增值税专用发票,以及第35栏,本期认证相符的增值税专用发票,都带上了专用的标签,那就是“认证”、“增值税专用发票”。

其实不然,这个表象,是误区。

正解1、不仅仅是认证,适用取消增值税发票认证规定的纳税人,当期申报抵扣的增值税发票数据,也填报在本栏中,也就是勾选的也填写这里(当然现在都是勾选)。

正解2、不仅仅是增值税专用发票,机动车销售统一发票、通行费增值税电子普通发票,也是填写在这里。

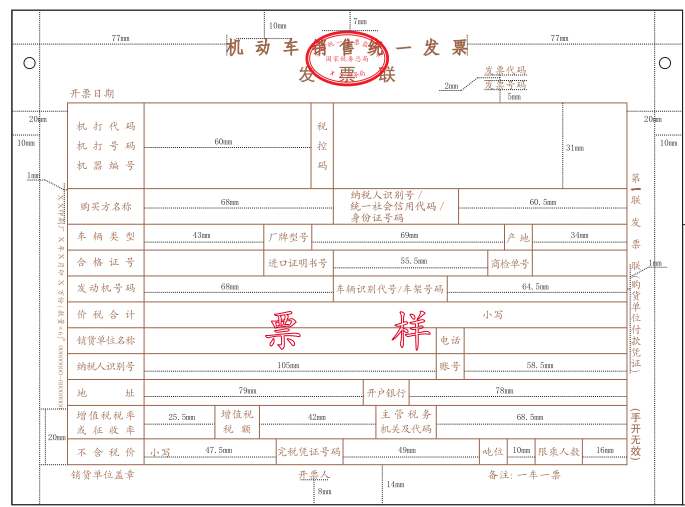

机动车销售统一发票

国家税务总局 工业和信息化部 公安部公告2020年第23号 为深入贯彻落实国务院“放管服”改革要求,规范机动车行业发票使用行为,营造公平公正有序的营商环境,国家税务总局、工业和信息化部、公安部联合制定了《机动车发票使用办法》,现予以发布,自2021年5月1日起试行,2021年7月1日起正式施行。

文件发布新版机动车销售统一发票。

其实机动车销售统一发票和专票一样,都是从增值税管理新系统开具出来的。由于机动车内容信息要求的特殊性,发票格式还保持着其特殊性。

纳税人购买机动车收到的机动车销售统一发票满足抵扣条件的需要使用机动车销售统一发票抵扣联进行认证或者勾选,通过的方可申报抵扣。

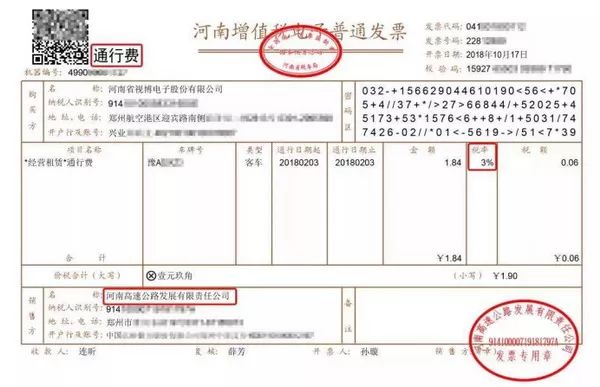

通行费增值税电子发票

通行费也就是有关单位依法或者依规设立并收取的过路、过桥和过闸费用。

通行费电子发票不是取得的都能抵扣,能抵扣是指左上角带有“通行费”三个字,并且发票上带有税率、税额的通行费电子发票。

自2018年1月1日起,纳税人支付的道理通行费,如果取得通行费增值税电子普通发票,需要按照票面注明的增值税税额抵扣进项税。目前是开通ETC的可以登录平台取得这种发票。

而且,在实践中这种发票只能采取勾选认证方式抵扣,这个是开创先河,以前谁听过增值税普通发票还要勾选认证,连大厅都没法扫描认证这个发票。

二哥税税念公司2021年6月购买货车一辆,取得机动车销售统一发票一份,金额100000,税额13000,公司办公用小汽车2021年6月发生高速公路通行费,取得通行费电子普通发票10份,累计金额100,税额3。公司通过勾选确认方式将上述发票全部勾选确认。

那么勾选确认后的发票填写在哪里呢?

4

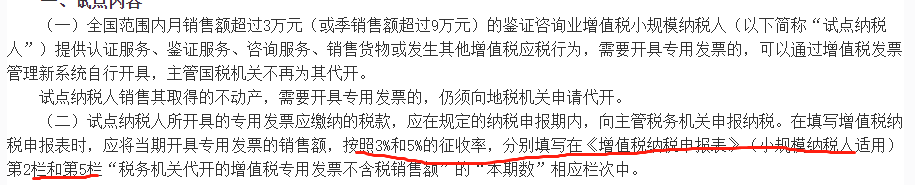

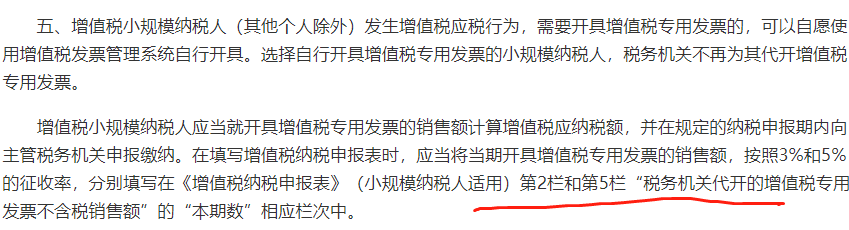

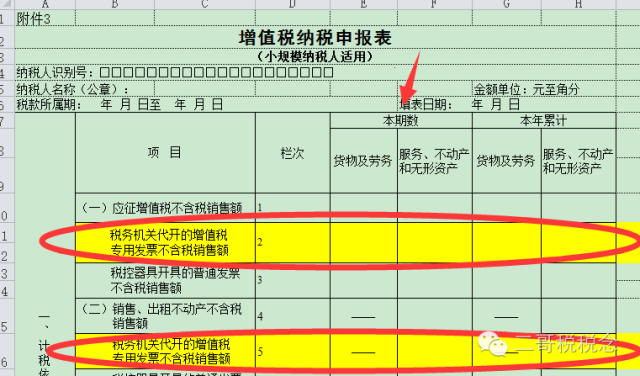

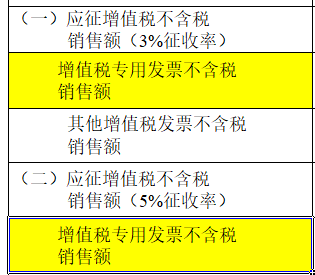

小规模纳税人增值税申报表也要名不副实的地方。

具体我们看看

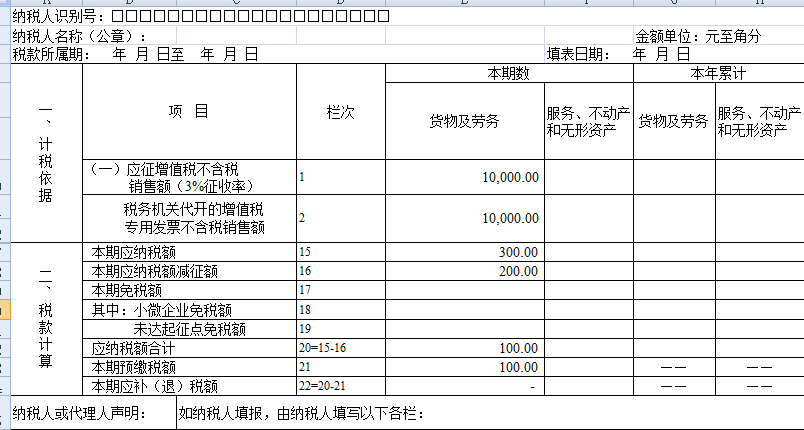

二哥税税念公司是一家小规模纳税人,按季度申报纳税,2021年2季度共在税务局代开增值税专用发票1张,金额10000,税额100,代开收预缴了增值税100,没有其他业务了。

季度申报表填写如下:

好像这个栏次的名称没什么争议,税务机关代开嘛,就填写你代开的专票就行了,至于其他的发票肯定不用填在这里。

但是事实上是这样吗?

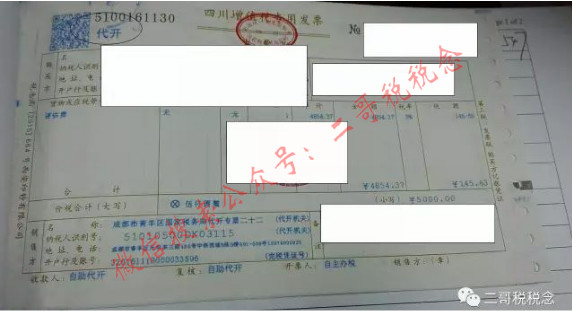

要是2016年8月以前那肯定是这样,因为那个时候小规模纳税人只能代开专票。

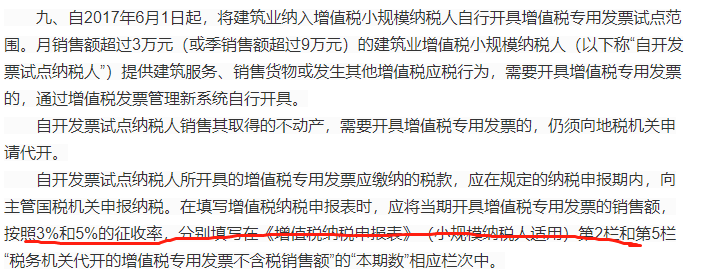

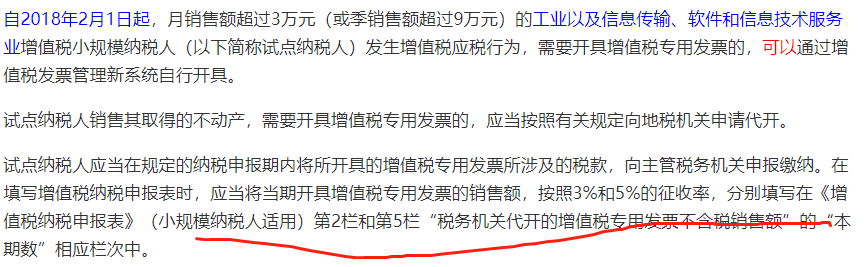

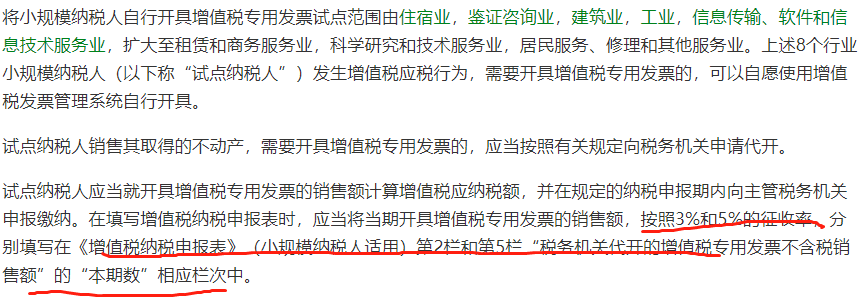

但是后面我们知道,从2016年8月开始,小规模自开专用发票开始试点并逐步放开了。

从上图我们可以清晰的看到,自2016年住宿业放开小规模纳税人自开到2020年全面放开,小规模纳税人只能代开专票到全面自开专票,中间经历了接近4年时间。

代开专票左上角有“代开”字样,自行开具的没有。

4年多时间里面,小规模纳税人自开的发票怎么填写,是否填写在代开的这个栏次呢?

从表面上理解,肯定是不需要填写在这个栏次的,但是实际上呢?

每次自开范围扩大政策发布,都规定自开的专票也填写在代开栏次。

虽然每次政策发布,纳税人都在想这个栏次是否应该改一下名称了,但是直到小规模自开发票全面放开,这个栏次的名称都没有更改。

如果你不学习政策,光从申报表字面意思理解填写,那如果你有自开专票,那肯定会忽略填写相应栏次的数据。

所以这个代开栏次一直都是名不副实的。

明明写着代开的名字,却把自开的也要填到里面。

4年多了,直到国家税务总局公告2021年第9号发布最新的小规模纳税人申报,这才彻底把这个名称更改过来。

新的名称叫增值税专用发票,这下就真的名副其实了,不管你是自开还是代开,只要是专票,那就填这里,没有任何歧义了。

而小规模纳税人申报表另外一个变化就是把以前税控器开具的普通发票全部变成其他增值税发票。

但是如果你不是海南、陕西、大连和厦门这四个地方,那么你可以发现,你的申报表还是老样子。

国家税务总局公告2021年第9号规定,自2021年5月1日起,海南、陕西、大连和厦门开展增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合试点,启用《增值税及附加税费申报表(一般纳税人适用)》、《增值税及附加税费申报表(小规模纳税人适用)》、《增值税及附加税费预缴表》及其附列资料和《消费税及附加税费申报表》。