津贴和补贴,这两个名称大家不陌生。

企业给你发高温津贴、差旅费津贴,给你发的节日补贴,通讯补贴、交通补贴等等。

而我们实操更为关心的是,津贴补贴的核算和个人所得税相关问题。

关于核算方面,津贴和补贴按照会计准则规定,其就是属于职工薪酬的核算范围。

但是准则并没有说津贴和补贴到底是指的哪些具体津贴补贴。

我们再看看个人所得税法,《个人所得税法实施条例》里面,津贴是构成工资、薪金的组成部分。工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

你看,个人所得税法里面也没有详细列举津贴和补贴的具体范围。

那这是不是意味这我们日常工作中但凡遇到名词中含了津贴、补贴字眼的一并都计入工资总额核算,但凡遇到也都一并都按工资薪金所得计算缴纳个人所得税呢?

其实并不是的!

我们也需要计入一些例外的情况!这些例外情况是什么?

那就要在具体核算和计税时候还应该参考一些相关的政策。

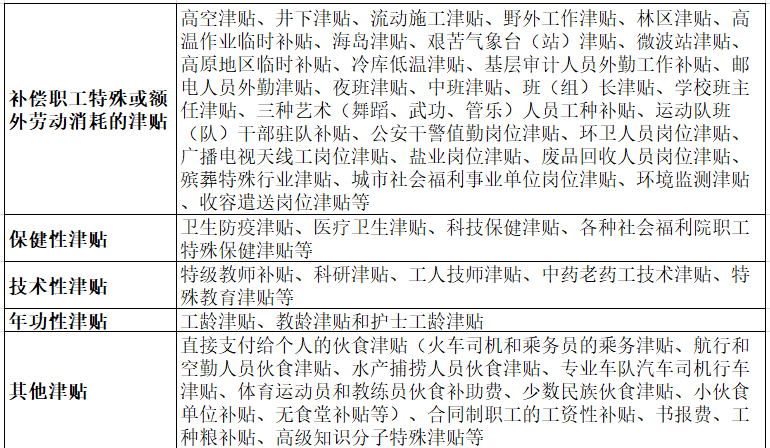

比如对于津贴补贴的具体口径,可以参考国家统计局第1号令关于工资总额组成的规定以及之后相继下发了一系列通知对有关工资总额统计的规定。

文件里面就对津贴和补贴做了详细的列举!如下:

补贴,包括:为保证职工工资水平不受物价上涨或变动影响而支付的各种补贴,如副食品价格补贴、粮、油、蔬菜等价格补贴,煤价补贴、水电补贴、住房补贴、房改补贴等。

而且更关键的是其也同时列举了一些不计入工资项目的但是带补贴字眼的其他收入。

比如:取暖补贴、出差补贴、误餐补贴、独生子女补贴。

那么这些津贴补贴既然不属于工资总额的范畴,在核算时候自然不计入工资核算,按照相关规定,可以计入福利费或者其他费用类科目核算。

所以,在会计核算时候,我们就要注意这些问题,有些补贴是不计入工资总额的。

那么是不是所有带着津贴补贴字眼的都要按工资薪金计算缴纳个所得税呢?

也并不是。

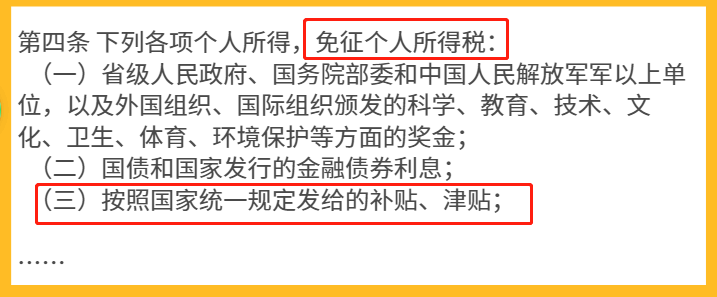

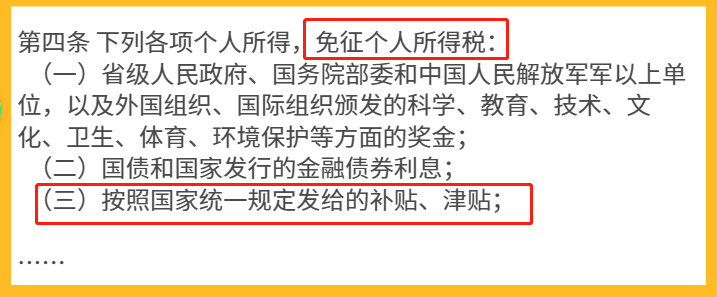

1、国务院法规发给的政府特殊津贴和国务院法规免纳个人所得税的补贴、津贴,免予征收个人所得税。

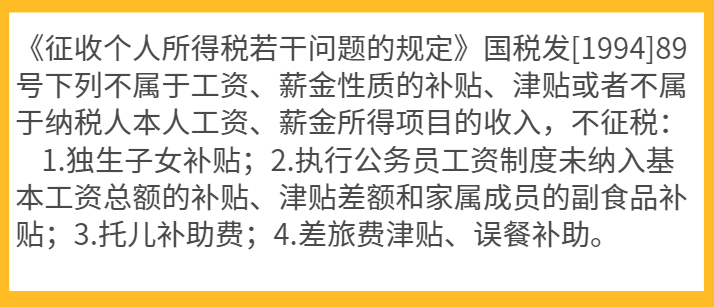

2、下列不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征税。

这里面重点说说差旅费津贴!

差旅费津贴其实我个人更倾向于把它看做一种企业对出差人员部分包干费用的对等补偿,不构成个人所得,也就是不属于纳税人工资薪金所得的收入,不征个税。

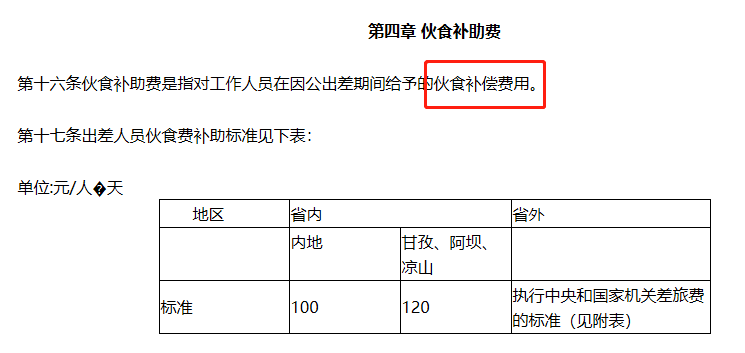

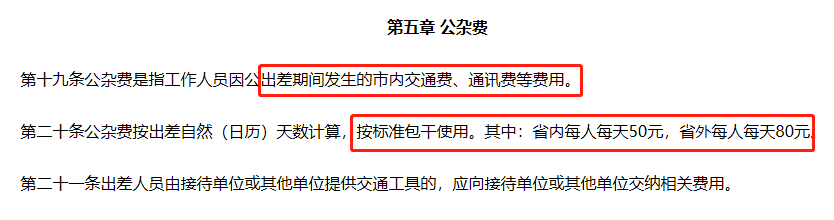

关于差旅费津贴这个个人所得税问题,很多地方不管是官方还是民间都有让大家在补贴标准上参考中央和国家机关差旅费管理办法的相关标准的说法。我们具体看看这些标准,包括二哥所在四川省印发的《四川省省直机关差旅费管理办法》里面的标准其实都是对伙食、市内交通、杂费的包干使用。

这说明什么,这说明津贴不是无中生有的,而是对差旅过程中预计会发生的费用的一种变相报销方式,为什么不用发票来报?这里面其实也是一个便捷管理,高效办公的处理方式。现实中,差旅伙食费和市内交通费收交管理具有收交频次高、金额小等特点,票据开具、保存工作均存在一些难题。

而税务局让企业差旅费津贴参考这个标准,说白了,我们在日常差旅费津贴是否计征个税这个问题上就要get这个关键点,那就是你这个津贴到底是为了补偿实际发生费用还是无中生有出来的(比如所有费用都给员工报销了,还要单独给补贴),前者二哥觉得才是真正文件规定的不征税的差旅费津贴,而后者就值得商榷了。这也个大家在制定报销制度时候提醒,你在描述补贴、津贴的时候应该如何把握来规避风险。

我们看看机关单位制度是如何描述这个的,无一例外都是补偿费用的使用。

其实差旅费津贴真的是个人所得税里面极其个别的有规定不征税的津贴。而实际上,我们在日常工作中取得的津贴基本都是和任职受雇相关的,在《个人所得税法实施条例》里面,津贴是构成工资、薪金的组成部分。

当然,大家可能在看个人所得税法时候发现一种津贴免税。

《个人所得税法》

但是请注意的是,这种津贴和绝大部分人都无关。

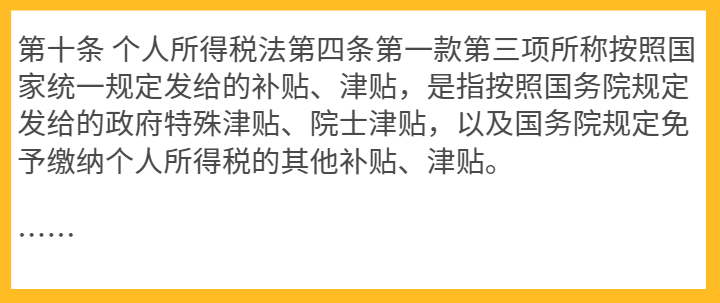

个人所得税法里面规定的免税津贴是有前提条件,那就是“按照国家统一规定发放的”,但是什么是“国家统一发放的”,我们可以从《个税实施条例》里面找到答案。

这种高大上的津贴是不是和大部分人无关嘛。

致此,其实关于津贴的个税,我们就有一个这样的思路来判断,不管它以什么样的名字出现。

所以,个人获得的“津补贴”,以缴纳个人所得税为原则,以免纳个人所得税为例外。