A公司为从事房地产开发的增值税一般纳税人,执行企业会计制度。该公司开发项目共两期,一期是住宅,二期是商铺。A公司所在城市土地增值税预征率:住房1.5%,商铺3%,该市销售未完工开发产品的计税毛利率为为15%。

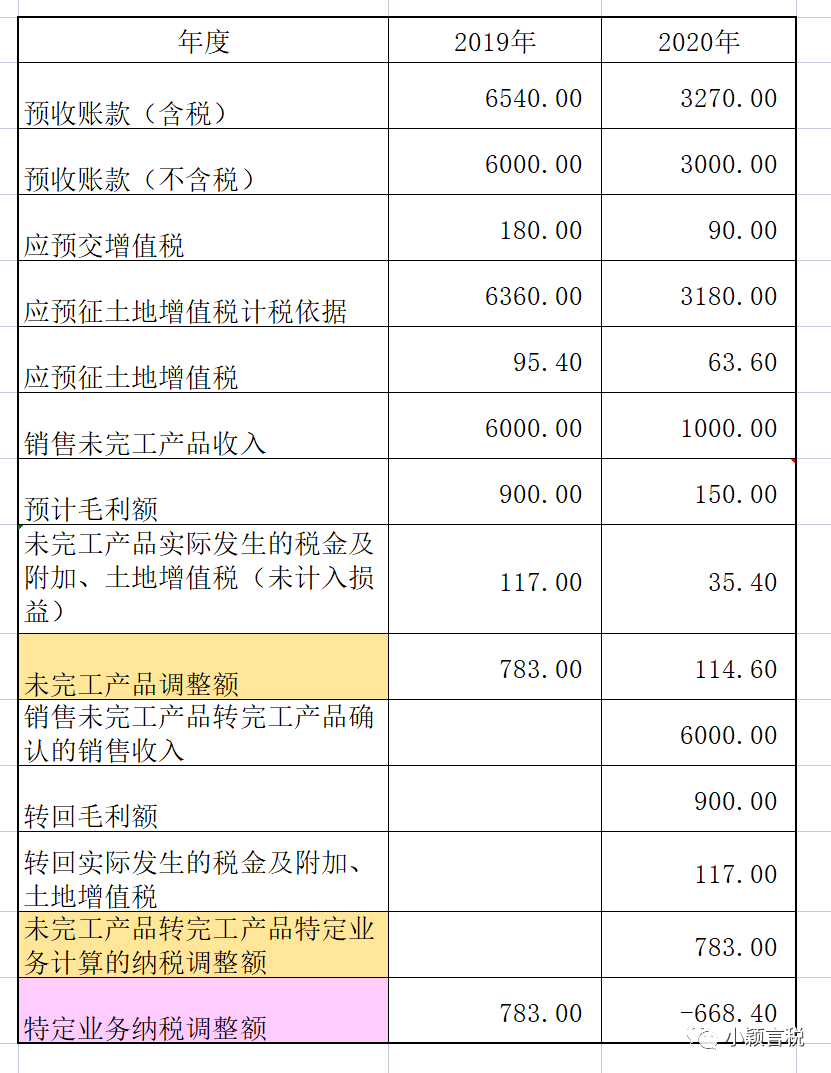

2019年4月1日,一期住宅开始预售,12月31日,预收帐款—一期贷方余额为6540万元,期初余额为0,全年预交增值税180万元(=6540/1.09×3%),城建税及附加21.6万元(=180×12%),预缴土地增值税95.4万元(=6540-180)×1.5%),未完工产品实际发生的税金及附加、土地增值税(未计入损益)117万元(=95.4+21.6)。

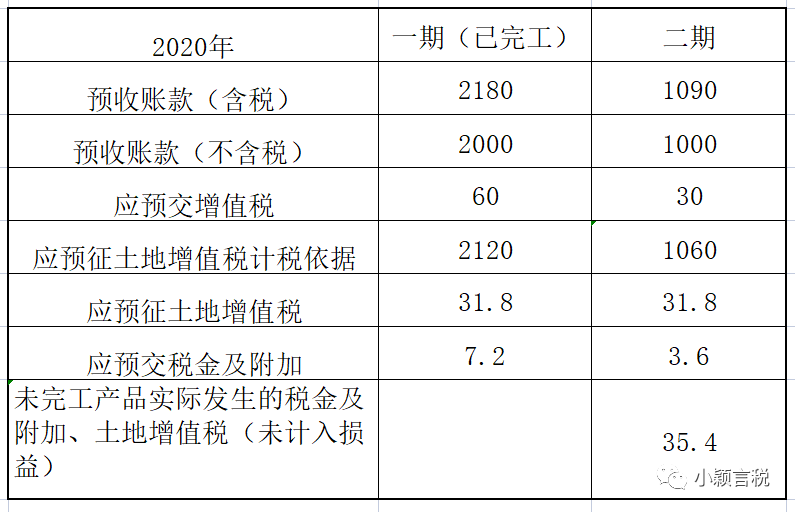

2020年6月30日,一期住宅完工并交付;2020年12月1日,二期商铺开始预售。2020年12月31日,预收帐款-一期,贷方累计发生额为2180万元(为交付前收取),期末余额为0;预收帐款-二期,贷方余额为1090万元,期初余额为0。2020年预缴增值税90万元,其中一期60万元二期30万元;预缴土地增值税58.2万元=(2000-60)×1.5%+(1000-30)×3%,其中一期29.1万元,二期29.1万元;预缴城建税及附加10.8万元,其中一期7.2万元,二期3.6万元。全年结转主营业务收入8000万元,主营业务成本6400万元,未完工产品实际发生的税金及附加、土地增值税(未计入损益)32.7万元。

本案例暂不考虑其他业务和其他税费,假设未取得增值税进项发票抵扣税款,填写2019年和2020年企业所得税年度纳税申报表《A105010 视同销售和房地产开发企业特定业务纳税调整明细表》。

解析:

一、根据基础资料梳理出如下表格:

二、编制会计分录

为便于演示,同类业务以全年汇总分录替代单笔分录,单位:万元

(一)2019年

1.收到一期预收款时

借:银行存款 6540

贷:预收账款 6540

2.预交税费

(1)增值税、城建税及附加

借:应交税费-预交增值税 180

贷:银行存款 180

借:应交税费-应交城建税 12.6

-应交教育费附加 5.4

-应交地方教育费附加 3.6

贷:银行存款 21.6

(2)土地增值税

借:应交税费-应交土地增值税 95.4

贷:银行存款 95.4

(3)企业所得税

借:应交税费-应交企业所得税 195.75

贷:银行存款 195.75

3.缴纳产权转移印花税

借:税金及附加 3

贷:银行存款 3

(二)2020年

1.收到一期预收款时

借:银行存款 2180

贷:预收账款 2180

2.预交一期税费

借:应交税费-预交增值税 60

贷:银行存款 60

借:应交税费-应交城建税 4.2

-应交教育费附加 1.8

-应交地方教育费附加 0.2

贷:银行存款 7.2

借:应交税费-应交土地增值税 31.8

贷:银行存款 31.8

3.结转一期完工产品

借:预收账款 8720

贷:主营业务收入 8000

应交税费-应交增值税(销项税额)720

借:主营业务成本 6400

贷:开发产品 6400

借:税金及附加 153.3

贷:应交税费-应交城建税 16.8

-应交教育费附加 8.2

-应交地方教育费附加 3.8

-应交土地增值税 127.2

房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费——预交增值税”科目结转至“应交税费——未交增值税”科目。

期末:

借:应交税费-未交增值税 240

贷:应交税费-预交增值税 240

借:应交税费-转出未交增值税 720

贷:应交税费-未交增值税 720

借:应交税费-未交增值税 480

贷:银行存款 480

4.二期预收款的税费相关会计分录,略(方法同一期)

三、《A105010 视同销售和房地产开发企业特定业务纳税调整明细表》

(一)2019年

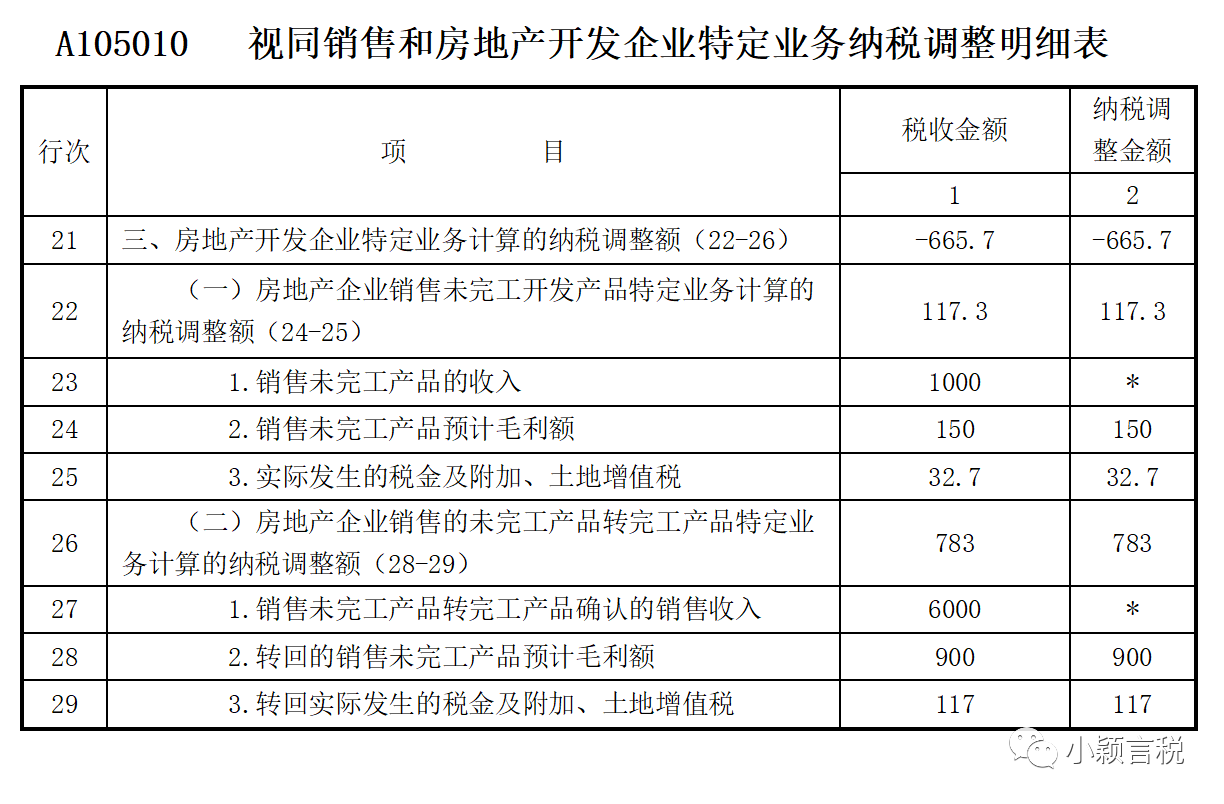

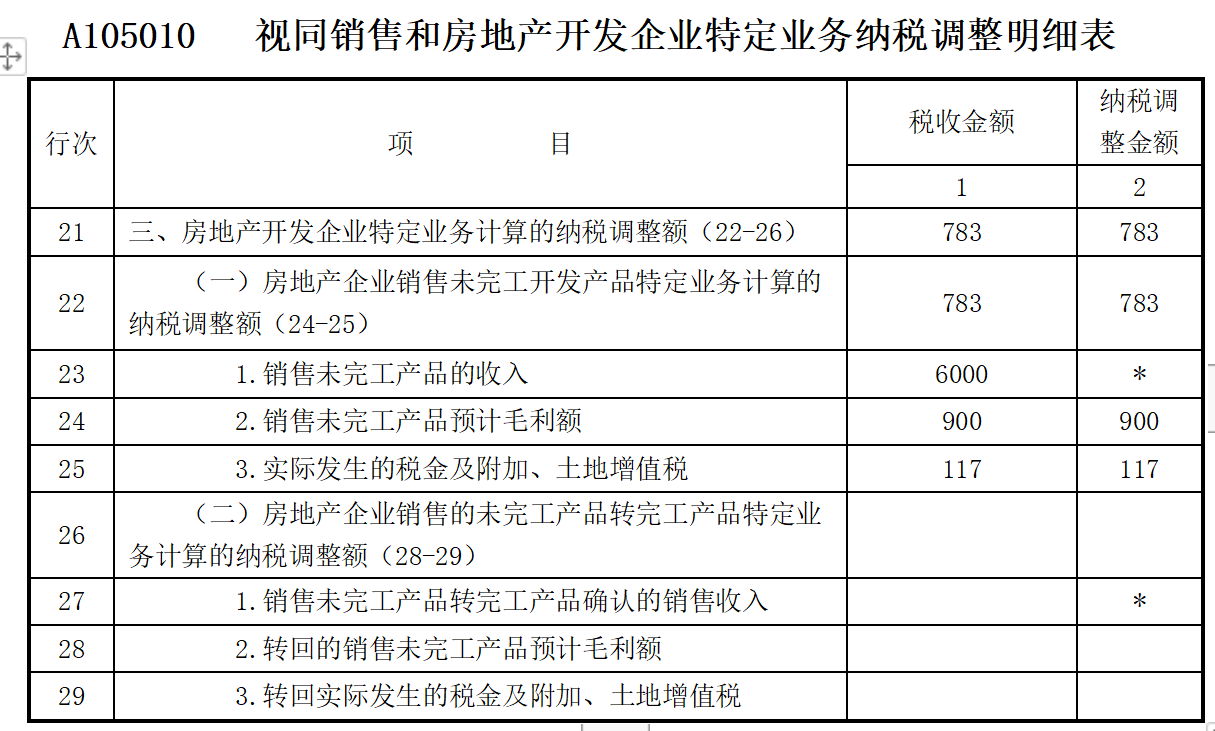

(二)2020年,纠错22行-668.4,25行35.4