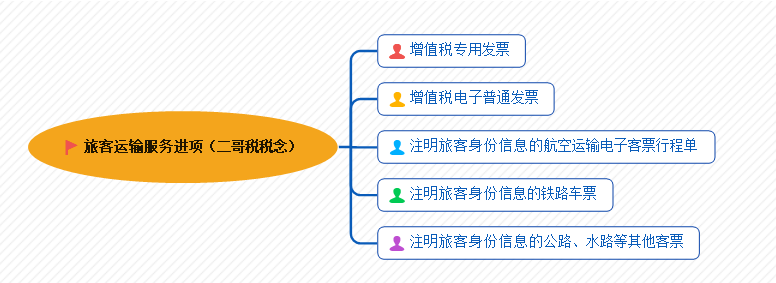

财政部 税务总局 海关总署公告2019年第39号明确了,纳税人可以抵扣的旅客运输服务包括下面五种情况。

出租汽车客运服务属于陆路旅客运输服务-道路旅客运输服务下面的项目,所以取得出租车发票也是属于购进的旅客运输服务。

但是并不是所有出租车发票都能抵扣的。

1、这张出租车发票是最常见的出租车发票,虽然其是购进的旅客运输服务,但是其发票类型是普通发票,其本身没有注明旅客身份信息,故而不符合抵扣政策。

可以按规定入账,但是不得抵扣进项税。

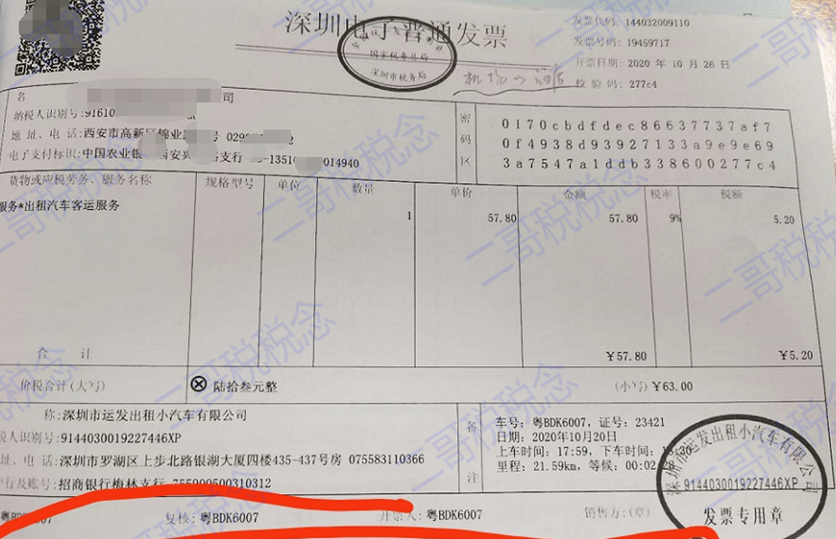

2、这种出租车发票是深圳市的区块链发票,虽然其是购进的旅客运输服务,但是其发票类型实质上也是普通发票,而且本身没有注明旅客身份信息,故而也不符合抵扣政策。

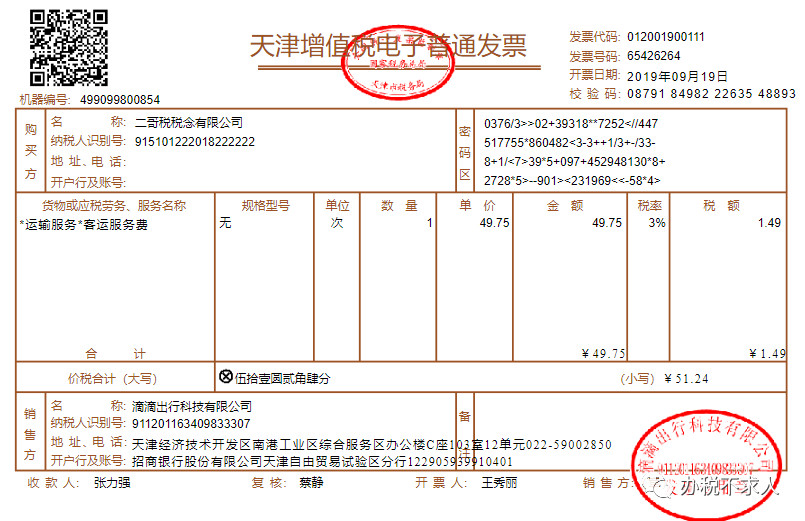

3、这张出租车发票是增值税电子普通发票,其发票类型属于39号文规定的可以抵扣的类型范围。所以可以按照发票票面的税额做进项抵扣。

目前可以抵扣的各类旅客运输服务到底如何计算和申报?

1、取得增值税专用发票。

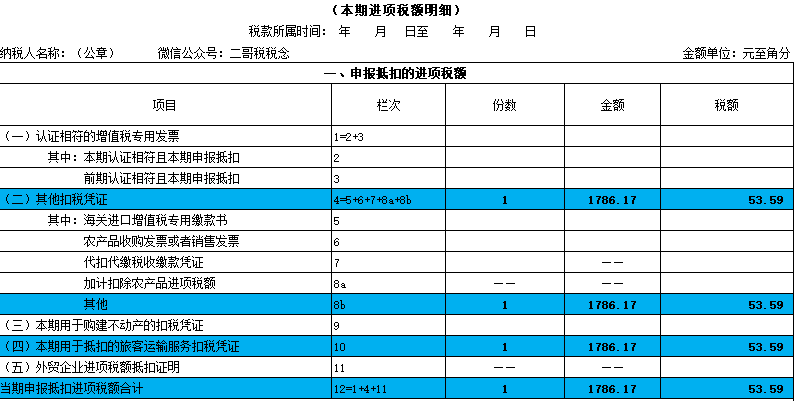

勾选确认后,应该填写到第1、2栏次去申报抵扣。同时还要统计填写到第10栏。

2、取得增值税电子普通发票的

以发票上注明的税额申报抵扣。

这张滴滴的出租车电子发票,我们可以直接按照票面税额53.59进行抵扣。

申报就这样填写:

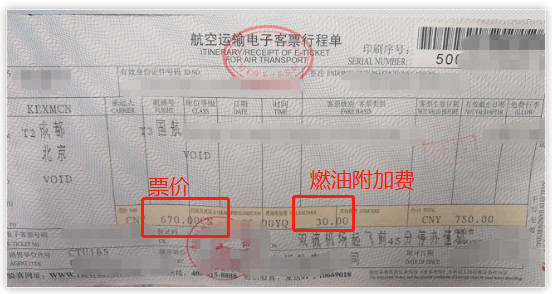

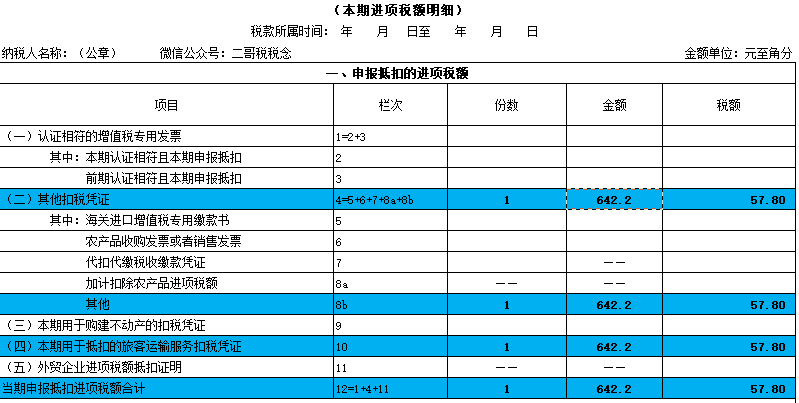

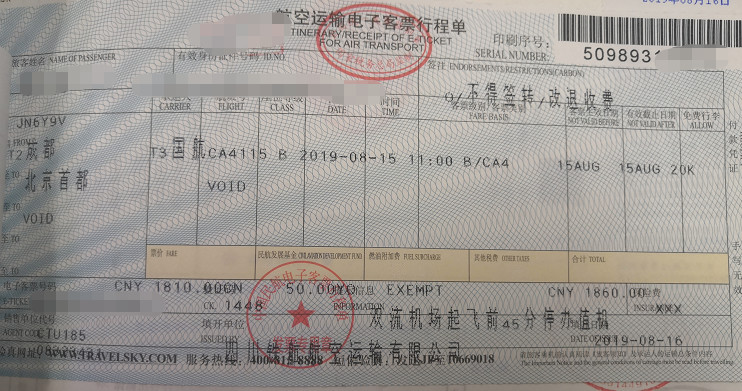

3、取得注明旅客身份信息的航空运输电子客票行程单。

按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

这张航空运输电子客票行程单,可以抵扣的税额

=(670+30)/1.09*0.09=57.80

申报表填写如下:

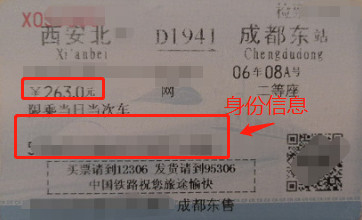

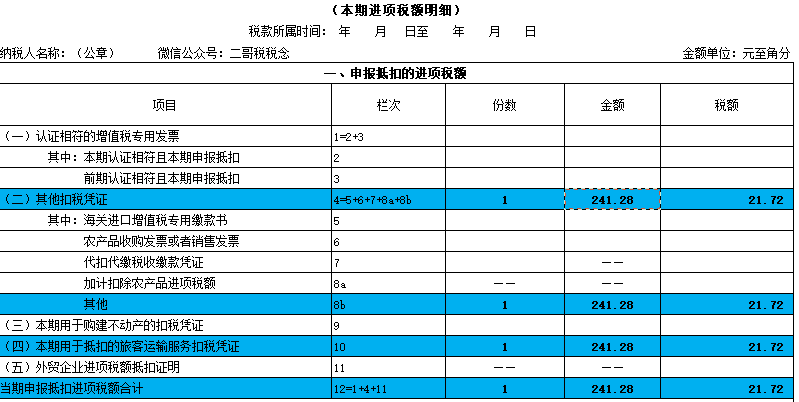

4、取得注明旅客身份信息的铁路车票的

按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

这张铁路车票,可以抵扣的税额

=263/1.09*0.09=21.72

申报填写如下:

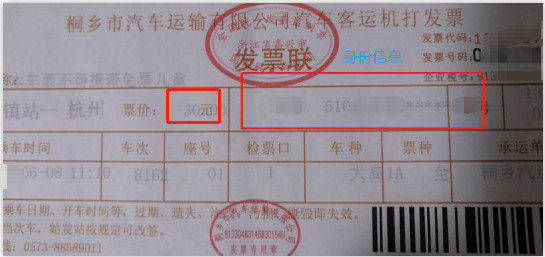

5、取得注明旅客身份信息的公路、水路等其他客票

按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

那么这张发票可以抵扣的税额=

30/1.03*0.03=0.87

申报填写如下:

特别注意的是

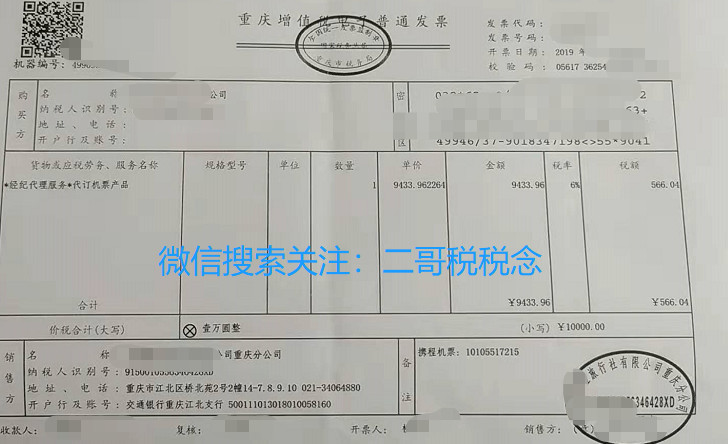

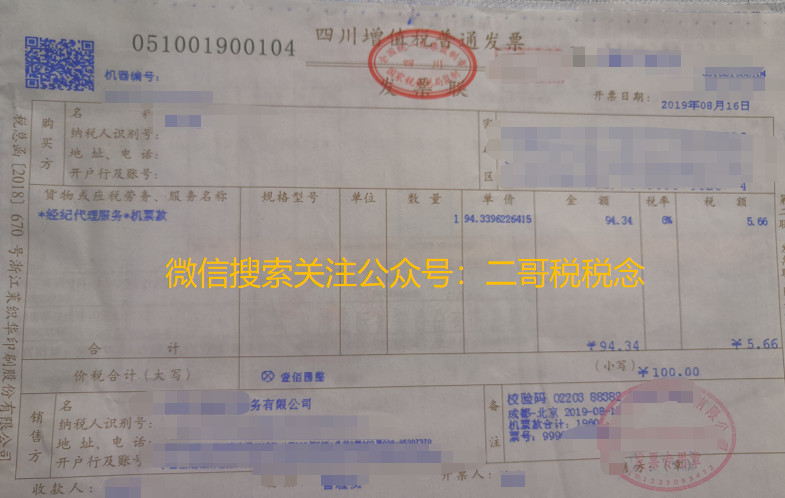

1、这种代订机票款是不得抵扣的

虽然其实增值税电子普通发票,但是代订机票的公司提供的不是旅客运输服务,而是经纪代理服务,其就机票款和代理费一并开具的经纪代理编码的发票不得作为抵扣凭证。

当然,如果代订机票公司分别开具一张代理费发票,再开具一张行程单,那么行程单部分是可以抵扣的。

如下图,二哥出差取得代理公司开具的手续费发票100,和一张行程单1860,合计1960。

其中行程单部分可以计算抵扣,代理费部分如果是专用发票,也可以抵扣。

2、增值税普通发票不得抵扣

如果你取得的旅客发票是增值税普通发票,那么也不得计算抵扣。

关于发票的分类,二哥之前也说过多次,大家可以看图。

政策规定了,旅客运输服务可抵扣凭证并未说增值税普通发票,所以如果取得的是纸质的增值税普通发票,是不得抵扣的。

至于为什么不行?这个应该也是税局出于谨慎的做法,因为一直以来,其实增值税普通发票除了个别(比如以增值税普通发票为载体的农产品销售和收购发票)外,都不是可抵扣的凭证。