新增值税报表启用了!

《增值税纳税申报表附列资料(二)》

变化看过来 ?

根据国家税务总局《关于增值税 消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号),自2021年8月1日起,增值税、消费税分别与城市维护建设税、教育费附加、地方教育费附加申报表整合,启用新的增值税报表。

昨天,申税小微刚刚和大家介绍过一般纳税人和小规模纳税人增值税及附加税操作指南,点击以下链接重温一下吧!

【征期必看】手把手教你一般纳税人增值税及附加税费申报,税(费)种合并申报指南来啦

【征期必看】手把手教你小规模纳税人增值税及附加税费申报,税(费)种合并申报指南来啦

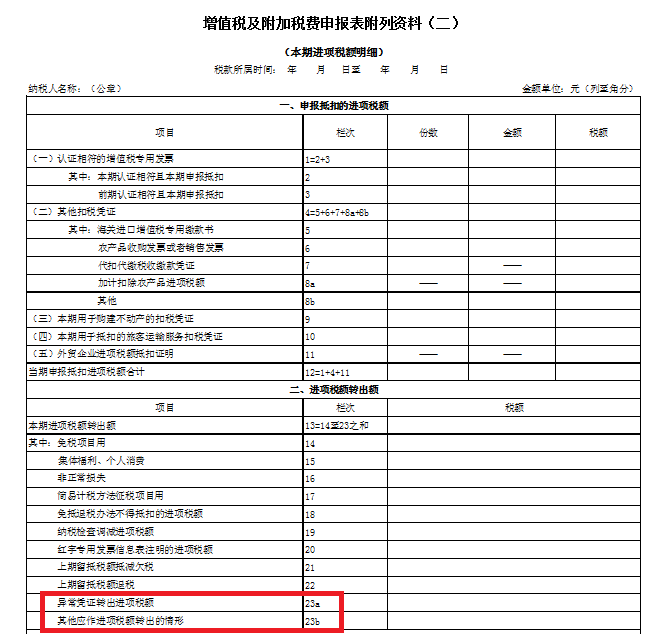

今天,我们继续一起来关注相关内容!申税小微注意到本次增值税一般纳税人申报表有三方面的变化,并不是简单的表格合并。其中,《增值税纳税申报表附列资料(二)》涉及的增值税纳税申报内容以及电子税务局的申报操作都有变化,这就和大家说道说道!

申报路径

登录【电子税务局】—【我要办税】—【税费申报及缴纳】—【增值税及附加税费申报】—【增值税及附加税费申报(一般纳税人适用)】

温馨提示

当期应申报的,登录【电子税务局】后在“待办”中可以看到【增值税及附加税费申报(一般纳税人适用)】,或界面右上角搜索栏搜索“增值税及附加税”。

报表变化

原《增值税纳税申报表附列资料(二)》(本期进项税额明细)第23栏“其他应作进项税额转出的情形”拆分为第23a栏“异常凭证转出进项税额”和第23b栏“其他应作进项税额转出的情形”,并将表名调整为《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)。

纳税人在办理纳税申报时,需要将按照规定本期应当作异常增值税扣税凭证转出处理的进项税额单列填写在第23a栏。

申税小微

那填写第23a栏的时候有什么需要注意的吗?别着急,我们继续往下看~

在2021年7月税款所属期之前已作进项转出处理的异常凭证,不需要再次进行抵扣勾选,可以经税务机关核实后,直接将允许继续抵扣的税额以负数形式计入《增值税及附加税费申报表附列资料(二)》第23a栏。

纳税人在2021年7月及之后税款所属期,作进项转出处理的异常凭证,在解除异常凭证后,纳税人应先通过增值税发票综合服务平台对相关发票再次进行抵扣勾选,然后在办理抵扣勾选税款所属期增值税及附加税费申报时,按照《增值税及附加税费申报表附列资料(二)》填写说明的要求,将允许继续抵扣的税额以负数形式计入《增值税及附加税费申报表附列资料(二)》第23a栏。