一、金融商品转让的增值税处理

纳税人应当在“应交税费”科目下设置“转让金融商品应交增值税”,期末贷方余额应在资产负债表中的“应交税费”项目列示。

金融商品转让按规定以盈亏相抵后的余额作为销售额的账务处理。金融商品实际转让月末,如产生转让收益,则按应纳税额借记“投资收益”等科目,贷记“应交税费——转让金融商品应交增值税”科目;如产生转让损失,则按可结转下月抵扣税额,借记“应交税费——转让金融商品应交增值税”科目,贷记“投资收益”等科目。交纳增值税时,应借记“应交税费——转让金融商品应交增值税”科目,贷记“银行存款”科目。年末,本科目如有借方余额,则借记“投资收益”等科目,贷记“应交税费——转让金融商品应交增值税”科目。

依据:财会〔2016〕22号

二、案例解析最新增值税申报表的填写

案例:A银行系增值税一般纳税人,按月申报缴纳增值税。2020年5月买入企业债券作为交易性金融资产,债券买入价为30万元,2020年12月卖出,卖出价为35万元,未开具发票。

2021年1月申报2020年12月增值税时

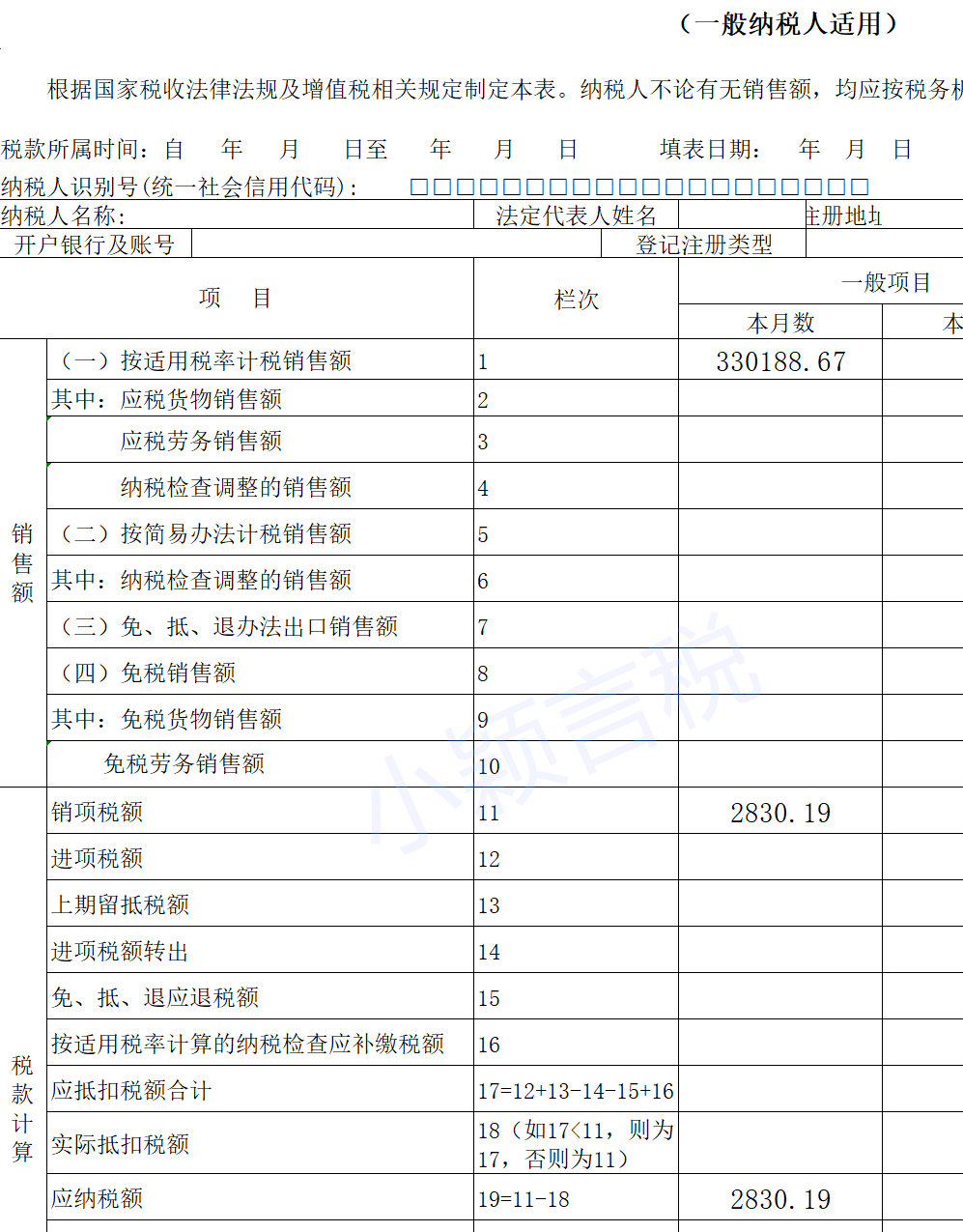

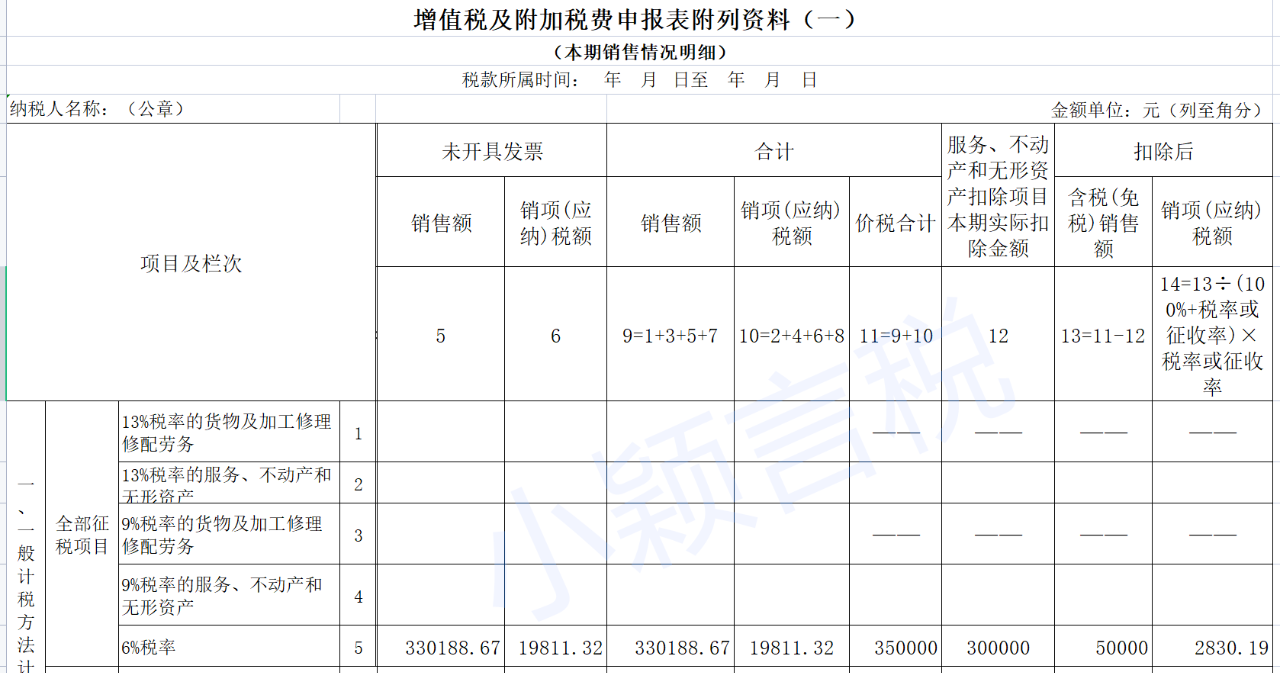

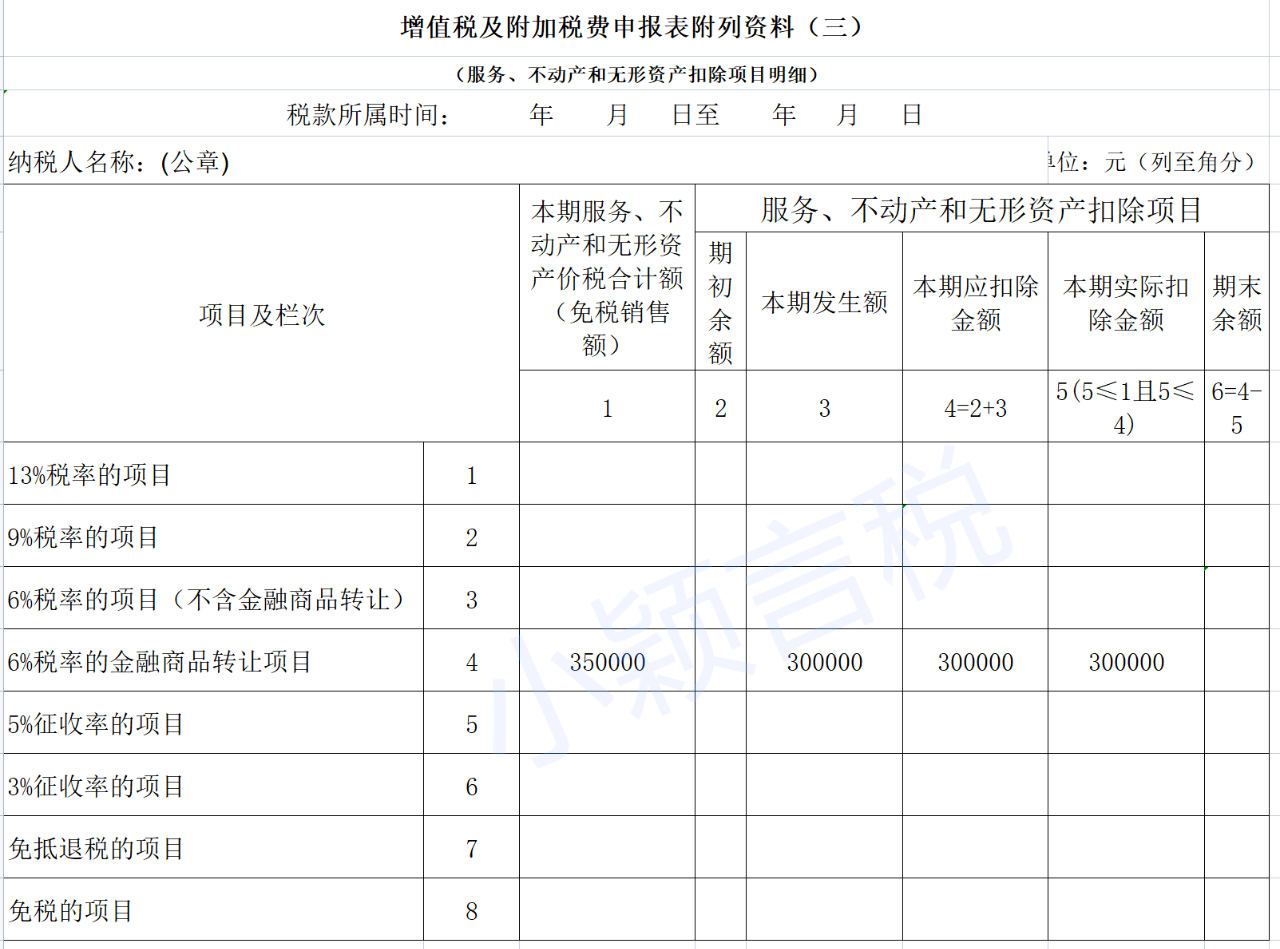

金融商品卖出价=350000元

金融商品买入价=300000元

金融商品转让销售额=350000-300000=50000元

不含税销售额=50000÷(1+6%)=47169.81元

销项税额=47169.81×6%=2830.19 元

借:投资收益 2830.19

贷:应交税费——转让金融商品应交增值税 2830.19

一、填写附表一

二、填写附表三

三、填写主表