一场由南京禄口机场保洁人员引发的疫情,从禄口机场溢出并传播到多地。

7月20日,南京禄口疫情出现,在禄口国际机场工作人员定期核酸检测样品中,检测到阳性样本9例,官方通报感染者为机场保洁服务人员。

按理说在民航运行这种链条长、涉及环节多、保障人员多的疫情防控重点行业,对于一线保洁人员这种高风险从业人员的管理应该是严之又严、细之又细、实之又实的。

但是目前看来,多家媒体报道,禄口机场此次疫情的发生和机场保洁的管理不严密不可分。而管理上的漏洞又和机场和外包公司权责不清相关。

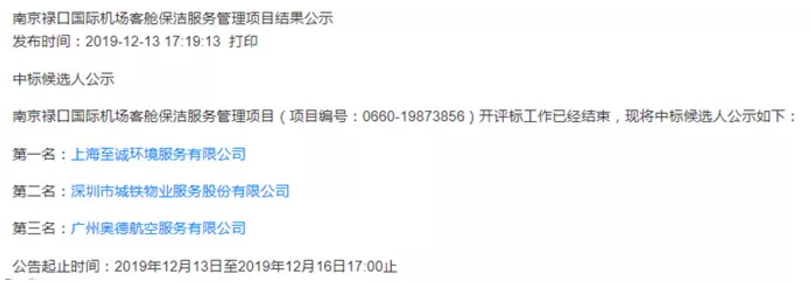

据曾经服务于禄口机场的南京禄口清运公司的工作人员表示,机场于2014年就开始把清扫服务以及客舱清洁工作外包了。

以我国几个大型枢纽机场为例,上海机场2020年年报显示,2020年公司劳务外包工时总数为11644776小时,劳务外包支付报酬总额达到6.8亿元;广州白云机场2020年劳务外包工时总数为14615769小时,劳务外包支付报酬总额达5.95亿元。

为什么大企业纷纷保洁采取劳务外包方式,二哥通过对比各种形式的用工的税收和社保,你就大致明白了。

1、直接雇佣保洁人员

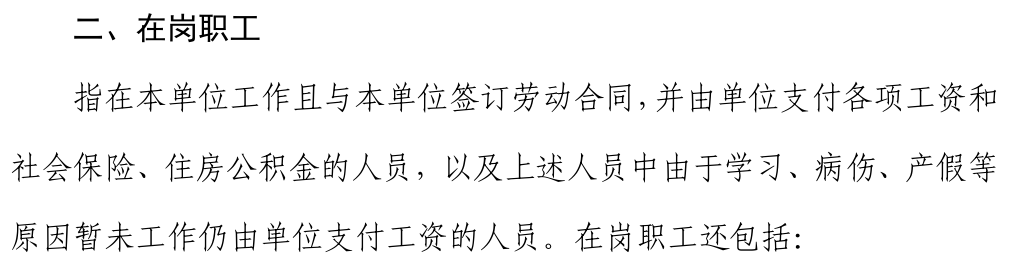

直接雇佣保洁人员,企业直接和保洁人员签到劳动合同,保洁人员是企业职工的一部分。这种方式和企业其他在职职工一样。

个人所得税,企业支付保洁人员的是工资薪金,按照累进预扣法代扣代缴个人所得税,保洁人员工资计入公司应付职工薪酬-工资。

社保方面,按照社保法规定,社保是劳动关系的随附义务,企业应该按在上下限规定的范围内以实际工资为员工缴纳社保。

2、采取所谓临时工方式处理保洁用工

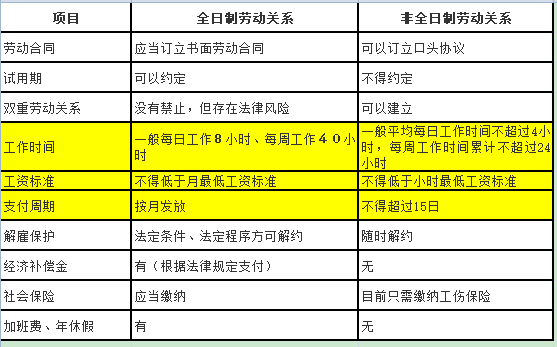

其实临时工在劳动法上已经没有这个概念,劳动法里面称为非全日制用工,非全日制大概意思就是在工作时间和工资结算方式上区别于全日制用工。

非全日制用工下,企业和人员之间也是雇佣关系,非全日制员工属于企业的其他从业人员。

个人所得税依旧是按照工资薪金代扣代缴。费用计入应付职工薪酬-工资。

根据《劳动合同法》第68条的规定,所谓的非全日制用工是指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。

所以,这种用工形式也是劳动关系,但是社保部门《社会保险法》就规定的很灵活,可以由个人以灵活就业方式参加养老、医疗保险,用工单位购买上工伤保险就行。

如果地方不允许单独买工伤保险,也需要为其购买商业意外保险等来作为补充。

3、采取劳务合作方式,直接对接保洁人员个人

这种方式较少,特别是对于大公司而言,一般小公司他们有零星的保洁人物可能临时找几个保洁工干活,这种是劳务合作关系,非劳动关系。

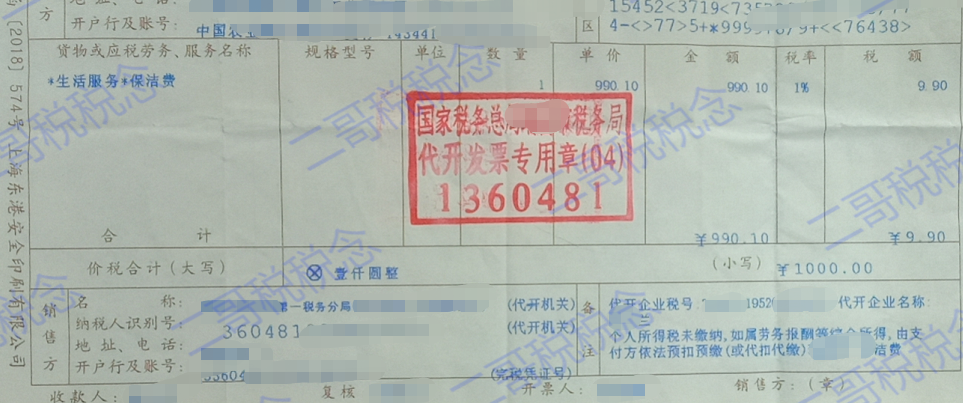

采取这种方式,由于保洁人员提供的是独立的劳务,所以结算是需要保洁人员开具发票给企业的(当然,单次不超过500不需要发票)

个人所得税这块,企业应该按照劳务报酬代扣代缴申报,不论金额大家都应该申报。

社保方面,由于企业和保洁工直接不是劳动关系,所有不需要考虑社保问题。

企业支付的劳务费计入管理费用-劳务费即可。

4、劳务外包、劳务派遣

劳务外包、劳务派遣实质上就是第三种直接和保洁人员合作的延伸,相当于把保洁劳务这个工作外包给专业的第三方公司,用工单位不直接和个人合作,而是通过第三方公司管理和支付费用。

这种方式下,由于用工单位不是直接对接的个人,所以个人所得税企业没有代扣代缴义务。

社保方面,由于保洁人员和用工单位不存在劳动关系(是和保洁公司的劳动关系),所以用工单位也不需要管社保。

所以,你对比一下以上几种方式。

对于大型企业而言。

直接雇佣(不管是全日制、非全日制)都是非常麻烦的,在人员具体管理、个人所得税、社保方面都需要处理,对于大型企业而言,这部分涉及人员众多,管理成本很高。

更重要的是,这部分人员按照这个方式处理在核算和统计上需要计入企业工资总额,而对于国有企业,工资总额是有总额限制的,人员编制也是有限的,没有空间再给这部分,如果计入,那势必影响其他员工的份额。

和个人合作这种不现实,企业用工量大,无法分散和每个人合作。

所以最后劳务派遣、劳务外包方式就刚好迎合了企业的需求,企业不要操心个人所得税和社保问题,更关键的是,这部分人的费用不计入企业工资总额,这是最大的优势。

企业只需要按月取得劳务公司的发票入账支付即可。

可能有些朋友要说羊毛出在羊身上,虽然企业不直接负责个税申报和社保缴纳,但是实际上这块还是会通过价格转嫁到企业头上,企业用工成本没有降低。

没错,这话说得没毛病,但是这并不是这些大单位考虑的重点,重点是

1、不计入工资总额非常关键

2、不直接负责人员的个税申报、社保申报很重要

相当于企业通过第三方已经把工资总额超标风险、个税代扣风险、社保缴纳风险全部转移。

至于这部分风险劳务公司如何解决,是否会通过转嫁方式从用工企业收回,这个并不是很重要,这个会由市场去决定,如果政策已经严格到迫使市场上每个劳务公司必须考虑社保全额计入来对外报价,那用工单位自然是节约不了这部分费用了,但是现实呢?大家可以问问身边认识的保洁阿姨,看看他们是否按实际工资全额缴纳了社保就清楚了。

所以,工资总额控制、风险转移,这是不管是保洁外包,包括建筑行业劳务分包都会使用的方式。

但是,外包人员但是不外包责任!

特别对于这种防疫关键部门,特别是要加强对机场运行区内工作的第三方外包业务人员的管理,明确管理职责,完善管理措施,只有这样才能有效防疫。