一、增值税电子普通发票

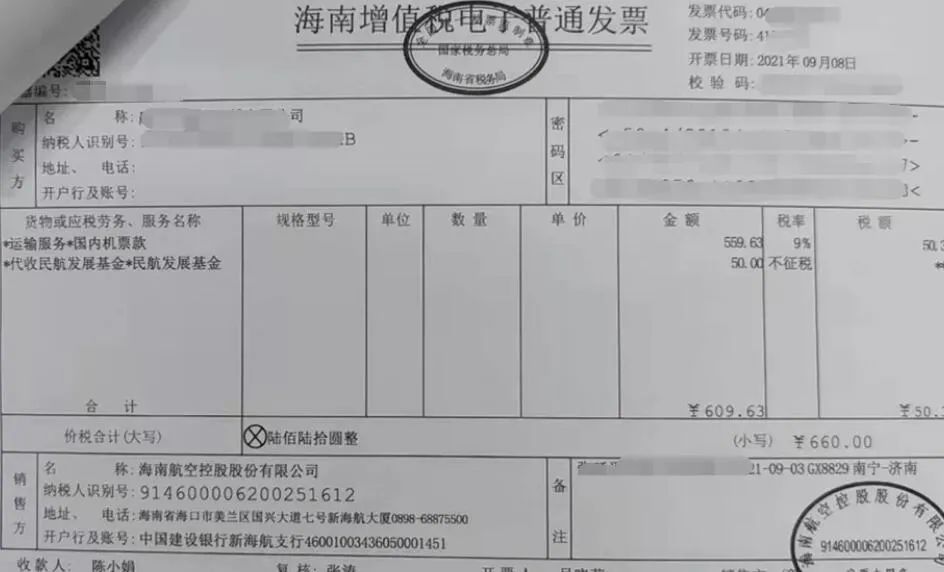

案例:有些企业职工乘坐飞机出差后,取得了航空公司开具的国内旅客运输服务增值税电子普通发票,该发票能否做进项税额抵扣?

分析:按照财政部、税务总局、海关总署联合发布的2019年第39号公告的规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人取得增值税专用发票的,以发票上注明的税额为进项税额。纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

(1)取得增值税电子普通发票的,为发票上注明的税额;

(2)取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%) x9%

……

按照上述规定,纳税人购进国内旅客运输服务“取得增值税电子普通发票的,为发票上注明的税额”。显然,电子普通发票是合格的扣税凭证。

根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)规定:纳税人购进国内旅客运输服务,以取得的增值税电子普通发票上注明的税额为进项税额的,增值税电子普通发票上注明的购买方“名称”“纳税人识别号”等信息,应当与实际抵扣税款的纳税人一致,否则不予抵扣。

按照上述文件规定,职工出差取得的机票增值税电子普通发票上的购买“名称”和“纳税人识别号”等信息要与公司的信息相一致。也就是说,购买方名称为个人的话,进项税额是不允许抵扣的。另外,有些公司通过第三方平台购票,职工出差取得的“经纪代理服务””旅游服务“等增值税电子普通发票,不能抵扣进项税额。

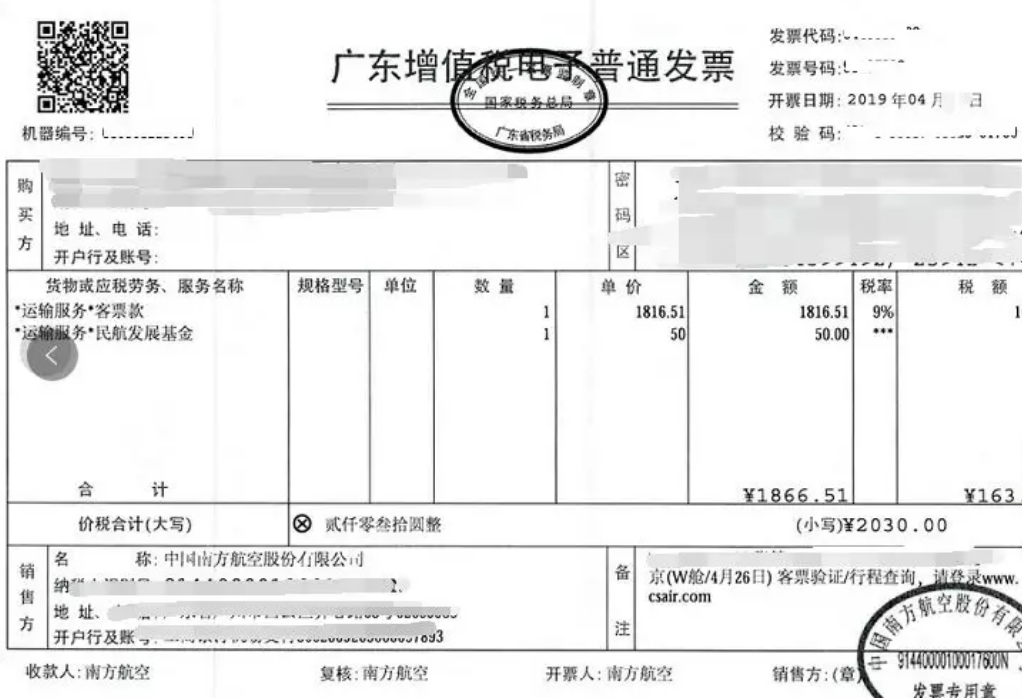

二、航空运输电子客票行程单

《航空运输电子客票行程单》也是进项税额抵扣和税前扣除的凭证。因此,对于公司员工或者劳务派遣员工出差拿回来报销的行程单也可以报销入账。

从增值税进项税额抵扣的角度来说,“航空运输电子客票行程单”作为进项税额抵扣凭证是没有任何问题的。按照财政部和国家税务总局2019年39号公告的规定,取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%。

从企业所得税税前扣除的角度来说,“航空运输电子客票行程单”可以作为税前扣除凭证的。按照国家税务总局2018年第28号公告 《企业所得税税前扣除凭证管理办法》的规定,税前扣除凭证按照来源分为内部凭证和外部凭证。外部凭证是指企业发生经营活动和其他事项时,从其他单位、个人取得的用于证明其支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财政票据、完税凭证、收款凭证、分割单等。按照国税发〔2008〕54号文件的规定,《航空运输电子客票行程单》纳入发票管理范围,由国家税务总局负责统一管理,套印国家税务总局发票监制章。

会计核算上,作为报销凭证也是没有问题的。根据《国家税务总局 中国民用航空局关于印发航空运输电子客票行程单管理办法(暂行)的通知》(国税发〔2008〕54号)的规定:航空运输电子客票行程单,作为旅客购买电子客票的付款凭证或报销凭证,同时具备提示旅客行程的作用。

因此,企业接受航空旅客运输服务,取得“航空运输电子客票行程单”作为报销凭证即可。