近期,有朋友沟通房地产企业已完工未交付产品的企业所得税处理问题,如:某房开企业A项目在2020年6月底完工但一直未交付,请问这部分预收款在三、四季度申报时能否仍然按预计毛利率计算,然后到明年汇算清缴期内结算计税收入及成本,调整为按实际毛利率计算?再如:某房开企业A项目在2020年9月底完工,2021年7月交付,请问2020年四季度、2021年一季度及二季度申报时能否仍然按预计毛利率计算,然后到2021年7月份结算计税收入成本计算实际毛利额?

关于财税差异分析

会计处理中(旧收入准则),房企对预售收入通过“预收账款”账户核算,开发产品完工交付时确认收入,由“预收账款”转入“主营业务收入”账户。开发产品完工交付前不结转销售成本,完工后根据配比原则对应结转已售部分的开发成本。

企业所得税政策中,《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》国税发[2009]31号(以下简称31号文)规定了关于完工产品的确认的三个条件:

(一)开发产品竣工证明材料已报房地产管理部门备案。

(二)开发产品已开始投入使用。

(三)开发产品已取得了初始产权证明。

《关于房地产企业开发产品完工标准税务确认条件的批复》(国税函[2009]342号)规定,房地产开发企业建造、开发的开发产品无论工程质量是否通过验收合格,或是否办理完工(竣工)备案手续以及会计决算手续,当其开发产品开始投入使用时均应视为已经完工。

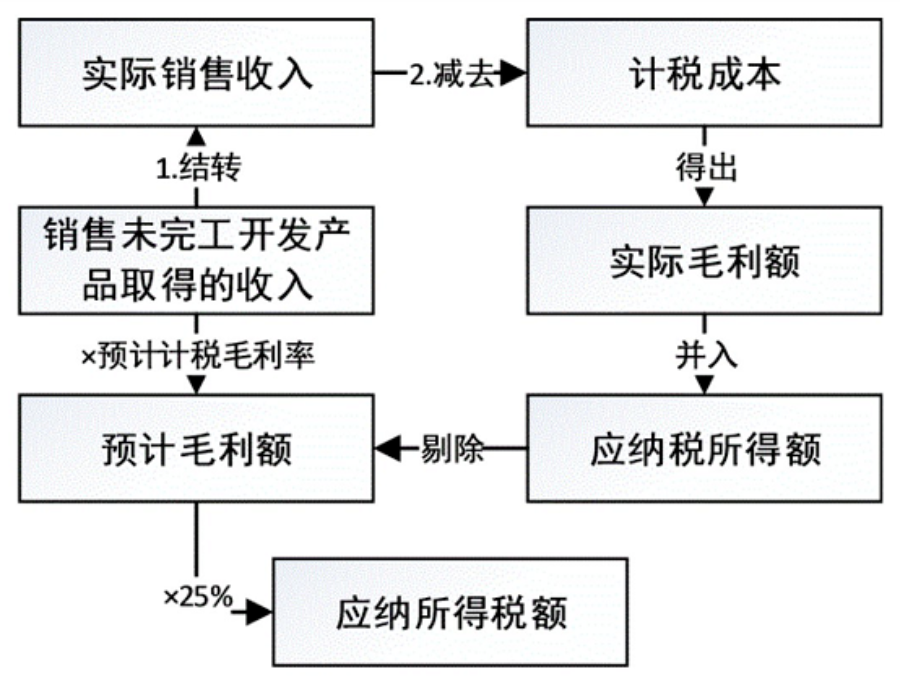

31号文第九条规定:企业销售未完工开发产品取得的收入,应先按预计计税毛利率分季(或月)计算出预计毛利额,计入当期应纳税所得额。开发产品完工后,企业应及时结算其计税成本并计算此前销售收入的实际毛利额,同时将其实际毛利额与其对应的预计毛利额之间的差额,计入当年度企业本项目与其他项目合并计算的应纳税所得额。

开发产品完工前后所得税处理流程如下图:

根据上述政策规定,在计算企业所得税时,不能简单地把会计核算的收入作为税收收入,而应该这样处理:

1、未完工产品:预售时会计上计入“预收账款”,税法上按预计毛利额计入收入。

2、完工并交付产品:完工开发产品销售时会计上结转收入,税法与会计在收入的处理上无差异,有差别的只是会计开发成本与计税成本可能不同。完工开发产品销售如果会计上结转的是以前年度预售收入,由于税法上在以前年度已按预计毛利额征收所得税,故不予确认计税收入,在年度纳税申报时需转回原按税法规定预计计税毛利率计算的金额。

3、完工未交付产品:开发产品完工后的预售收入如果会计上不结转收入,则会计上同未完工开发产品预售处理一样;而税法上因为已达到完工条件,故要将预计毛利额调整为实际毛利额进行申报。

因此,对于网友的问题,从理论上来说,房企开发产品达到完工时点开始就应按实际毛利额计算申报企业所得税,拖延至汇缴期或产品交付时才结算计税成本计算实际毛利额的做法,严格来说是不符合税收政策的。

那么,根据31号文等政策规定,对于完工未交付开发产品的预收款项,如何结算计税收入和计税成本,计算实际毛利额呢?

完工未交付产品实际毛利额计算公式为:

实际毛利额=计税收入-计税成本-税金及附加

其中:

计税收入=完工未交付产品预收款(不含税);

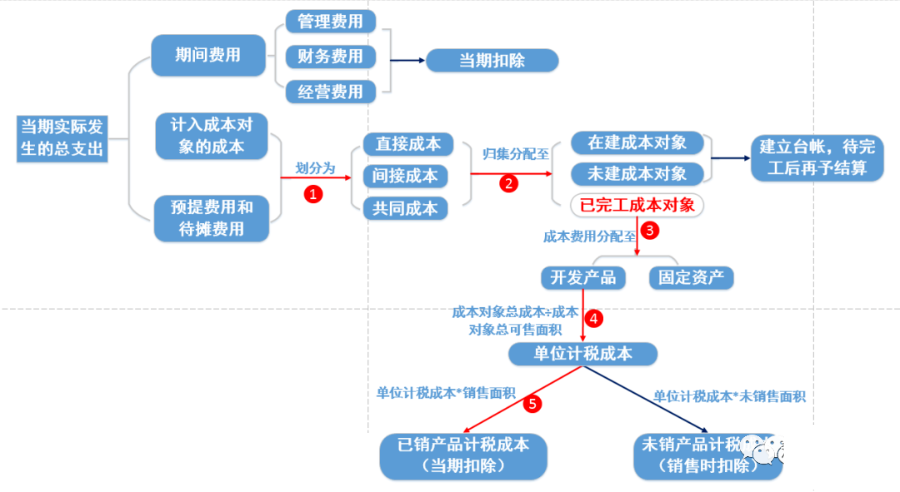

计税成本=完工产品单位计税成本×

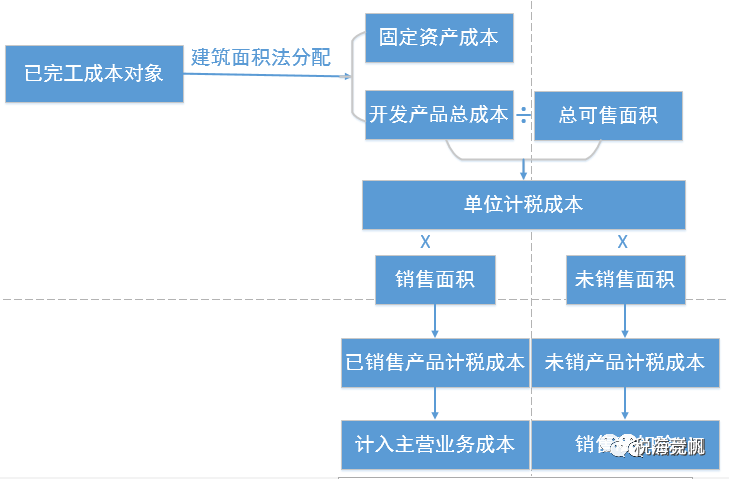

注:完工产品单位计税成本=完工产品总成本/总可售建筑面积

完工产品总成本的计算,请参照下图第①②两步:

完工产品单位计税成本的计算,请参照下图:

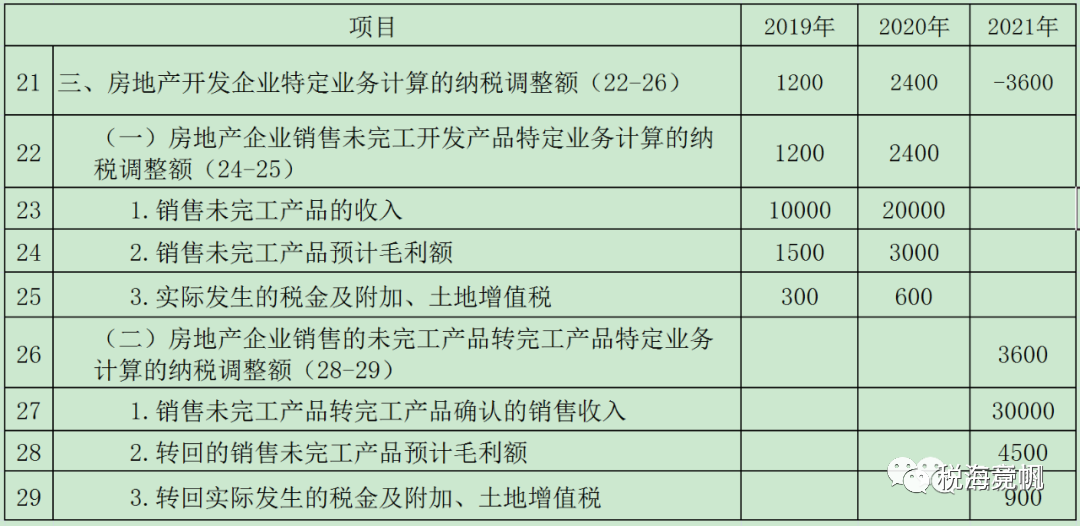

【案例1】B房地产公司A项目从2019年度开始预售,其中:2019年度收取的预收售楼款总额10900万元,当年度实际预缴的土地增值税、城建税、教育费附加和地方教育费附加总额为300万元(不含预缴的增值税);2020年度收取预收售楼款总额21800万元,当年度实际预缴的土地增值税、城建税、教育费附加和地方教育费附加总额为600万元;项目于2021年度9月底竣工备案(达到完工条件),四季度共交付房产结转销售收入27250万元,对应预缴税金750万元;未交付房15套对应预收售楼款5450万(总面积3000平方米,销售合同总额6540万),对应预缴税金150万元(不含增值税),项目计税单位成本为4,000元/平方米,当地毛利率为15%。

B公司应该这样办理年度申报:

首先,填列A105010(视同销售和房地产开发企业特定业务纳税调整明细表):

其次,对2021年度完工未交付部分的预收款5450万元,按实际毛利额计算调整:

计税收入=5450/1.09=5000万元

2021年预收款余额对应面积=3000*5450/6540=2500平方米

计税成本=4000*2500=1000万元

完工未交付部分实际毛利额=5000-1000-150=3850万元

注:完工未交付部分的实际毛利额3850万元应调增2021年应纳税所得额(可以在A105010表《视同销售和房地产开发企业特定业务纳税调整明细表》“视同销售收入/成本”相关行次填列并准备好相应的备查资料以供查验)。