让我们先来看一个关于股权激励员工持股平台的公告:

大汉科技(A20359.SZ)于2020年12月15日发布公告披露:

无独有偶,我们再来看一个:

易来智能(A20729.SH)于2021年4月26日发布公告披露:

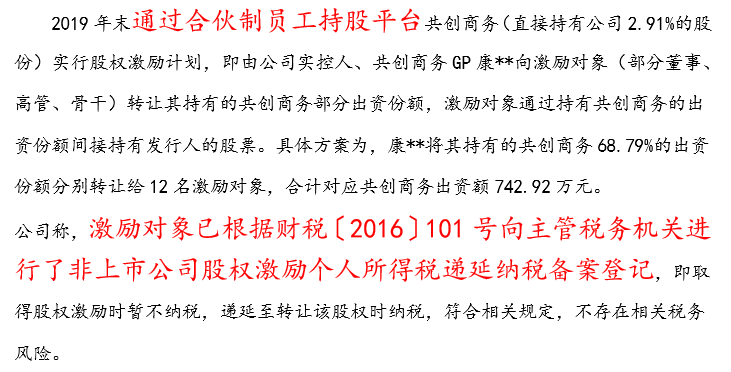

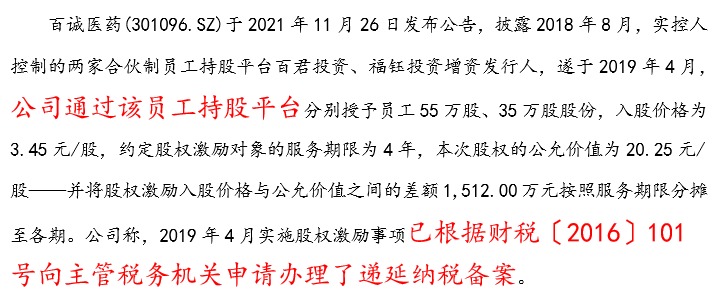

三人方能成虎,我们再看一个:

三个公告提到了一个文件——《关于完善股权激励和技术入股有关所得税政策的通知》(财税[2016]101号),那么这个文件到底说了什么呢?

原来是非上市公司对本公司员工进行股权激励的相关规定。

等等,总感觉哪里不对!是的,101号文件里说的是“非上市公司授予本公司员工”,可无论是大汉科技、易来智能,还是百诚医药,他们股权激励都不是直接授予“本公司员工”,而是直接授予“员工持股平台”。

那么问题来了,如果是授予员工持股平台,员工是否需要缴纳个人所得税?如果要缴纳,是否能适用101号文件递延纳税呢?

问题不仅来了,还是个“双响炮”。不仅是个“双响炮”,还一个接一个放的满天飞舞。

其实,这个双响炮是有一条引线的,那就是上市主体的股份支付额,是否允许在企业所得税前扣除。关于这个问题,经典理论认为,无论是给员工现金,还是给员工股权,实际上都是为了换取员工的服务。因此,两种方式应该适用同样的所得税政策,既然你给员工现金时允许在企业所得税前扣除,那你给员工股权也应该允许在企业所得税前扣除。

不过,这里有一个纠结,就是员工本人要按照“工资、薪金所得”缴纳个人所得税。笔者经常说,企业税负与私人税负是一枚硬币的两个面,任何企图割裂二者的言论都是耍流氓。个人按工资薪金缴纳个税,企业按工资薪金税前扣除,没毛病。纠结就纠结在上面这三家公司并没有直接把股权授予员工个人,而是授予了员工成立的有限合伙持股平台。

为什么这样做呢?还不是为了解禁时少交点个税。但是这种通过持股平台间接授予员工的股权激励,员工是否要按“工资、薪金所得”缴纳个人所得税呢?笔者不敢确定,因为政策并不明晰。但笔者知道一个基本原则,个税跟企业所得税处理原则必须协调,你要是让这种情况下个人按工资薪金交个税,就应该允许上市公司企业所得税前扣除。你如果说这种情况下员工不交个税,那就不应该让上市公司企业所得税前扣除。

可惜,没有文件。

退一万步说,通过有限合伙制持股平台间接授予员工股权,既便政策选择了按工资薪金缴纳个人所得税,那它能不能符合101号文件规定递延纳税呢?如果能,那递延纳税期间,员工个人没有缴纳个税,是否允许上市公司在企业所得税前扣除呢?递延到期后,即便员工交税了,也是按“财产转让所得”,那又是否允许上市公司税前扣除呢?

这些问题,笔者认为,只要牢牢掌握住前面的基本原则,就可一一破解。

可惜,没有文件。

有关部门啊,你看这股权激励员工持股平台“双响炮”满天飞舞,税务处理何时明确呀?