前几日在网上看到这样一个问题:

“员工出差的费用凭票报销后,公司再按每次出差天数给予出差员工住宿补贴、交通补贴、餐费补贴,请问这些补贴是否属于国税发〔1994〕89号文里不征税的差旅费津贴,这些补贴是否需要纳入出差员工的工资薪金缴纳个税?”

案例来源:国家税务总局12366纳税服务平台

虽然给员工发的各类补贴是否交个税已经是个老生常谈的话题,但也是个经久不衰的问题,时不时就会有人来咨询,今天,我就把这几个补贴统一给大家梳理一遍,大家可以收藏+转发哦~

首先,我们来看一下案例中纳税人提到的国税发〔1994〕89号文的相关内容:

二、关于工资、薪金所得的征税问题

条例第八条第一款第一项对工资、薪金所得的具体内容和征税范围作了明确规定,应严格按照规定进行征税。对于补贴、津贴等一些具体收入项目应否计入工资、薪金所得的征税范围问题,按下述情况掌握执行:

(一)条例第十三条规定,对按照国务院规定发给的政府特殊津贴和国务院规定免纳个人所得税的补贴、津贴,免予征收个人所得税。其他各种补贴、津贴均应计入工资、薪金所得项目征税。

(二)下列不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征税:

1.独生子女补贴;

2.执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;

3.托儿补助费;

4.差旅费津贴、误餐补助。

显然,案例中的纳税人对第4点“差旅费津贴、误餐补助”有疑问。

正常情况下,我们出差发生的费用大概包括这几类

1. 城市之间的交通费:火车票、机票或租车费用;

2. 市内的交通费:出租车、公交车、地铁、网约车;

3. 住宿费

4. 餐饮费

上述费用基本都是可以取得发票的,过于零星的例如2块钱坐公交车、3块钱坐地铁、5块钱吃个路边摊早餐这种,可能有员工会觉得麻烦就不会特地去索取发票了。所以,有些企业针对这种情况,以及为补偿员工不辞辛劳、千里奔波的辛苦,会额外提供差旅费津贴。

对于可以取得发票的差旅费,实报实销,不涉及个人所得税,这一点毋庸置疑;

对于实报实销之外的差旅费津贴,虽然国税发〔1994〕89号文将其列为不征税收入,但在实务处理中,我们要把握以下几个原则:

1. 合理化

2. 标准化(制度化)

3. 关联化

否则,仍然可能会被税务机关要求并入工资薪金缴纳个税。

如何理解这3项原则?下面我们来一一解释:

1. 合理化

如果企业对员工出差的差旅费津贴规定为每日100元,税务局不会认为这个金额不合理;但如果企业将津贴规定为每日1000元呢?税务局还会认为这个金额合理吗?

政策虽然规定了差旅费津贴为不征税收入,但并没有对差旅费津贴的金额作出具体规定,实务中可操作的空间就大了。如果企业想给员工发放福利、奖金,是不是都可以以“差旅费津贴”的名义发放呢?这样就可以替员工省一笔税了。。。想想也是不可能的,否则哪还用得着去搞什么年终奖特殊性算法啊,或者搞什么个税筹划呢,通通都算成差旅费津贴作为不征税收入好了。

根据税收征管法第三十五条“纳税人有下列情形之一的,税务机关有权核定其应纳税额”,因此,如果税务局认为企业的差旅费津贴不合理、认为企业把员工的工资、奖金变相的以差旅费津贴的名义发放,就可以使用核定权,重新核定员工的工资薪金收入,追缴个人所得税,可能还会涉及滞纳金和罚款。

那么,差旅费津贴规定为多少才算合理呢?我们稍后再谈。

2. 标准化(制度化)

在企业对差旅费津贴实现了合理化的前提下,例如每日100元,如果没有标准化或制度化,那也不行。试想,如果企业今天对某员工出差的差旅费津贴发放每日100元,明天对另一员工出差的差旅费津贴发放每日80元,虽然两个金额看起来都很合理,但企业内部没有形成一个标准或规章制度,那就是口说无凭,又怎么能说服税务机关这就是不征税收入呢?

因此,企业需要将差旅费津贴标准化(制度化),制定企业内部报销制度和报销标准。一般情况下,企业可以按出差天数、区域、员工级别等给予每天一定金额的补贴。

以下,为某公司差旅费津贴示例:

3. 关联化

与什么关联?

差旅费津贴当然与出差关联,有出差才会有差旅费津贴,没有出差当然就不会有。因此,差旅费津贴往往是与出差所产生的的实报实销的发票一起走企业内部报销流程的,不能单独“报销”。这其实也是合理化的一个体现,如果某员工没有出差,而是“巧用”差旅费津贴的名目发放福利,那么,即使金额合理且符合企业内部制度,例如,按公司制度每日发放100元补贴,但没有任何的出差证据作为支持,假的依然是假的,是经不起税务机关查验的。

给大家总结完差旅费津贴的3个原则后,我们再来讨论“差旅费津贴规定为多少才算合理呢?”

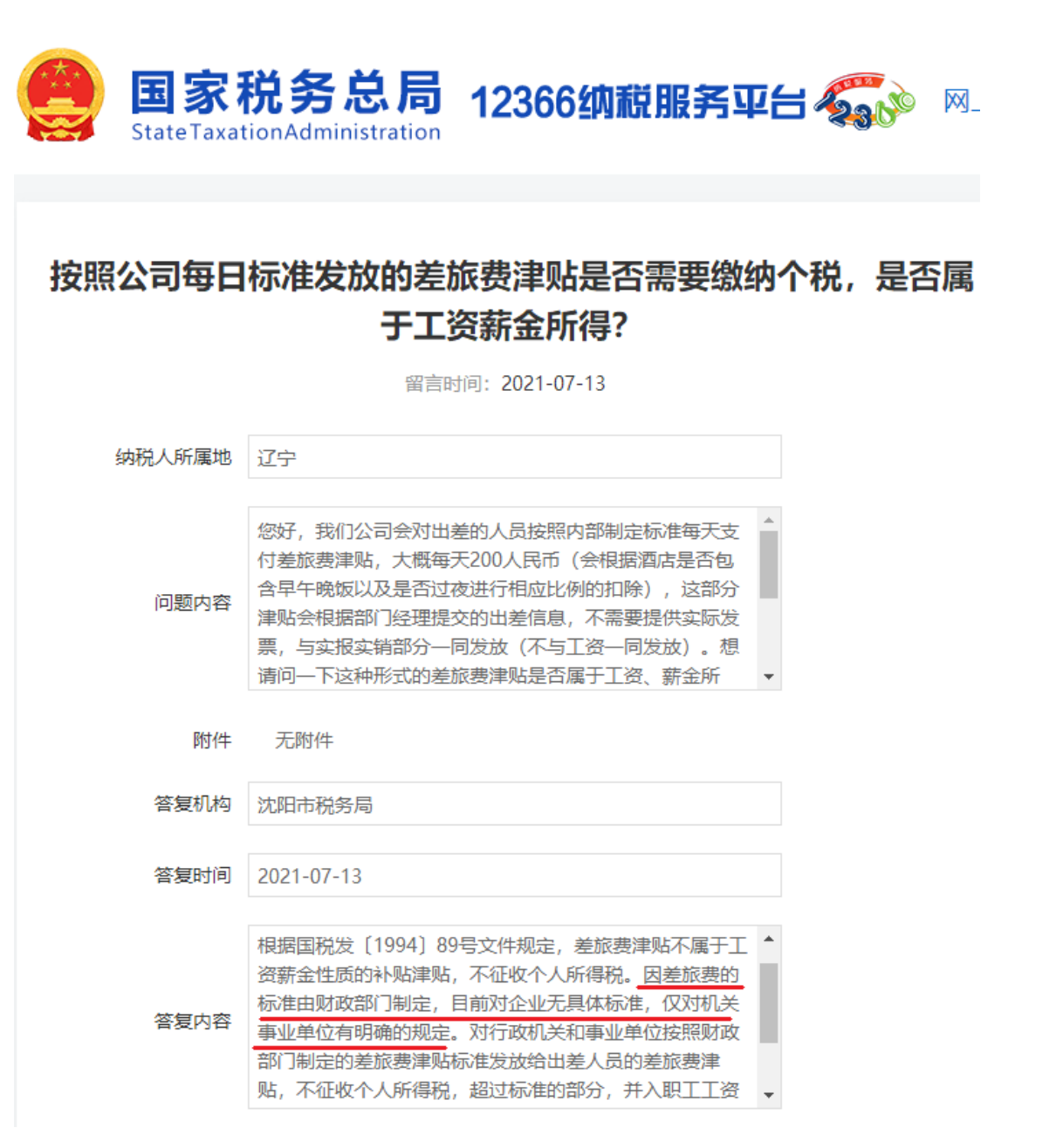

这个,税务总局没有明文规定,我们可以参考沈阳市税务局的答复

“根据国税发〔1994〕89号文件规定,差旅费津贴不属于工资薪金性质的补贴津贴,不征收个人所得税。因差旅费的标准由财政部门制定,目前对企业无具体标准,仅对机关事业单位有明确的规定。对行政机关和事业单位按照财政部门制定的差旅费津贴标准发放给出差人员的差旅费津贴,不征收个人所得税,超过标准的部分,并入职工工资薪金计征个人所得税。”

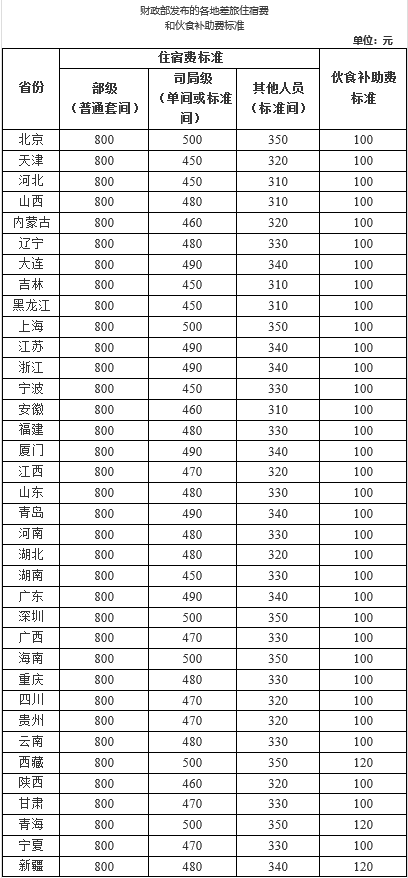

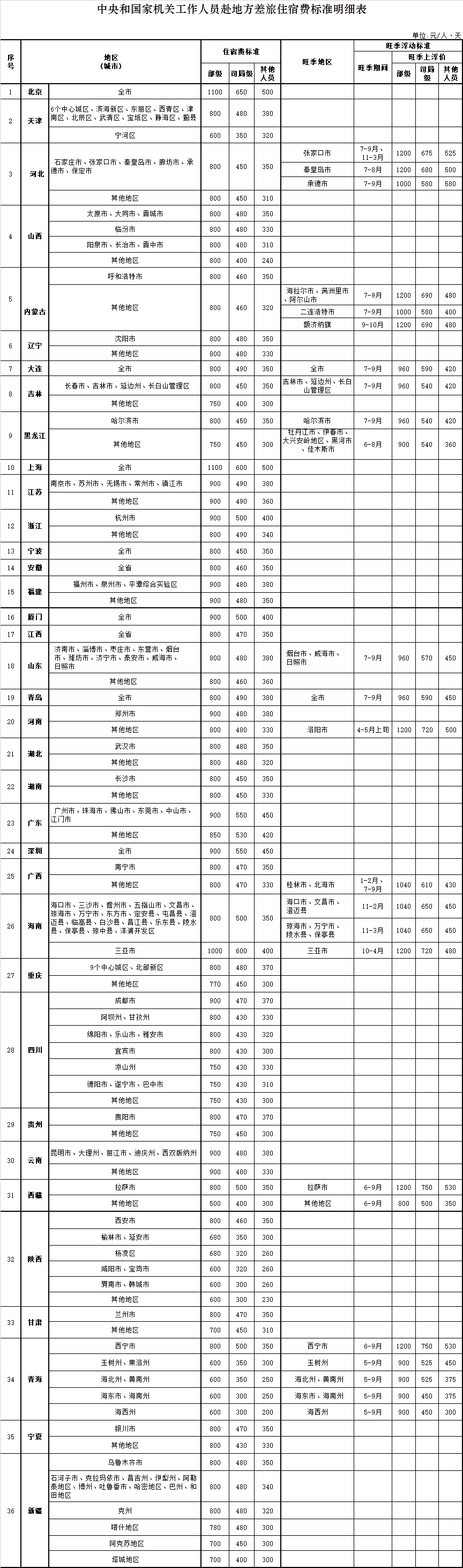

根据财政部关于印发《中央和国家机关差旅费管理办法》的通知:“市内交通费按出差自然(日历)天数计算,每人每天80元包干使用”并在附件中提供了“中央和国家机关差旅住宿费和伙食补助费标准表”,目前该文件在财政部官网上已删除,但网上还是可以找到相应的参考标准。

在财政部财政部关于印发《中央和国家机关工作人员赴地方差旅住宿费标准明细表》的通知中,相应的住宿费上限标准已经上调,并且更加细化,还单独规定了旺季上浮标准。

虽然企业内部对于差旅费津贴的规定不需要按照国家机关的标准进行,但可以作为一个参考,只要满足合理化、标准化(制度化)和关联化这3个原则,相信不会被税务机关质疑。

如果企业不放心内部的标准是否符合规定,可以联系主管税务机关核实。

关于“误餐补助”,我在这里也给大家提个醒:

误餐补助 ≠ 午餐补助

国税发〔1994〕89号文件规定不征税的误餐补助,是指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。

参考:财政部 国家税务总局关于误餐补助范围确定问题的通知: