为了鼓励企业扩大投资,财政部门有时会对企业给予奖励或补助,用于购建厂房或办公楼。本文从政府补助的两种不同会计处理方法,结合具体案例对房产税影响的角度进行分析。

一、政府补助总额法和净额法的会计处理原则

政府补助分为与资产相关的政府补助和与收益相关的政府补助。企业从财政部门取得的,用于购建厂房、办公楼等不动产相关的补助属于与资产相关的政府补助。根据《企业会计准则第16号——政府补助》(财会〔2017〕15号)第八条规定:“与资产相关的政府补助,应当冲减相关资产的账面价值或确认为递延收益。”即政府补助的会计处理分为总额法和净额法两种,总额法是将政府补助全额确认为递延收益,而净额法则是将政府补助作为相关资产账面价值的扣减。具体的会计分录为:

二、房产税计税原值的具体规定

《中华人民共和国房产税暂行条例》第三条规定:“房产税依照房产原值一次减除10%至30%后的余值计算缴纳。”《财政部 国家税务总局关于房产税 城镇土地使用税有关问题的通知》(财税〔2008〕152号,以下简称152号文)第一条规定:“关于房产原值如何确定的问题。对依照房产原值计税的房产,不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税。房屋原价应根据国家有关会计制度规定进行核算。对纳税人未按国家会计制度规定核算并记载的,应按规定予以调整或重新评估。”

由此可见,房产税计算时所依照的“房产原值”等同于“房屋原价”,“房屋原价”应根据国家有关会计制度规定进行核算,而不管其是否记载于固定资产科目中,这里所谓的“国家有关的会计制度”主要指《企业会计准则第3号———投资性房地产》、《企业会计准则第4号———固定资产》、《企业会计准则第16号——政府补助》等,笔者不再赘述。因此,企业从财政部门取得的与不动产相关的政府补助,比如对厂房或研发大楼的财政补助,如果采用总额法进行会计核算,那么计算房产税时的房产原值就是为取得该不动产的全部必要支出;如果采用净额法进行核算,那么计算房产税时的房产原值就是为取得该不动产的全部必要支出减除相应的政府补助金额后的余额。

也有个别地方的税务机关认为“房屋原价”应从其字面意思进行理解,就是房屋的购置原价或建造成本,而不论与其相关的政府补助采用总额法还是净额法进行核算。笔者认为,这种观点缺乏政策依据,存在较大的执法风险。既然152号文已经明确,“房屋原价应根据国家有关会计制度规定进行核算”,相关会计制度《企业会计准则第16号——政府补助》也已明确,“与资产相关的政府补助,应当冲减相关资产的账面价值或确认为递延收益”,那么实务中,纳税人就可以选择总额法或者净额法进行会计核算并依此计算缴纳房产税。

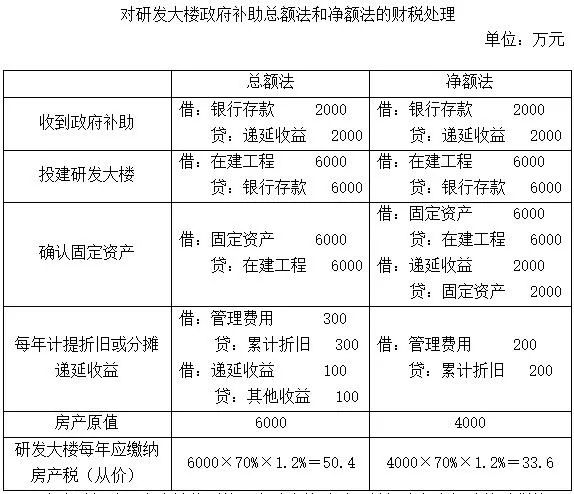

三、案例分析总额法和净额法下房产税的财税处理

案例1:A企业属于先进设备制造行业,甲市政府为鼓励企业加大研发投入,与A企业签订合作协议,协议约定:甲市政府将向A企业无偿提供2000万元的补助资金,用于A企业新建一栋研发大楼,A企业应报送详细的资金使用计划并按规定用途使用资金,且从获得补助年度起10年内不得迁离本地。假设新建该研发大楼共需投资6000万元,按20年计提折旧,不考虑净残值。

上表对投建研发大楼收到的甲市政府补助采用总额法和净额法的财税处理进行了对比分析。可以看到,净额法下的房产原值由于已经冲减了政府补助对应的金额,其计算的房产税金额必然显著低于总额法下计算的房产税金额,该研发大楼在总额法下每年需缴纳房产税为50.4万元,而净额法下每年需缴纳房产税为33.6万元。

四、非政府补助情形下的涉税风险

政府补助具有两个显著特征:一是来源于政府的经济资源;二是具有无偿性。所谓无偿性是指企业取得来源于政府的经济资源,不需要向政府交付商品或服务等对价。实务中有些特殊情形并非政府补助,也就不存在采用净额法进行核算,需要加以甄别,以防不当处理带来的涉税风险。

案例2:B企业是一家制造节能照明产品的企业。当地政府为了推广节能照明产品的使用,同时鼓励企业扩大在当地的投资,与B企业签订协议:B企业作为列名企业之一,必须以协议供货价减去财政补贴(协议供货价的20%)后的价格将节能照明产品销售给终端用户。B企业应按产品实际销售数量、协议价格向财政部门申请补贴资金,且规定收到的补贴资金只能用于企业扩建生产车间。

在这个案例中,B企业虽然取得了财政补贴资金,但最终受益人却是购买节能照明产品的终端用户,相当于政府以补贴形式支付了20%的价款,终端用户只需支付剩余80%的价款。这里所谓的“政府补助”实际上是有偿的,其构成了商品价款的一部分,本质上是日常的商业销售行为。《企业会计准则第16号——政府补助》第五条规定:“企业从政府取得的经济资源,如果与企业销售商品或提供服务等活动密切相关,且是企业商品或服务的对价或者是对价的组成部分,适用《企业会计准则第14号——收入》等相关会计准则。”因此,B企业收到的补贴资金不属于政府补助范畴,而应作为收入处理,其利用补贴资金扩建的生产车间在会计上应依据《企业会计准则第4号——固定资产》进行核算,相应的计算房产税金额的房产原值也不得减除政府补贴金额。

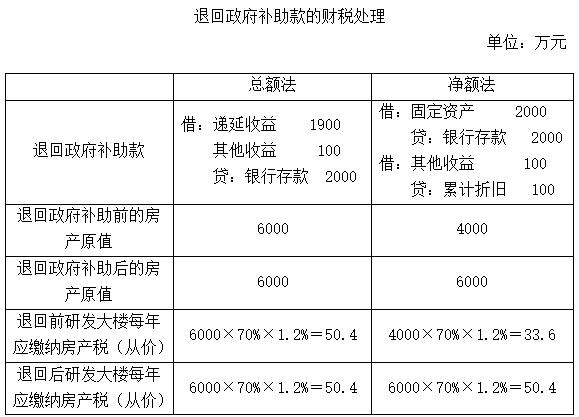

五、退回政府补助款的财税处理

实务中,存在有部分企业已经收到了政府补助款,但由于种种原因导致后期又不满足补助条件而被要求退还政府补助款的情形。《企业会计准则第16号——政府补助》第十五条规定:“已确认的政府补助需要退回的,应当在需要退回的当期分情况按照以下规定进行会计处理:(一)初始确认时冲减相关资产账面价值的,调整资产账面价值;(二)存在相关递延收益的,冲减相关递延收益账面余额,超出部分计入当期损益;(三)属于其他情况的,直接计入当期损益。”因此,如果与不动产相关的政府补助在初始确认时采用的是净额法,那么在不满足补助条件需要退回政府补助款的当期,应将不动产的账面价值进行调整,相应的企业所得税和房产税也应一并调整处理。

案例3:接上面的案例1,假设临近的乙市出台了更具有吸引力的招商引资政策,A企业决定将公司注册地从甲市迁移到乙市,而此时A企业已经收到了甲市的政府补助款2000万元,且研发大楼已竣工投产并已计提了折旧(总额法下已累计计提折旧300万元,净额法下已累计计提了折旧200万元)。因违反了与甲市政府签订的补助协议,A企业需全额退回政府补助款2000万元。

上表对总额法和净额法下退回政府补助款的财税处理进行了对比分析,我们可以看到,退回政府补助款后,由于净额法下的房产原值已经重新调整,与总额法不再存在差异,二者皆等于视同一开始就没有收到政府补助时不动产初始确认的账面价值。

当前我国正在实施积极的财政政策,政府补助的表现形式多样化,财税工作人员应当关注与之相关业务的财税处理,积极与税务部门沟通,避免涉税风险。

作者单位:

国家税务总局盐城市税务局

盐城市城市建设投资集团有限公司