企业所得税汇算清缴快开始了,财务朋友们都忙,啥都不说了,直接上2个案例。

案例1:A公司2021年5月A类库存商品发生盘亏,账面成本26万元,增值税进项税额3.38万元,该存货本年已计提跌价准备3万元,责任人赔偿1万元。上述损失企业计入“营业外支出”科目。

A公司会计分录如下:

借:银行存款 10000

营业外支出 253800

存货跌价准备 30000

贷:库存商品 260000

应交税费——应交增值税 (进项税额转出) 33800

计提跌价准备的分录:

借:资产减值损失 30000

贷:存货跌价准备 30000

税务处理:

允许税前扣除的损失金=26+3.38-1=28.38万元

会计上计入损益的存货损失金=26-3+3.38-1=25.38万元

该项资产损失的税会差异为3万元,即为资产计税基础29.38万元与资产账面价值26.38万元的差额,应当进行纳税调减处理。

申报表填列如下表:

1.A100000 中华人民共和国企业所得税年度纳税申报表(A类)

2.A105090 资产损失税前扣除及纳税调整明细表

3.A105000 纳税调整项目明细表

案例2:甲公司采用预计信用损失法计提坏账准备,假设预计信用损失率为应收账款余额的5%。2021年,甲公司的Y客户破产注销,应收账款全部无法收回,核销坏账180万元,收回以前年度已核销坏账60万元,同时计提坏账准备220万元,若不考虑递延所得税,2021年的坏账损失业务如何进行税会处理?

(一)会计处理(会计分录单位:万元)

1.核销坏账。

借:坏账准备 180

贷:应收账款 180

2.已核销的坏账损失以后又收回。

借:应收账款 60

贷:坏账准备 60

3.计提坏账准备。

借:信用减值损失 220

贷:坏账准备 220

(二)税收政策规定及企业所得税年度纳税申报表的填写

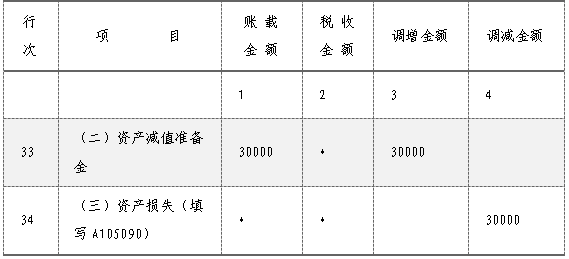

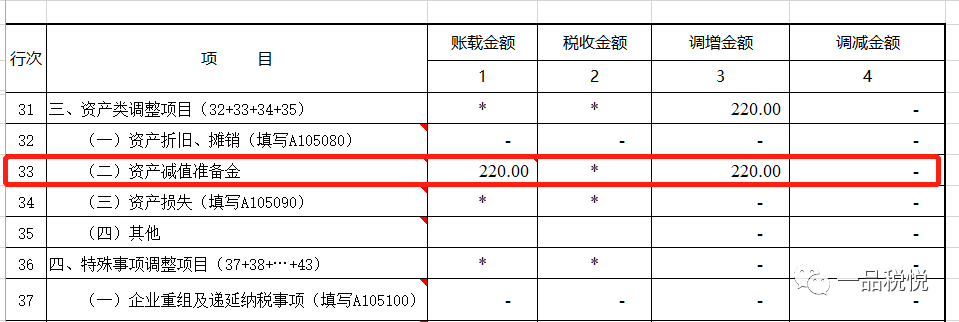

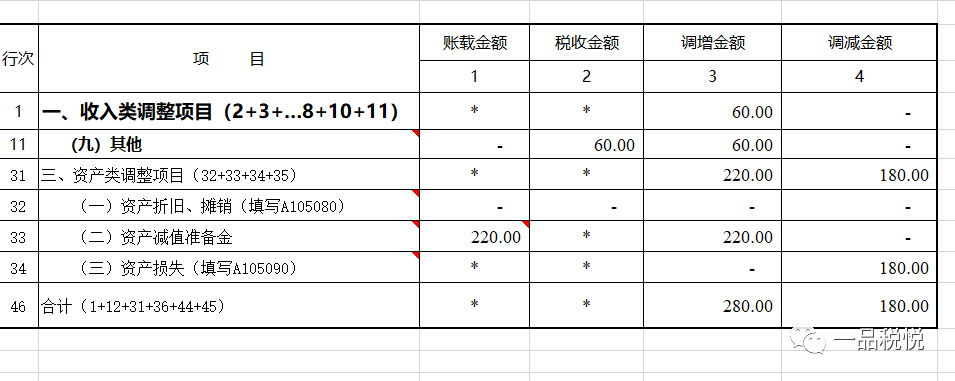

甲公司计提的坏账准备220万元,属于未经核定的准备金支出,据此不得税前扣除,应调增2021年企业所得税应纳税所得额220万元。填表如下:

A105000 纳税调整项目明细表

单位:万元

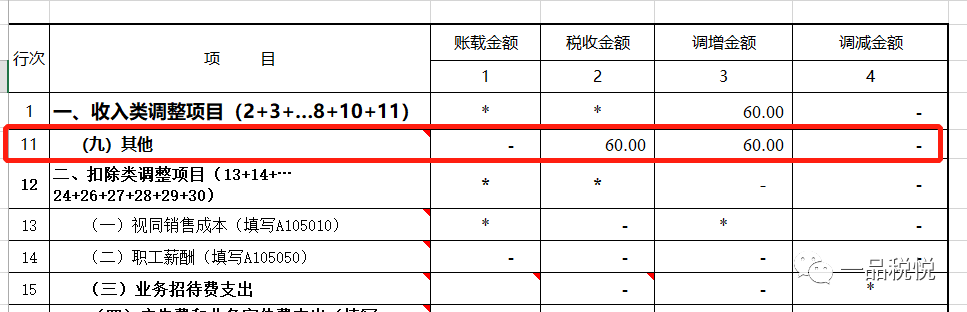

2.根据《企业所得税法》第六条和《企业所得税法实施条例》第二十二条规定,已作坏账损失处理后又收回的应收款项属于企业收入总额中的其他收入。

据此,甲公司收回以前年度已核销坏账60万元,应调增2021年企业所得税应纳税所得额60万元。填表如下:

A105000 纳税调整项目明细表

单位:万元

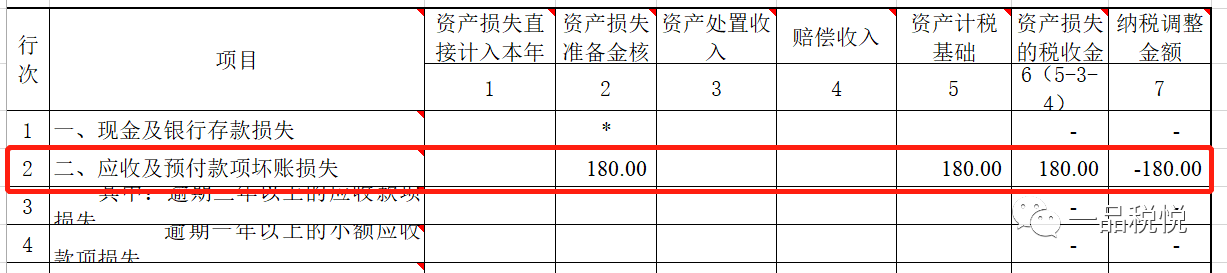

3.实际发生资产损失时需要填A105090表,根据《企业所得税法》第八条和《企业所得税法实施条例》第三十二条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。其中,损失包括坏账损失。

因此,甲公司2021年核销的180万元坏账准予在计算应纳税所得额时扣除,应调减2021年企业所得税应纳税所得额180万元。

A105090 资产损失税前扣除及纳税调整明细表

单位:万元

A105000 纳税调整项目明细表

单位:万元

文中部分案例来源:上海税务。