![]()

税政解析与策略:

认缴未到资的股权转让收入如何进行净资产法核定?

首先,要看公司章程是如何对分红比例是按实缴出资比例还是认缴出资比例?

1、《公司法》第三十四条规定,股东按照实缴的出资比例分取红利;公司新增资本时,股东有权优先按照实缴的出资比例认缴出资。但是,全体股东约定不按照出资比例分取红利或者不按照出资比例优先认缴出资的除外。

2、最高人民法院关于适用《中华人民共和国公司法》若干问题的规定(三)(法释〔2011〕3号)第十六条规定,股东未履行或者未全面履行出资义务或者抽逃出资,公司根据公司章程或者股东会决议对其利润分配请求权、新股优先认购权、剩余财产分配请求权作出相应的合理限制,该股东请求认定该限制无效的,人民法院不予支持。

这条最高人民法院的司法解释中提到了股东的剩余财产分配请求权,我们认为这句话包含了这样的意思:对于未履行出资义务的股东,公司限制其按照认缴出资比例行使剩余财产分配请求权时,法院是支持的,公司不限制其按照认缴出资比例行使剩余财产分配请求权,那就没有任何争议了,也不需要法院来支持或是不支持了。

第二、在全体股东同意按认缴出资比例进行分红和剩余财产分配请求权的前提下,如何计算所转让股权对应的净资产份额?有3种方法:

(一)仍以上图为例:

2018年段誉、虚竹两人投资成立天龙有限责任公司,成立时约定双方各出资300万元,各占50%股权,其中段誉实际出资40万元,认缴260万元,虚竹实际出资60万元,认缴240万元。二人认缴的资金一直没有到位。2020年7月段誉转让其持有的全部公司股份。天龙公司6月份财务报表显示,实收资本100万元,未分配利润10万元,盈余公积40万元。约定的股权转让价格50万元。

1、按认缴股权比例*净资产来核定股权转让收入。

股东段誉对应的浄资产份额=公司总净资产×认缴比例=(实收资本100万元+未分配利润10万元+盈余公积40万元)*50%=75万元(某局的方法)。

2、按(净资产+应缴未缴出资额)*该股东认缴的出资比例-该股东应缴未缴出资额来核定股权转让收入(某会所的方法)。

股东段誉对应的浄资产份额=(净资产+应缴未缴出资额)*该股东认缴的出资比例-该股东应缴未缴出资额=(实收资本100万元+未分配利润10万元+盈余公积40万元+应缴未缴出资额500万元)*50%-该股东应缴未缴出资额260万元=65万元。

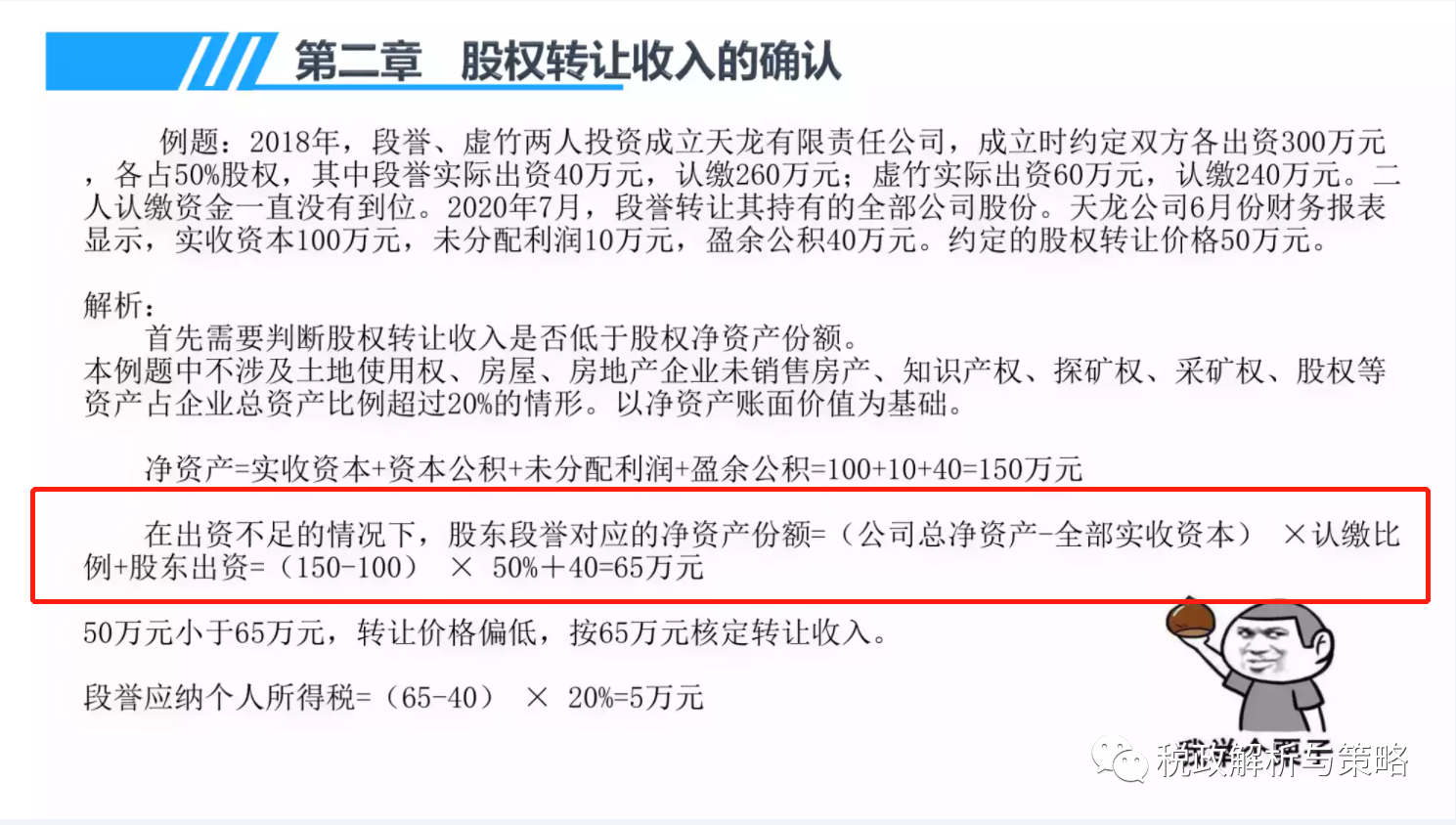

3、按(净资产-全部实收资本)×认缴比例+股东实际出资来核定股权转让收入(深圳局的的方法)。

股东段誉对应的浄资产份额=(净资产150万元-全部实收资本100万元)×50%+该股东实际出资=(150-100)×50%+40=65万元。

咋一看,第二种方法和第三种方法计算结果是一样的,是否只有股比在50%的情况下是这种结果。

(二)在其他条件不变的情况下,我们把段誉的股比提高到80%,再计算一次。

2018年段誉、虚竹两人投资成立天龙有限责任公司,成立时约定段誉出资480万元,占80%股权,实际出资40万元,认缴440万元;约定虚竹出资120万元,占20%股权。实际出资60万元,认缴60万元。二人认缴的资金一直没有到位。2020年7月段誉转让其持有的全部公司股份。天龙公司6月份财务报表显示,实收资本100万元,未分配利润10万元,盈余公积40万元。约定的股权转让价格50万元。

1、按认缴股权比例*净资产来核定股权转让收入(某局的方法)。

股东段誉对应的浄资产份额=公司总净资产×认缴比例=(实收资本100万元+未分配利润10万元+盈余公积40万元)*80%=120万元(某会所的方法)。

2、按(净资产+应缴未缴出资额)*该股东认缴的出资比例-该股东应缴未缴出资额来核定股权转让收入。

股东段誉对应的浄资产份额=(净资产+应缴未缴出资额)*该股东认缴的出资比例-该股东应缴未缴出资额=(实收资本100万元+未分配利润10万元+盈余公积40万元+应缴未缴出资额500万元)*80%-该股东应缴未缴出资额440万元=80万元。

3、按(净资产-全部实收资本)×认缴比例+股东实际出资来核定股权转让收入(深圳局的的方法)。

股东段誉对应的浄资产份额=(净资产150万元-全部实收资本100万元)×80%+该股东实际出资=(150-100)×80%+40=80万元。

(三)为什么是一样呢?推导一下:

(第2种方法)(净资产+应缴未缴出资额)*该股东认缴的出资比例-该股东应缴未缴出资额

=净资产*该股东认缴的出资比例+应缴未缴出资额*该股东认缴的出资比例-该股东应缴未缴出资额

=净资产*该股东认缴的出资比例+(应缴未缴出资额*该股东认缴的出资比例-该股东应缴未缴出资额)

=(第3种方法)(净资产-全部实收资本)*该股东认缴的出资比例+该股东实际出资