在中国证券投资基金业协会备案的创业投资基金,是股权投资基金的特别种类,它主要指向于创建或重建过程中的未上市成长性创业企业进行股权投资,以期所投资企业成熟后主要通过股权转让获得资本增值收益的私募股权基金。总体来说,创投基金投资对象面向未上市中小高新技术企业以及初创科技型企业。其中,初创科技型企业是指种子期、初创期科技型企业。

创投基金有哪些税收优惠

创投基金投资优惠主要针对投资者而言,可以投资额70%抵扣其分得的所得。从创投基金的发展来看,创投基金早期组织形式为公司制,随着苏州工业区政策试点(财税〔2012〕67号、国家税务总局公告2013年第25号)成功,财税〔2015〕116号将合伙型基金业推广至全国范围;目标投资对象上,从面向中小高新技术企业扩围到初创科技型企业;核算方式上,更出现个人合伙人可对单一基金核算和年度整体核算进行选择。以下为创投基金税收优惠主要政策:

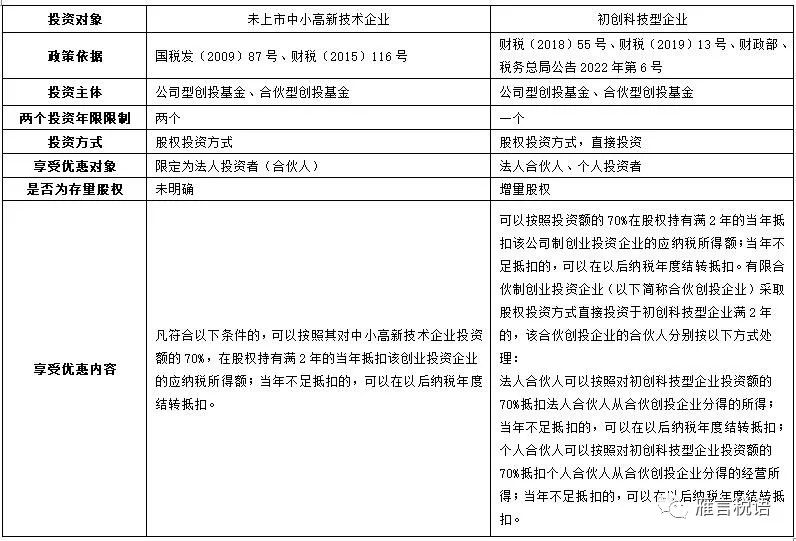

1.《国家税务总局关于实施创业投资企业所得税优惠问题的通知》(国税发〔2009〕87号):创业投资企业(公司型)采取股权投资方式投资于未上市的中小高新技术企业2年(24个月)以上,凡符合条件的,可以按照其对中小高新技术企业投资额的70%,在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

2.《财政部、国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116号)、《国家税务总局关于有限合伙制创业投资企业法人合伙人企业所得税有关问题的公告》(国家税务总局公告2015年第81号):

自2015年10月1日起,全国范围内的有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月)的,该有限合伙制创业投资企业的法人合伙人可按照其对未上市中小高新技术企业投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额,当年不足抵扣的,可以在以后纳税年度结转抵扣。

3.《财政部、税务总局关于创业投资企业和天使投资个人有关税收政策的通知》(财税〔2018〕55号)、《国家税务总局关于创业投资企业和天使投资个人税收政策有关问题的公告》(国家税务总局公告2018年第43号):

公司制创业投资企业采取股权投资方式直接投资于种子期、初创期科技型企业满2年(24个月,下同)的,可以按照投资额的70%在股权持有满2年的当年抵扣该公司制创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

有限合伙制创业投资企业采取股权投资方式直接投资于初创科技型企业满2年的,该合伙创投企业的合伙人分别按以下方式处理:

(1)法人合伙人可以按照对初创科技型企业投资额的70%抵扣法人合伙人从合伙创投企业分得的所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。

(2)个人合伙人可以按照对初创科技型企业投资额的70%抵扣个人合伙人从合伙创投企业分得的经营所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。

4.《财政部、税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号):

《财政部、税务总局关于创业投资企业和天使投资个人有关税收政策的通知》(财税〔2018〕55号)第二条第(一)项关于初创科技型企业条件中的“从业人数不超过200人”调整为“从业人数不超过300人”,“资产总额和年销售收入均不超过3000万元”调整为“资产总额和年销售收入均不超过5000万元”。

5.《财政部、税务总局、发展改革委、证监会关于创业投资企业个人合伙人所得税政策问题的通知》(财税〔2019〕8号)

创投企业可以选择按单一投资基金核算或者按创投企业年度所得整体核算两种方式之一,对其个人合伙人来源于创投企业的所得计算个人所得税应纳税额。

创投企业选择按单一投资基金核算的,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20%税率计算缴纳个人所得税。

创投企业选择按年度所得整体核算的,其个人合伙人应从创投企业取得的所得,按照“经营所得”项目、5%-35%的超额累进税率计算缴纳个人所得税

6.《财政部、税务总局关于延续执行创业投资企业和天使投资个人投资初创科技型企业有关政策条件的公告》(财政部、税务总局公告2022年第6号):自2022年1月1日至2023年12月31日,对于初创科技型企业需符合的条件,从业人数继续按不超过300人、资产总额和年销售收入按均不超过5000万元执行,《财政部、税务总局关于创业投资企业和天使投资个人有关税收政策的通知》(财税〔2018〕55号)规定的其他条件不变。

基金要符合什么条件才可以享受优惠政策

享受该税收政策的创业投资基金除需要符合中国证监会和中国证券投资基金业协会有关私募基金的管理规范等要求外,还应当符合下列条件:

1.创业投资基金实缴资本不低于3000万元人民币,或者首期实缴资本不低于1000万元人民币且全体投资者承诺在工商注册后5年内实缴资本不低于3000万元人民币;

2.创业投资基金存续期限不短于7年;

3.创业投资基金管理团队有至少3名具备2年以上创业投资或者相关业务经验的人员负责投资管理运作;

4.创业投资基金对单个企业的投资金额不超过该创业投资基金总资产的20%;

5.创业投资基金未投资已上市企业,所投资未上市企业上市(包括被上市公司收购)后,创业投资基金所持股份的未转让部分及其配售部分不在此限;

6.创业投资基金未从事担保业务和房地产业务。

创投基金投资者以投资额抵扣分得的所得有哪些差别

创投基金投资者以投资额抵扣分得的所得差别比对:

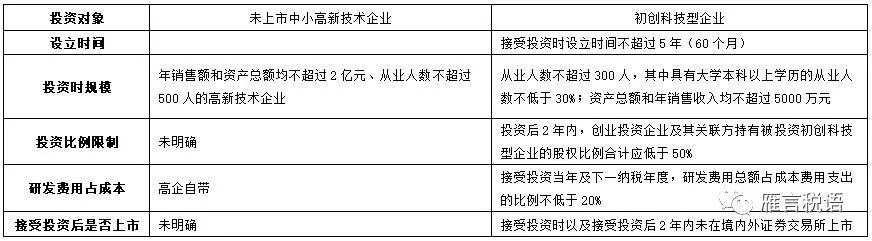

投资年限限制指的是,投资人投资到基金的投资年限满两年,以及投资对象接受基金投资并完成工商变更登记日期满两年。其中,投资人对基金的出资必须为实缴投资。投资对象为未上市中小高新技术企业要满足两个“2年”的限制,而投资对象未初创科技型企业的,仅要求基金对其投资、完成工商变更登记满两年。

创投基金的投资对象在投资时点、投资后需要达到什么样的条件

创投基金的投资对象在投资时点、投资后需要达到的条件:

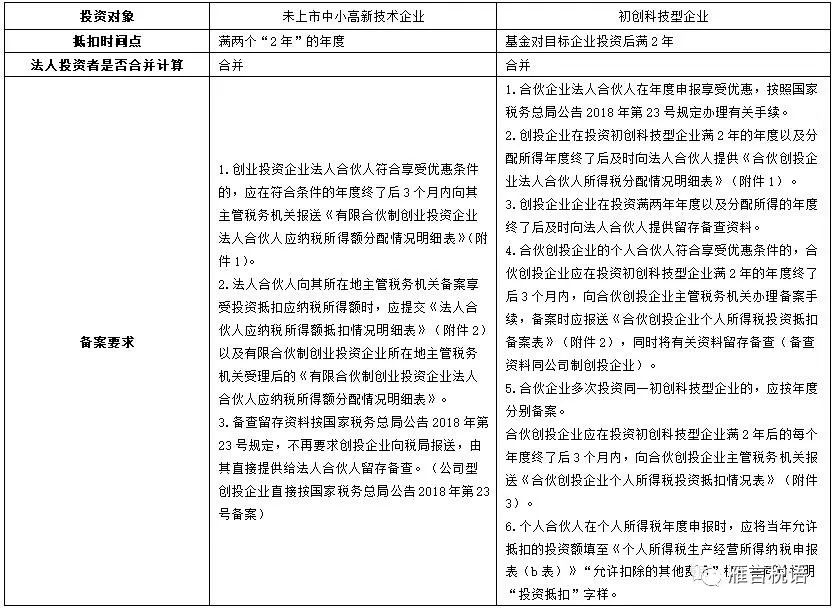

创投基金投资者以投资抵扣应纳税所得额如何备案

创投基金投资者以投资抵扣应纳税所得额备案管理:

合并计算表示,法人合伙人投资于多个有限合伙型创投基金可合并计算可抵扣的投资额和应分得的应纳税所得额,当年不足抵扣可结转以后纳税年度继续抵扣。

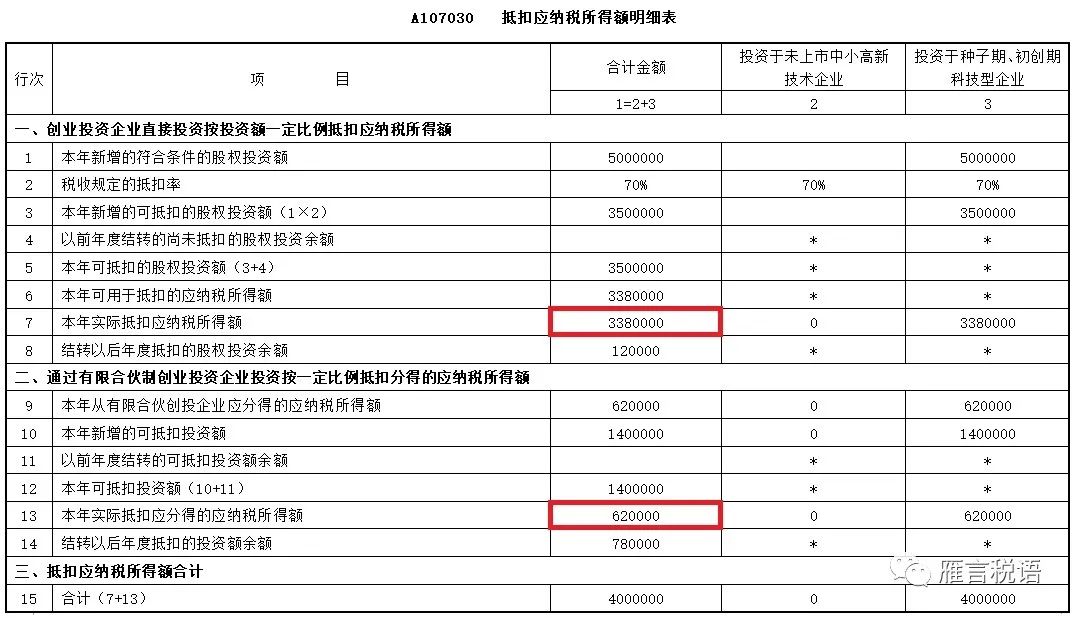

案例

2019年1月6日,甲创业投资企业(公司型)采取股权投资直接投资于中国境内注册成立初创科技企业,实缴金额为500万元;同年7月,甲基金投资的乙合伙创投企业(实缴1000万元,占比20%)投资境内某初创科技型企业。2021年,甲基金纳税调整后应纳税所得额为400万,乙合伙企业应纳税所得额为310万。

请问,甲创投基金实际抵扣应纳税所得额为多少,并填写附表《抵扣应纳税所得额明细表》(A107030)相关数据。

【分析】

甲公司通过乙合伙企业可抵扣投资额为:1000*70%*20%=140(万元)

甲公司通过乙基金分得的应纳税所得额为62万元(310*20%)

甲企业通过有限合伙投资实际抵扣分得的应纳税所得额为62万,剩下78万元以后年度继续抵扣。

甲基金投资本身可以抵扣投资额350万(500*70%),本年可用于抵扣的应纳税所得额为338万(400万—62万),剩余12万以后年度继续抵扣,

2021年,甲创投基金合计实际抵扣应纳税所得额为338+62=400(万元)

填写《抵扣应纳税所得额明细表》(附表A107030):