微信公众号 税乎网站 推送了一条消息:国家税务总局给出了“可直接按会计核算的实际利润额计算预缴税款的操作方式减轻企业办税负担”等针对性的回复!(已被微信后台删除)

为验证消息真实性,财税微波通过度娘,发现在全国人大网有此消息,且注明来源:“江苏人大发布”微信公众号。还有新华报业集团也在2022年2月23日发布了这一消息。

http://www.npc.gov.cn/npc/c30834/202202/fac4f10d786245018106d3e90f843707.shtml

全国人大代表、无锡威孚高科技集团股份有限公司汽车零部件事业部工程部经理赵伟说,

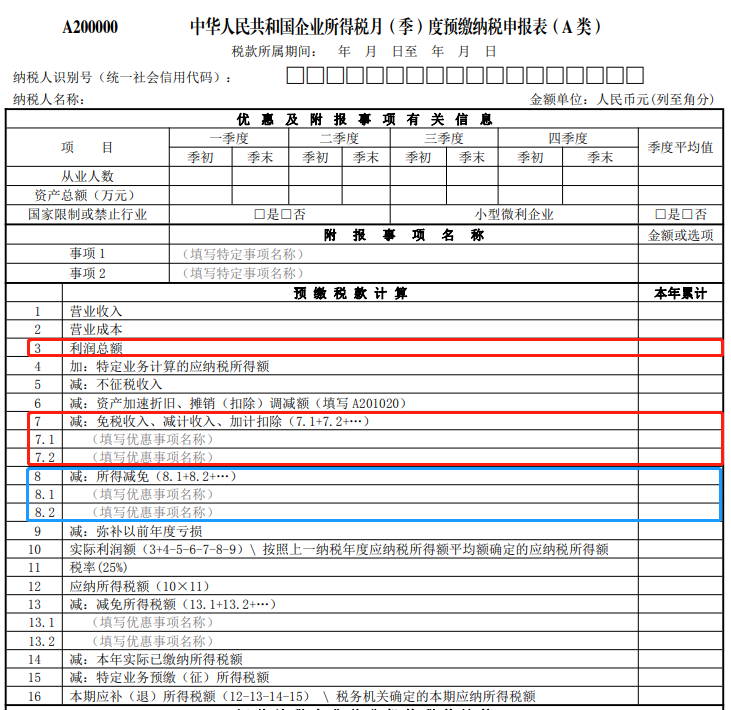

按国家税务总局公告2021年第3号(【3号公告】)规定,企业申报各类优惠事项及扶贫捐赠等特定事项时,根据《企业所得税申报事项目录》中的事项名称填报。《企业所得税申报事项目录》在国家税务总局网站“纳税服务”栏目另行发布,并根据政策调整情况适时更新。

赵伟代表所说“权益法计提投资收益”,或可按“一般股息红利等权益性投资收益免征企业所得税”填入《A200000 中华人民共和国企业所得税月(季)度预缴纳税申报表》(A类,3号公告发布)。

只是,公允价值变动损益(正数,如果负数则不存在赵代表所说的问题),填写在哪里呢?

财税微波查遍最新的《企业所得税申报事项目录》(在国家税务总局网站“纳税服务”栏目发布,并根据政策调整情况适时更新),在免税、减计收入优惠事项,加计扣除优惠事项,所得减免优惠事项,减免所得税额优惠事项中,都没有找到能明确对应的优惠事项。

看样子只能填写在其他栏目了。那么,是填写免税、减计收入优惠事项,还是所得减免优惠事项呢?

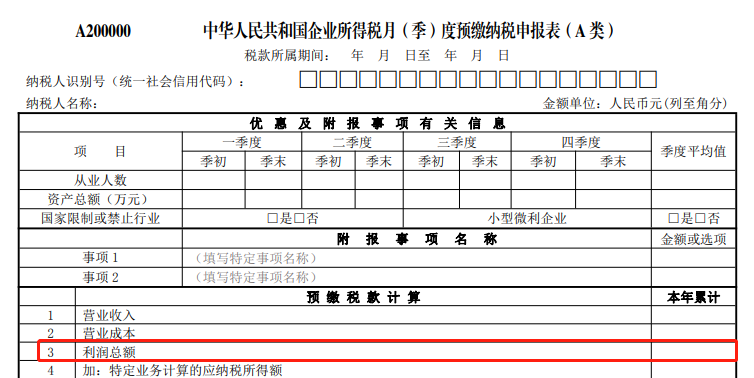

至于有网友说把申报表第3行按减除公允价值变动损益(正数)后数字填报,财税微波是不赞同的。因为3号公告很明确的说了,“第 3 行“利润总额”:填报纳税人截至本税款所属期末,按照国家统一会计制度规定核算的本年累计利润总额。”

所以,我们就在猜想,国家税务总局对无锡威孚高科技集团股份有限公司所说的“可直接按会计核算的实际利润额计算预缴税款的操作方式减轻企业办税负担”,是如何填报《A200000 中华人民共和国企业所得税月(季)度预缴纳税申报表》(A类)的。这方面,如果国家税务总局能通过答疑形式给予操作指导,将对纳税人提高税收遵从度,是一个很大的提高。