近日,厦门税务局12366在答复一个纳税人咨询税务机关,债转股享受特殊性税务处理时,是否要满足财税【2009】59号文第二条的资产或股权比例。由于59号文写的不是太清晰,因此厦门的答复也有点模棱两可:

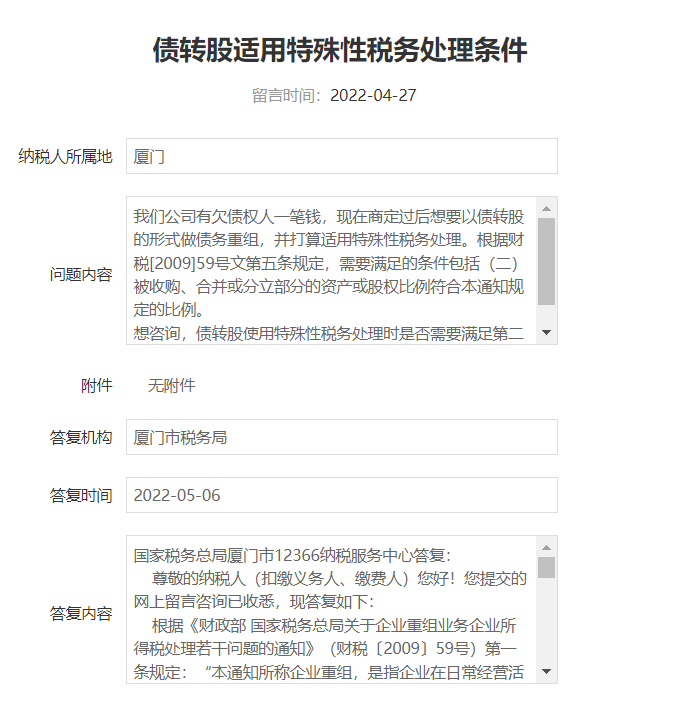

问题内容:我们公司有欠债权人一笔钱,现在商定过后想要以债转股的形式做债务重组,并打算适用特殊性税务处理。根据财税[2009]59号文第五条规定,需要满足的条件包括(二)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。

想咨询,债转股使用特殊性税务处理时是否需要满足第二款条件?如果需要的话,具体是什么要求?

答复机构:厦门市税务局

答复时间:2022-05-06

答复内容:国家税务总局厦门市12366纳税服务中心答复:

尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下:

根据《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第一条规定:“本通知所称企业重组,是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。

......

(二)债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的书面协议或者法院裁定书,就其债务人的债务作出让步的事项。

......。”

第五条规定:“企业重组同时符合下列条件的,适用特殊性税务处理规定:

(一)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

(二)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。

(三)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(四)重组交易对价中涉及股权支付金额符合本通知规定比例。

(五)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。”

因此,企业重组需同时符合上述文件第五条规定的条件,才能适用特殊性税务处理规定。国家税务总局厦门市12366纳税服务中心答复:

尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下:

根据《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第一条规定:“本通知所称企业重组,是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。

......

(二)债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的书面协议或者法院裁定书,就其债务人的债务作出让步的事项。

......。”

第五条规定:“企业重组同时符合下列条件的,适用特殊性税务处理规定:

(一)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

(二)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。

(三)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(四)重组交易对价中涉及股权支付金额符合本通知规定比例。

(五)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。”

因此,企业重组需符合上述文件第五条规定的条件,才能适用特殊性税务处理规定。

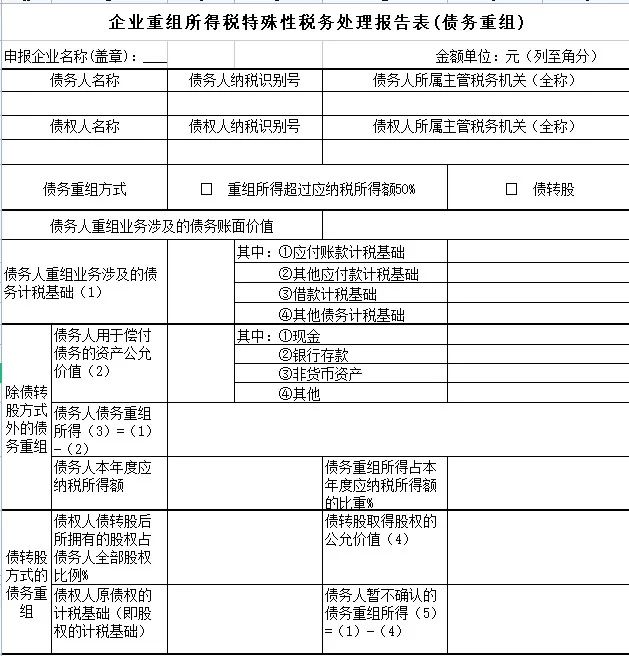

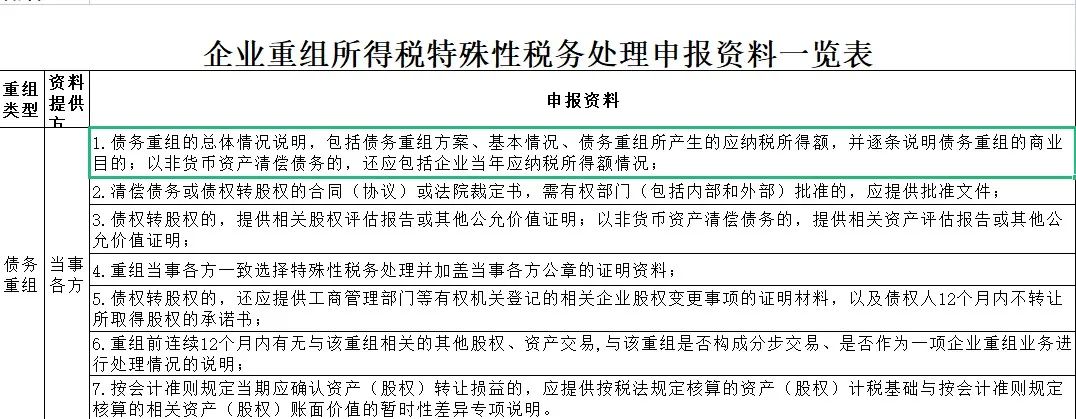

当下,我们认为,当下不应该再纠缠与债务重组特殊性税务处理是否要满足股权支付比例85%或者资产、股权收购比例50%这类问题了。因为,虽然59号文没写清楚,但是在《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告2015年第48号)最后关于特殊性税务处理备案表和备案资料的清单中已经完全清晰回答这个问题了,不需要!

我们看到,对于债务重组事项的特殊性税务处理备案中,无论在备案表还是备案资料中都没有要求提供任何关于股权支付比例、资产(股权)收购比例的要求。反而倒是对于目前,我们59号文关于债转股规定中存在的BUG现在还没有明确回答,且如果是在混合式债务清偿的情况下(部分现金、部分非货币资产、部分豁免、部分债转股)如何进行特殊性税务处理,这些问题还值得研究。