前几天,线下培训的时候,有个财务学员朋友问我:“老师,我们是总公司,和分公司签订了房屋和车辆的租赁合同,现在印花税法实施了,我们总分公司之间签订的租赁合同缴纳印花税吗?

真别说,这个问题确实难住了我,因为我之前也看过很多类似问题的文章,也看过很多老师的分析,有的说交,有的说不交。

比如:有人问,总分公司之间的订货单是否缴纳印花税?

有老师观点如下:

总公司和分公司之间的订货单,并不是明确双方供需关系,具有合同性质的凭证。其订货单实际上可以理解为单位内执行计划使用的单据。

综上,总公司和分公司之间的订货单,不具有合同性质,不应该缴纳印花税。

再有:我们总公司统一进货,卖给全国各地100多家分公司,然后由分公司对外销售,请问总分公司之间购销需要缴纳印花税吗?

有的老师答复:不需要。总分公司不属于平等法律主体,和集团内的母子公司不一样,总分公司双方签订的不属于合同,不需要缴纳印花税。若是你们属于集团内部母子公司购销的话,则需要按照购销合同缴纳印花税。

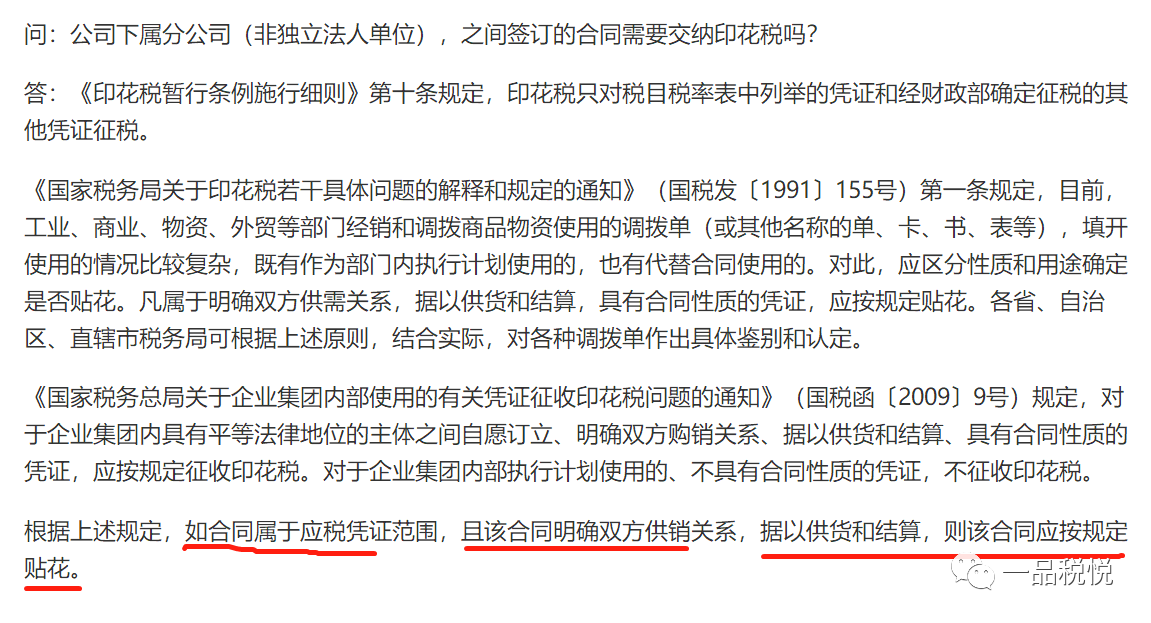

问题:分公司间签订的合同是否缴纳印花税?

中国税务报的解析如下:

是不是看完这些观点,大家也变得一脸懵了?

问题总是要解决的,于是我咨询了一下税务机关,一起看看他们的观点。

河北税务观点:总分公司之间签订的租赁合同要交印花税!

于是,我拿出了文件规定,提出了我的质疑,国税函〔2009〕9号文件规定:对于企业集团内具有平等法律地位的主体之间自愿订立、明确双方购销关系、据以供货和结算、具有合同性质的凭证,应按规定征收印花税。而总公司与分公司是同一个法律主体,它们之间签的合同是不是就不用缴纳印花税?

河北税务回复我:对于企业集团内具有平等法律地位的主体之间签订的具有合同性质的凭证要交,但是没说集团内不具有平等法律地位的主体之间签订的的合同不交印花税。河北税务这么一说,我觉得也挺有道理的。于是我又咨询了一下北京税务,北京税务的观点和河北税务的观点是一致的:总分公司之间签订的租赁合同要交印花税!

另外,根据财政部 税务总局公告2022年第22号文件规定:总公司与分公司、分公司与分公司之间书立的作为执行计划使用的凭证不属于印花税征收范围。

那么,企业之间的订单、要货单需要交印花税吗?

看看政策的规定:

什么意思呢,翻译过来就是:如果企业之间已经书立了买卖合同,那么对应的订单、要货单不需要交印花税,咱们不用重复交税;如果未书立买卖合同的,那么这种明确了买卖关系对应的订单、要货单需要交印花税,咱们也别逃避纳税义务,是不?

问题又来啦,如果总分公司之间如果没有签订买卖合同,但是有对应的订货单和要货单,这个要交印花税吗?

大家琢磨琢磨,小编不才,也容小编琢磨琢磨,等有答案了和大家一起交流、探讨!