根据《印花税法》的税目税率表规定,对特定的合同征收印花税,并不是对所有的合同征收印花税。

那么,供热公司与非居民企业、自然人等用户签订的供热合同是否征收印花税吗?

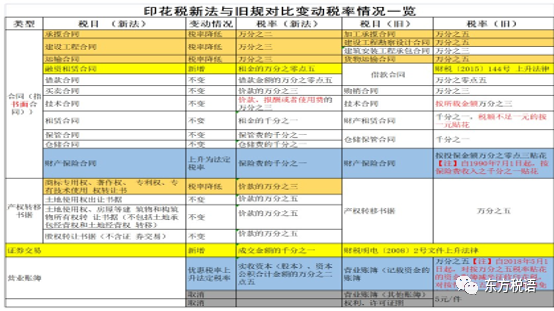

根据新执行的《印花税法》基本延续了《暂行条例》规定范围以及正列举方式。为与《中华人民共和国民法典》衔接,《印花税法》修改了部分应税凭证名称,包括将购销合同修改为买卖合同,加工承揽合同修改为承揽合同,货物运输合同修改为运输合同,财产租赁合同修改为租赁合同,仓储保管合同拆分为仓储合同和保管合同。

同时根据,《印花税法》与《中华人民共和国民法典》等对比,部分合同是不需要缴纳印花税的,根本不在印花税的征税范围内,如供用电、水、气、热力合同。

根据财税〔2006〕162号规定:二、对发电厂与电网之间、电网与电网之间(国家电网公司系统、南方电网公司系统内部各级电网互供电量除外)签订的购售电合同按购销合同征收印花税。但根据《财政部 税务总局关于印花税若干事项政策执行口径的公告》(财政部 税务总局公告2022年第22号)规定,(三)发电厂与电网之间、电网与电网之间书立的购售电合同,应当按买卖合同税目缴纳印花税。对供用电、水、气、热力合同中只有上述特定售电合同按“买卖合同”税目缴纳印花税。

电网与用户之间签订的供用电合同不属于印花税列举征税的凭证,不征收印花税。(财政部 税务总局公告2022年23号公告 第二条有效)

总结:

1、供热公司与用户签订的供热合同不需要缴纳印花税。

2、供水公司与用户签订的供水合同不需要缴纳印花税。

3、供气公司与用户签订的供气合同不需要缴纳印花税。

4、供电公司与用户签订的供电合同不需要缴纳印花税。

5、发电厂与电网之间、电网与电网之间书立的购售电合同,应当按买卖合同税目缴纳印花税。