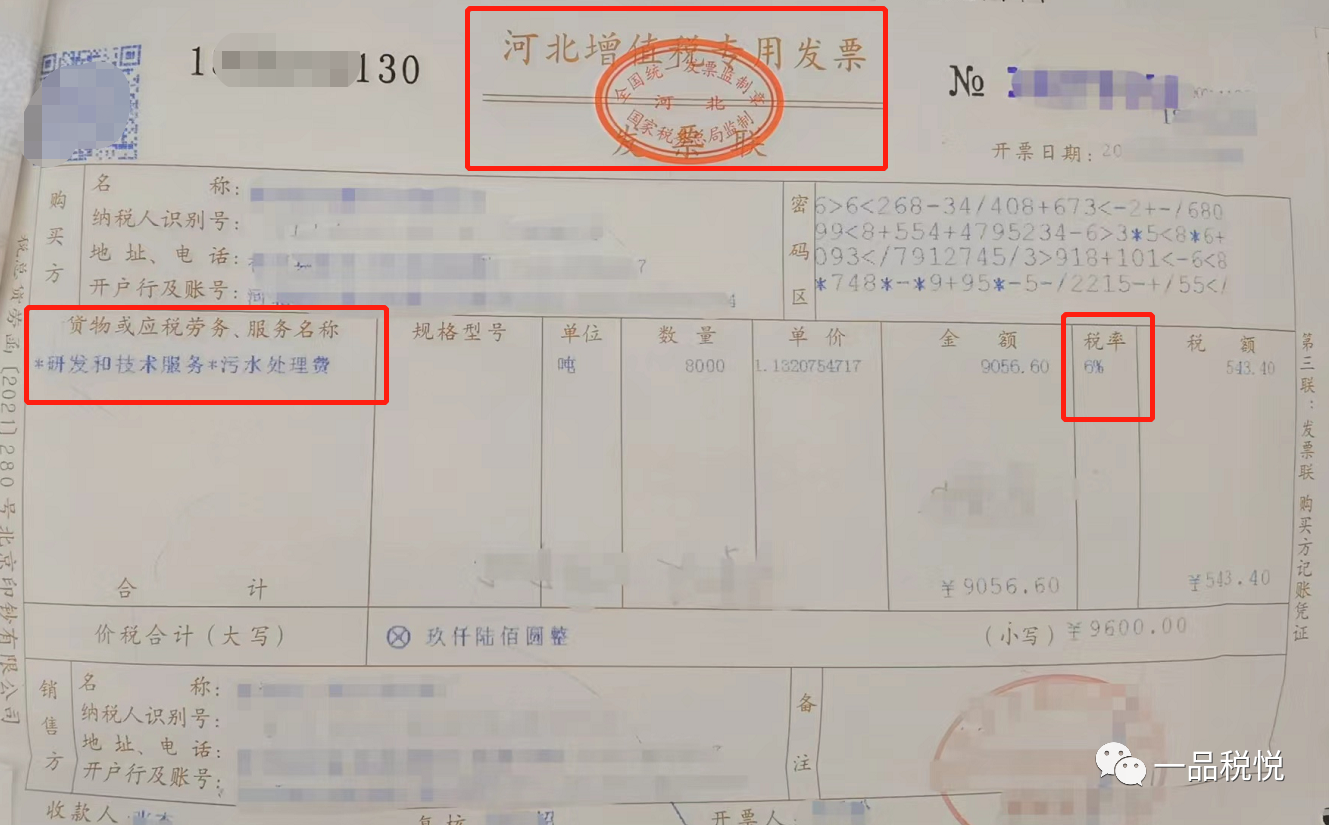

前几天,有个学员朋友发来了他的疑问:老师,您看下面这张发票,污水处理费不是“免税”吗,怎么我收到的发票上的污水处理费是专票,并且税率是6%,这张发票是不是有问题?

咱们一起来看看这张发票:

大家觉得这张发票有问题吗?我们一起来分析一下:

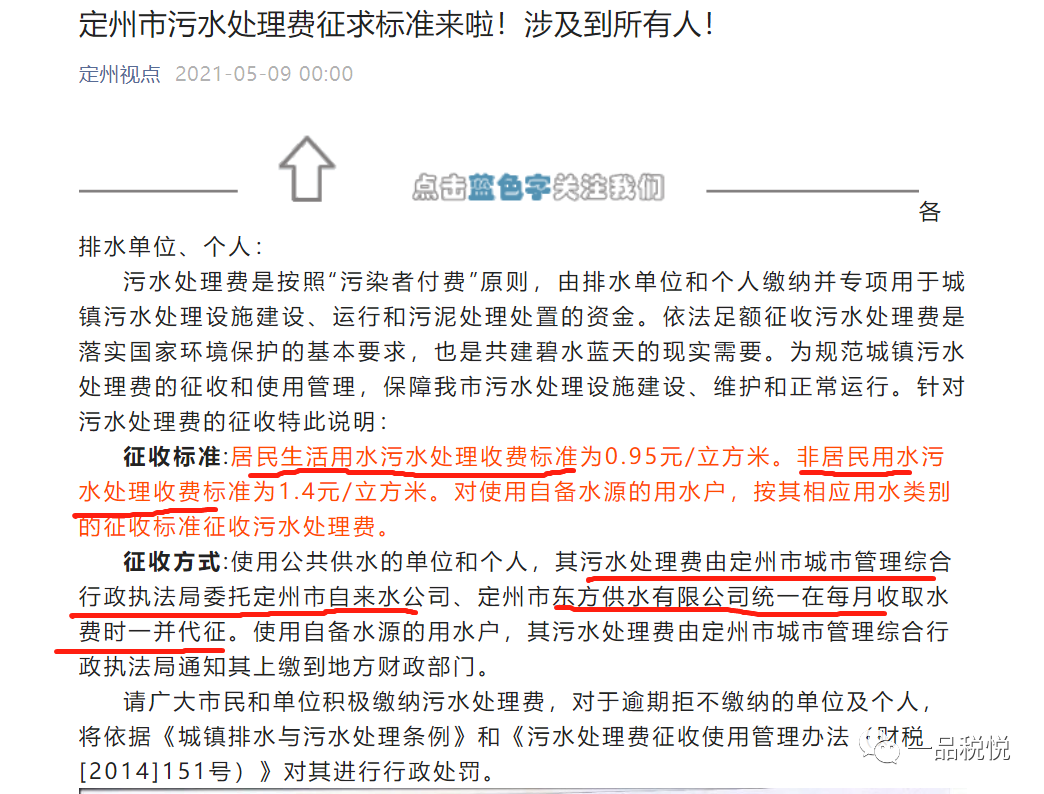

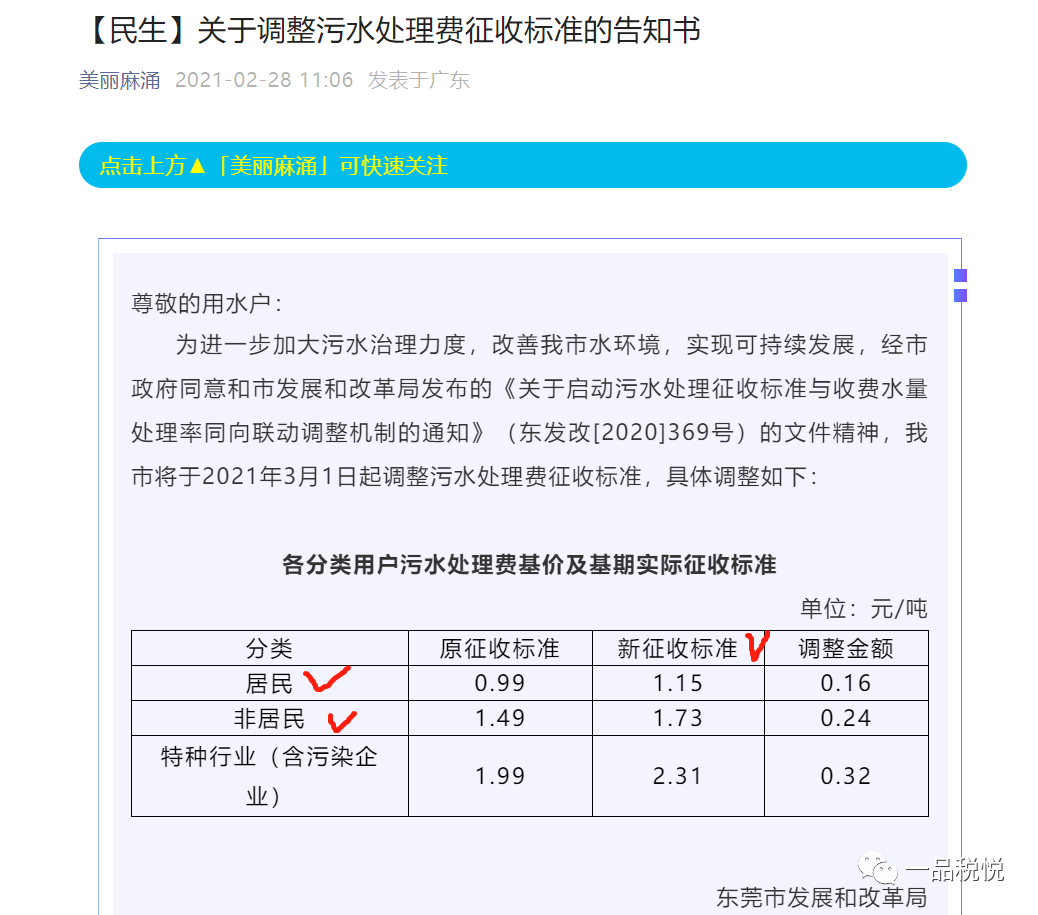

一、第一种情形的污水处理费是按照“污染者付费”原则,由排水单位和个人缴纳并专项用于城镇污水处理设施建设、运行和污泥处理处置的资金。属于一项政府非税收入,本身是由政府相关部门委托水务公司代征。

例如:

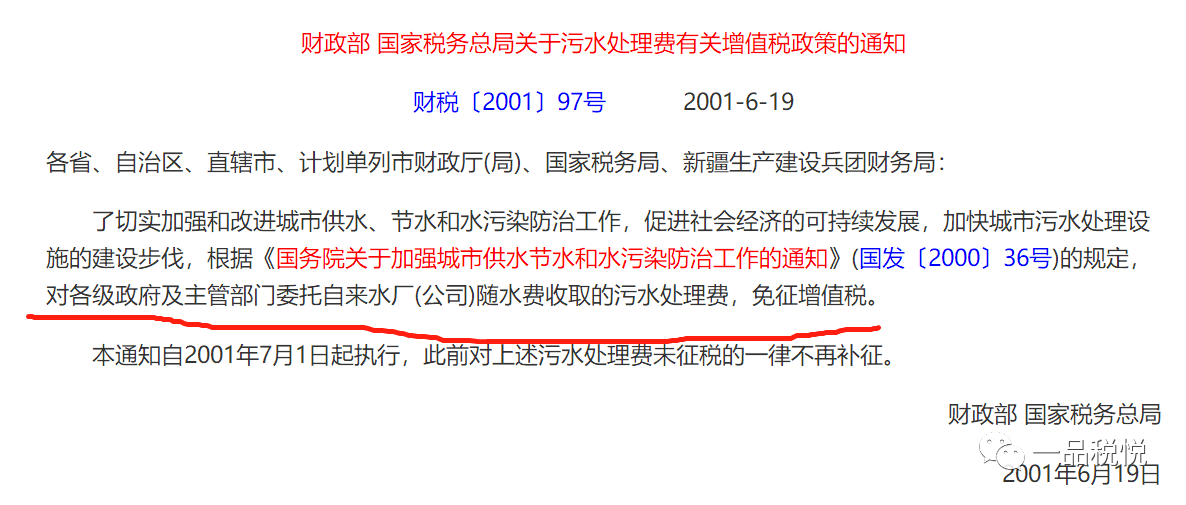

对于属于政府非税收入的污水处理费,一般是按吨或者立方米来征收,实务中,代收的水务公司一般都是开具免税的增值税普通发票。

政策依据:

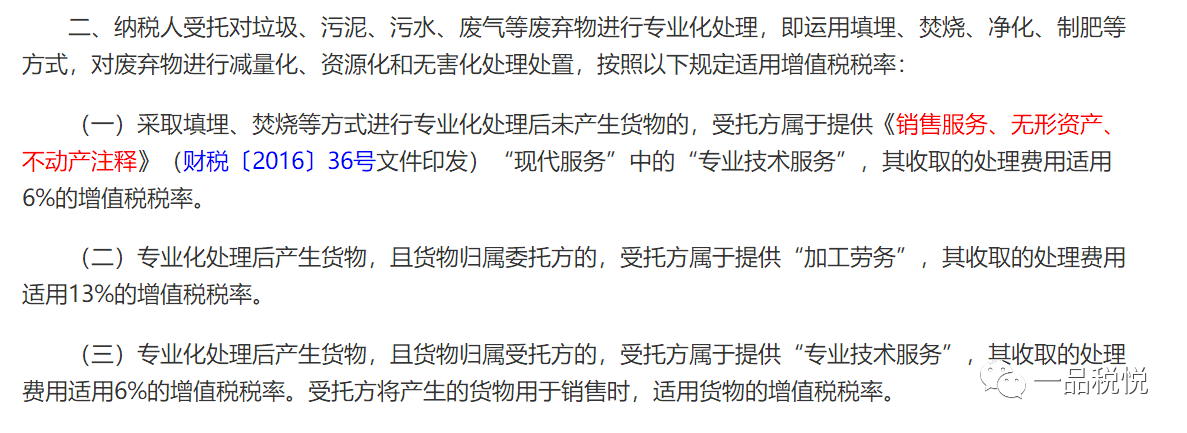

二、第二种情形的污水处理费其实说成是处理污水费更为恰当,这种情况下,不属于政府非税收入,是受托方纳税人通过技术等手段把污水进行专业化处理,对于这种处理污水的业务,是可以开具增值税专用发票的,那么,该如何纳税呢?看下面的政策:

国家税务总局关于明确二手车经销等若干增值税征管问题的公告

国家税务总局公告2020年第9号 2020-4-23

综上:

1、受托公司取得的污水处理费,若处理后产生的水归委托方所有,应按照提供“加工劳务”税目适用 13%的税率计算缴纳增值税;

2、若处理后产生的水归受托的公司所有,应按照“现代服务—专业技术服务”税目适用 6%的税率计算缴纳增值税;如果受托的公司将产生的水用于销售,适用货物的增值税税率。