现行税收政策规定:小型微利企业在2022年度至2024年度,年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税(相当于税率2.5%);年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税(相当于税率5%)。

例如:某符合条件的小型微利企业2022年度的应纳税所得额为300万元,应缴的企业所得税为12.5万元:

100×12.5%×20%+(300-100)×25%×20%=12.5(万元)

所得税税负率:12.5÷300 ≈ 4.17%

符合条件的小型微利企业,不区分征收方式,不论是查账征税还是核定征税的企业,在预缴和汇算清缴所得税时均可享受减免政策。

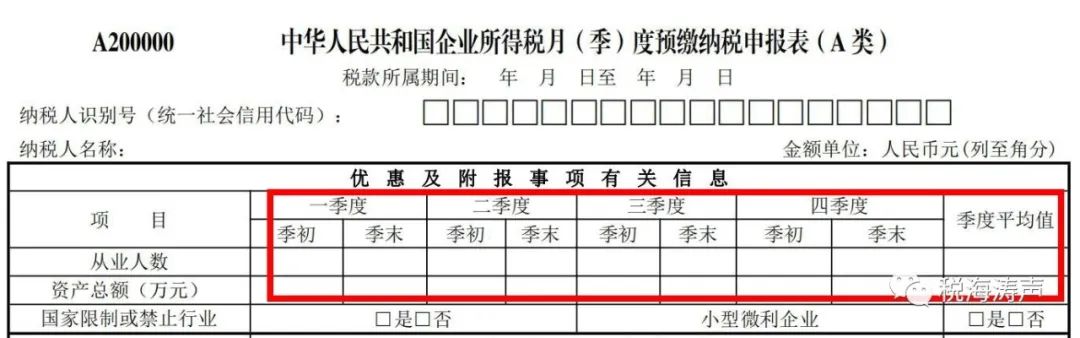

由于企业所得税实行季(月)度预缴、年度汇算清缴的征收方式,纳税人在预缴企业所得税时,小型微利企业的资产总额、从业人数、年度应纳税所得额指标,暂按当年度截至本期预缴申报所属期末的情况进行判断。

其中,资产总额、从业人数指标比照《财政部 税务总局关于进一步实施小微企业所得税优惠政策的公告》(2022年第13号)中“全年季度平均值”的计算公式,计算截至本期预缴申报所属期末的季度平均值;年度应纳税所得额指标暂按截至本期预缴申报所属期末不超过300万元的标准判断。

季度预缴时从业人数和资产总额指标计算公式:

季度平均值=(季初值+季末值)÷ 2

当年截至本期季度平均值=各季度平均值之和 ÷ 截至本期季度数

必须提示注意的是:企业预缴时已享受小型微利企业所得税的减免政策,但汇算清缴时不符合小型微利企业条件的,应当按照规定补缴企业所得税税款。