问题提出:合伙企业的自然人合伙人退伙,合伙企业回购合伙人的份额并支付对价,自然人该怎样纳税?实务中存在两种观点:

观点一:根据《财政部、国家税务总局关于印发〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税2000第91号文)第十六条规定,“企业的清算所得应当视为年度生产经营所得,由投资者依法缴纳个人所得税。前款所称清算所得,是指企业清算时的全部资产或者财产的公允价值扣除各项清算费用、损失、负债、以前年度留存的利润后,超过实缴资本的部分”。

即合伙人退伙可视同上述政策中的“清算”(部分清算),对于自然人合伙人取得的退伙对价较实缴资本增加的部分,作为生产经营所得纳税,税率为5%-35%。

观点二:根据《国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告》(国家税务总局公告2011年第41号)第一条规定,“个人因各种原因终止投资、联营、经营合作等行为,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税。”

即合伙人退伙可视同上述政策中的“终止投资、联营、经营合作”,对于自然人合伙人取得的退伙对价较实缴资本增加的部分,作为财产转让所得纳税,税率为20%。

笔者倾向于观点一,理由如下:

理由1:国家税务总局公告2011年第41号的政策原意

国家税务总局公告2011年第41号第二条规定,“本公告有关个人所得税征管问题,按照《国家税务总局关于加强股权转让所得征收个人所得税管理的通知》(国税函[2009]285号)执行。”可见,41号公告政策愿意应该是针对个人转让有限公司股权的征税问题,而非合伙企业的税收问题。

而财税2000第91号文是专门针对合伙企业和个人独资企业而制定的税收政策。

理由2:“清算”和“退伙”本质上是同一种经济行为

虽然91号文是讲的合伙企业清算的个人所得税征收问题,但笔者认为“清算”和“退伙”本质上一类经济行为,都是合伙企业回购合伙人份额,合伙人退出的行为;区别仅是退伙是部分合伙人的退出,而清算是所有合伙人的退出;所以退伙的征税方式应该和清算完全一致。如果一个合伙企业,所有合伙人同时退伙一并清算,按照生产经营所得纳税,但如果合伙人是一个一个的退伙(最终达成清算的结果),就按照财产转让所得纳税,显然不合理。

理由3:退伙按照财产转让所得纳税可能存在避税空间

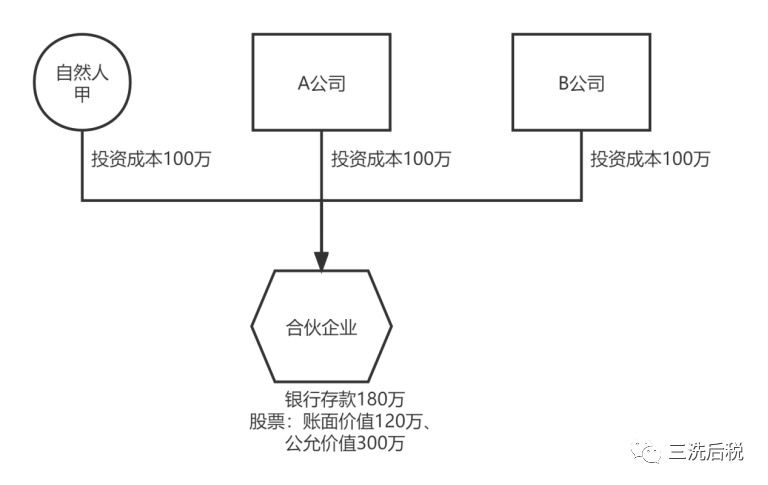

假设一个案例:甲自然人、A公司、B公司作为合伙人投资了一家合伙人,各出资100万,出资比例和分配比例一致。合伙企业账面有银行存款180万,持有价值300万的股票(投资成本120万)。

2021年12月合伙企业将股票全部抛售,合伙企业账面确认投资所得300-120=180万,合伙企业将投资所得180万全部分配给合伙人,每个合伙人分配60万。之后合伙企业注销清算。则:

自然人甲:先分后税,60万作为生产经营所得纳税:60*35%-6.55=14.45万;

A公司和B公司:各自确认投资收益60万,并入公司当年应纳税所得额。

合伙企业将180万实际分配给各合伙人时,无需再纳税。

合伙企业注销时,合伙企业账面还有300-180+180=300万银行存款,分给三个合伙人各100万。三个合伙人各收回投资成本100万,无投资或经营盈亏。

综上,合伙企业股票收益为180万,三个合伙人各分得60万的收益,并收回100万的投资成本,合计收回160万。

如果在股票抛售前一天,自然人甲退伙,并要求合伙企业回购其份额,回购价格是160万(480/3)。回购后,合伙企业账面还剩银行存款180-160=20万。第二天,合伙企业出售股票,取得300-120=180万投资收益,分配给A公司和B公司各90万。分配完,合伙企业还剩现金:20+300-180=140万,第三天注销,分配给A公司和B公司各70万。这个过程中,跟上例一致,三个合伙人都合计收回160万。

如果回购下,自然人甲按照财产转让所得纳税,需纳税:(160-100)*20%=12万;

就股票收益,先分后税,A公司和B公司,各自确认所得90万。

合伙企业将180万收益实际分配给A和B合伙人时,无需再纳税。

合伙企业注销时,合伙企业账面还有140万银行存款,分给A公司和B公司各70万。A公司和B公司各确认投资亏损100-70=30万,连同上面确认的投资收益90万,合计确认投资收益90-30=60万,和上例完全一致。

我们会发现,两种变现方式下,自然人合伙人通过提前退伙的方式,可以在确保其他法人合伙人利益不变的情况下,从生产经营所得最高35%的税率筹划为财产转让所得而适用20%的税率。

当然,如果其他存续的合伙人A和B也是自然人合伙人的话,是无法实现上述避税效果的。因为甲合伙人退伙,合伙人A和B需多确认30万(90-60=30)的生产经营所得,而在合伙企业清算的时候确认的30万投资亏损是无法用于抵减之前的生产经营所得的(合伙企业先分后税,日常生产经营所得已先行纳税,后续注销形成的生产经营亏损无法抵减之前的所得)。

理由4:退伙按照财产转让所得纳税还可能存在重复纳税

举个例子,自然人甲将其持有的合伙企业份额,投资成本为100万,合伙企业处置一项资产获得收益,按照先分后税的原则应分摊给甲合伙人的所得为100万,甲按照生产经营所得纳税。假设完税后该100万未向甲做实际分配;后甲退伙,合伙企业支付200万的对价回购其份额;如果按照财产转让所得纳税,严格意义上来讲,甲持有的合伙企业计税基础只有100万,而不是200万,你不能因生产经营所得纳税去增加财产转让的计税基础;退伙环节甲还需确认财产转让所得200-100=100万。可见,甲合伙人就一项所得,即按照生产经营所得纳税,又按照财产转让所得纳税,存在重复纳税。

但如果退伙环节,按照生产经营所得纳税,按照91号文的规定,经营所得可以扣除留存的利润100万,再行扣除100万的投资成本,所得为零,无需再纳税。

理由5:合伙企业的“税收虚体”特性决定了不同层面的所得类型应统一

我们知道,合伙企业层面是不缴纳所得税的,合伙企业取得并计算的应税所得应分摊给各个合伙人,由各个合伙人各自缴纳所得税(先分后税)。因此,合伙企业在所得税上是一个“税收虚体”,合伙企业层面和合伙人层面处置资产(份额)实现所得,合伙人的所得类型应该要一致。一旦不一致,要么存在避税问题,要么存在重复纳税的问题。

既然合伙企业层面转让资产形成的所得,政策已经明确是分摊给各合伙人按照生产经营所得纳税,那合伙人层面处置合伙企业份额取得的所得,无论是通过转让合伙企业的份额,还是通过合伙企业回购合伙人份额即退伙的方式,理应按照生产经营所得纳税。(上述两个案例,把退伙改成转让合伙企业份额,同样存在避税和重复征税问题)

总结:

产生上述争议,笔者认为一方面系由于合伙企业政策不明晰而导致,另一方面更重要的是由于合伙企业实行分类所得税制而导致,对于同一所得在合伙企业和合伙人层面确认的所得类型不同,这是争议的起源。同时,所得类型的不统一,一方面导致纳税人通过人为调整退出方式而变换所得类型,从而引起避税问题;另一方面,导致合伙人的计税基础的打通和承继存在障碍,从而产生重复征税问题。

目前合伙企业税制存在很多问题,例如对于计税基础的确认规则上,很多专家都提出应该从制度层面进行完善,例如对于合伙企业分摊给合伙人的生产经营所得,应该增加合伙人对合伙企业的计税基础;将所得实际分配给合伙人时,应该调减合伙人对合伙企业的计税基础;通过制定一整套计税基础动态调整规则,完善合伙企业税制。

还有些人提出,可以参照美国的税制,对自然人合伙人在合伙企业的投资、财产转让亏损允许和其他经营所得、财产转让所得互抵,包括亏损可以结转弥补,从而彻底解决自然人的重复征税问题。

对于上述意见,笔者认为都必须建立在将合伙人取得的所得类型统一的基础上,只有将合伙人的所得类型统一,才能实现计税基础的打通和承继,否则不同所得类型的计税基础允许打通和承继,还会导致新的避税问题:对于自然人而言,由于生产经营所得税率为5%-35%,财产转让所得为20%,生产经营所得纳税后增加投资计税基础,那对于低于20%税负的部分,纳税人自然会倾向于增加生产经营所得,继而增加财产转让的扣除成本,从而减少财产转让的所得,最终减少纳税。

因此,笔者认为,合伙企业的分类所得税制改革,可能也是合伙企业税制改革的必经之路。