答:

丙和乙取得的来源于A合伙企业的所得属于经营所得。又根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》的通知(财税〔2000〕91号)第三条规定,个人独资企业以投资者为纳税义务人,合伙企业以每一个合伙人为纳税义务人。第四条规定,个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%—35%的五级超额累进税率,计算征收个人所得税;第六条第一项规定,投资者的费用扣除标准,由各省、自治区、直辖市地方税务局参照个人所得税法“工资、薪金所得”项目的费用扣除标准确定。投资者的工资不得在税前扣除。

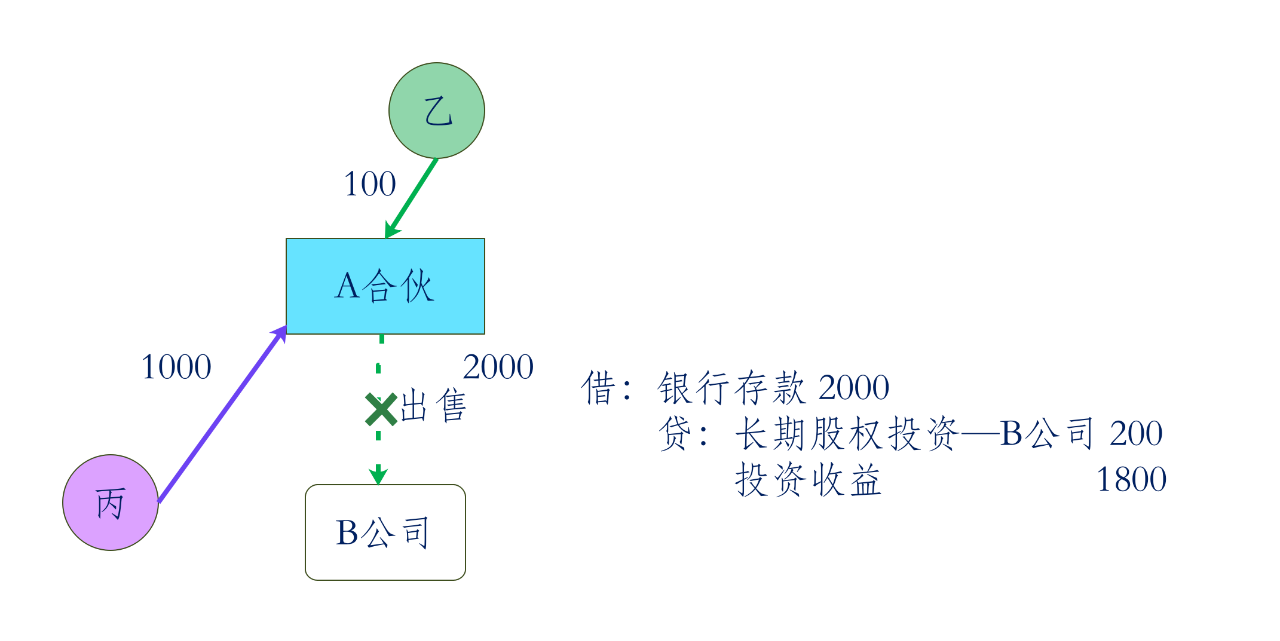

因此,丙、乙应就分得的900万元所得按经营所得税目,适用5%—35%的五级超额累进税率计算缴纳个人所得税。同时根据《国家税务总局关于办理2022年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2023年第3号)规定,同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

假设A合伙企业是选择按创投企业年度所得整体核算,符合《财政部税务总局关于创业投资企业和天使投资个人有关税收政策的通知》(财税〔2018〕55号)规定条件的,创投企业个人合伙人可以按照被转让项目对应投资额的70%抵扣其可以从创投企业应分得的经营所得后再计算其应纳税额。年度核算亏损的,准予按有关规定向以后年度结转。

特例:假设A合伙企业属于选择按单一投资基金核算的创投企业,其个人合伙人从该基金应分得的财产转让所得,按照20%税率计算缴纳个人所得税。个人合伙人按照其应从基金年度股权转让所得中分得的份额计算其应纳税额,并由创投企业在次年3月31日前代扣代缴个人所得税。如符合财税〔2018〕55号规定条件的,创投企业个人合伙人可以按照被转让项目对应投资额的70%抵扣其应从基金年度股权转让所得中分得的份额后再计算其应纳税额,当期不足抵扣的,不得向以后年度结转。(财税〔2019〕8号)