答:根据国税函〔2001〕84号第二条规定,个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。以合伙企业名义对外投资分回利息或者股息、红利的,应按财税〔2000〕91号所附规定的第五条精神确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

附:第五条个人独资企业的投资者以全部生产经营所得为应纳税所得额;合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额。

前款所称生产经营所得,包括企业分配给投资者个人的所得和企业当年留存的所得(利润)。

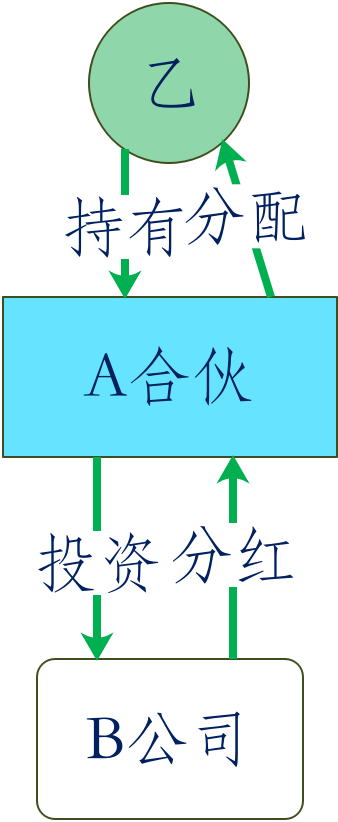

例:乙是A合伙企业的个人合伙人,A合伙企业对外投资设立B上市公司,A公司将从B公司分回的股息、红利,分配给乙。

A合伙企业投资B公司分回的股息、红利,应单独作为投资者个人的利息、股息、红利所得,因此乙作为投资者,应按照分配比例确定“利息、股息、红利所得”计算缴纳个人所得税。值得注意的是,根据财税〔2015〕101号和税总稽便函〔2018〕88号规定,个人从公开发行和转让市场取得上市公司股票,适用上市公司股息红利差别化个人所得税政策,该"个人"不包括合伙企业的自然人合伙人。

特例:假设A合伙企业是选择按创投企业年度所得整体核算,应将创投企业以每一纳税年度的收入总额减除成本、费用以及损失后,计算应分配给个人合伙人的所得。如符合财税〔2018〕55号规定条件的,创投企业个人合伙人可以按照被转让项目对应投资额的70%抵扣其可以从创投企业应分得的经营所得后再计算其应纳税额。年度核算亏损的,准予按有关规定向以后年度结转。同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。