股权架构的设计对个人或企业来说至关重要,好的架构不仅可以减少税负,还能够降低法人风险!

01

同样是开火锅店

一个忙着数钱,一个忙着还债

郑恺模仿陈赫开火锅店,为什么会赔到接烂片还钱,而陈赫却能够在家躺着数钱?原因就是两者公司的股权架构不同。

一、郑恺股权架构

郑恺没有进行提前的股权架构规划,直接成立传媒公司,并且自己持股90%,全部的风险全都留给了自己。

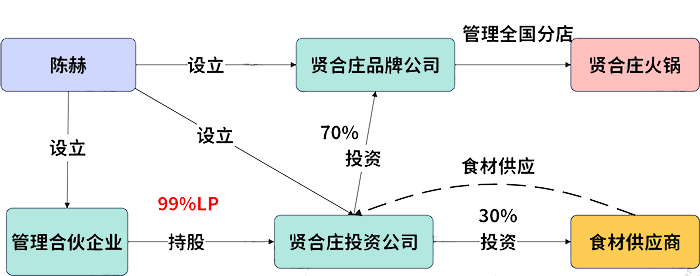

二、陈赫股权架构

陈赫受高人指点,提前对股权架构规划,先后成立了贤合庄品牌公司、贤合庄投资公司和管理合伙企业。

用贤合庄品牌公司管理全国火锅分店;用贤合庄投资公司70%投资贤合庄品牌公司,剩下的30%投资食品供应商,用股权获取食材;最后用合伙企业占股99%控股投资公司,自己做LP,剩下的1%股份交给有管理经验的额GP。

因此,即使贤合庄倒闭,自己也是只承担有限责任,风险则全部留给了食材供应商和GP。

那针对这种多层合伙架构,合伙人应该如何纳税呢?

02

多层合伙架构

合伙人的个税如何交?

关于这个问题,各地税务局答复并不统一,这里列示了几个有代表性的答复。

问题内容:

你好,想咨询多层合伙企业股权穿透生产经营所得的执行口径问题。A投资合伙企业作为合伙人入伙了B服务合伙企业。B服务合伙企业产生经营所得,并向A投资合伙企业分配了经营分红。则A投资合伙企业对A的自然人合伙人应履行代扣代缴个人所得税的义务,请问A投资企业是应按“生产经营所得”还是“股息利息分红所得”科目为A的合伙人申报代扣代缴?

一、河南省税务局

答复内容:

……根据上述文件规定及您的描述,如A为合伙企业对外投资B合伙企业,分回的利息或者股息、红利,不并入企业的收入,而应单独作为A合伙企业的投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税, 并由扣缴义务人办理个人所得税代扣代缴申报。具体事宜您可联系主管税务机关进一步确认。

二、吉林省税务局

答复内容:

……以合伙企业名义对外投资分回利息或者股息、红利的,应按《通知》所附规定的第五条精神确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

2.根据《财政部 税务总局 发展改革委 证监会关于创业投资企业个人合伙人所得税政策问题的通知》(财税〔2019〕8号)规定:

一、创投企业可以选择按单一投资基金核算或者按创投企业年度所得整体核算两种方式之一,对其个人合伙人来源于创投企业的所得计算个人所得税应纳税额。

……

二、创投企业选择按单一投资基金核算的,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20%税率计算缴纳个人所得税。

创投企业选择按年度所得整体核算的,其个人合伙人应从创投企业取得的所得,按照“经营所得”项目、5%~35%的超额累进税率计算缴纳个人所得税。

三、陕西省税务局

答复内容:

根据国税函〔2001〕84号第二条规定,个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

如合伙企业是符合《创业投资企业管理暂行办法》(发展改革委等10部门令第39号)或者《私募投资基金监督管理暂行办法》(证监会令第105号)的有关规定,并按照上述规定完成备案且规范运作的合伙制创业投资企业(基金),则根据财政部、税务总局、发展改革委、证监会《关于创业投资企业个人合伙人所得税政策问题的通知》(财税〔2019〕8号)的规定,创投企业可以选择按年度所得整体核算,也可选择单一核算方式。但其个人合伙人从创投企业取得的对外投资分回的利息或者股息、红利,仍应按照国税函〔2001〕84号文件规定,单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

四、海南省税务局

答复内容:

根据《中华人民共和国个人所得税法》及其实施条例,合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得是经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额,适用百分之五至百分之三十五的超额累进税率。

总体来说,关于这个问题无非是“经营所得 ”或是“利息股息红利所得”这两个税目,法律依据都一样,只是理解不同罢了。在总局没有明确统一之前,无法判定谁对谁错。如果纳税人实务中遇到此类问题,还是应当按照当地主管税务机关的相关规定来纳税。