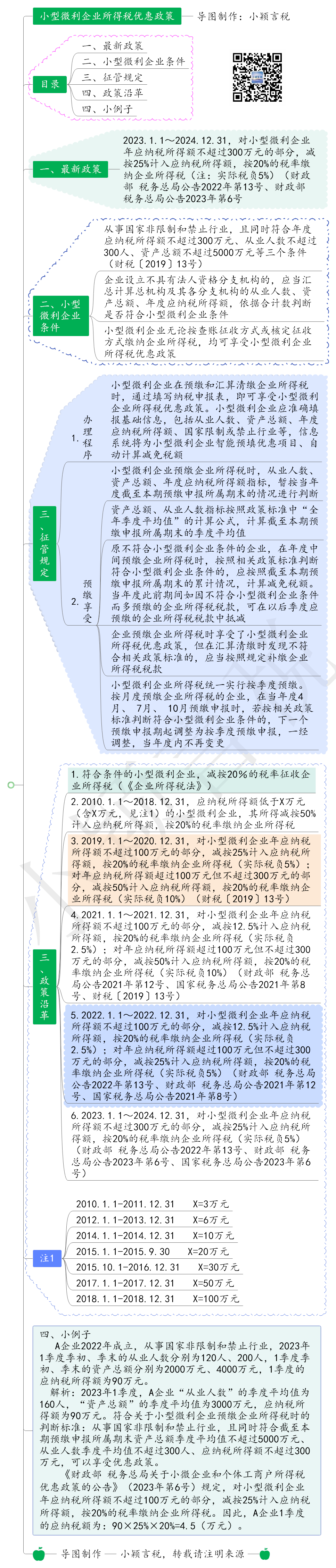

一、小型微利企业概念

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

小型微利企业所得税最新优惠政策:

自2023年1月1日至2024年12月31日,对小型微利企业年应纳税所得额不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。(实际税负5%)

|

应纳税所得额 |

应纳税所得额≤100万元 |

100 万元<应纳税所得额≤300万元 |

||

|

减按比例 |

12.5% |

25% |

50% |

25% |

|

适用税率 |

20% |

20% |

20% |

20% |

|

实际税负率 |

2.50% |

5% |

10% |

5% |

|

有效期限 |

2021年1月1日-2022年12月31日 |

2023年1月1日-2024年12月31日 |

2021年1月1日-2021 年 12月31日 |

2022年1月1日-2024 年12月31日 |

依据:国家税务总局公告2023年第6号、财政部 税务总局公告2023年第6号、财政部 税务总局公告2022年第13号

二、思维导图

二、风险提示

享受小型微利企业所得税优惠需要同时满足三个条件,缺一不可。对于处于优惠临界点的企业可以关注以下几点,以充分享受政策红利。

(一)应纳税所得额的雷区

小型微利企业优惠,引用的超额累进计算方法。2023年1月1日~2024年12月31日,年应纳税所得额不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税(实际税负5%)。当应纳税所得额位于300万元临界点时,税后所得不增反减。

举个例子,甲公司2023年应纳税所得额300万元,满足其他条件,需缴纳企业所得税300×5%=15万元;

如果年应纳税所得额为300.0001万元,则需要缴纳企业所得税 3000001×25%=75万元,应纳税所得额多1元,多交税60万元。

小结:X×25%-15=X-300

X=380万元,注意防止踏入雷区,当应纳税所得额在300万元-380万元之间时,税后所得不增反减。

防止踏入雷区注意以下几点:

1.注意与增值税加计抵减的衔接。增值税加计抵减额应记入“其他收益”贷方,计入企业的利润总额。会增加企业所得税应纳税所得额。若企业处于小型微利企业临界点,须慎重考虑是享受增值税加计抵减,还是享受企业所得税小型微利企业优惠。

2.注意查补所得也应计入小型微利企业应纳税所得额。

税务机关检查的查补所得应计入查补年度的应纳税所得额,若超过小型微利企业标准,不得享受小型微利企业优惠,须补缴相关税款。(国家税务总局公告2010年第20号)

3.根据财会〔2016〕22号规定,小规模纳税人享受季度销售额30万元以下免征增值税优惠政策时,小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到增值税制度规定的免征增值税条件时,将有关应交增值税转入当期损益。小型微利企业中的小规模纳税人,位于应纳税所得额临界点时,应注意该因素对企业所得税应纳税所得额的影响。

(二)从业人数

注意劳务派遣人员也属于用工单位的从业人数,如果企业处于小微企业临界点时,要考虑控制劳务派遣用工人数。

(三)资产总额

1.对于同时从事多个行业经营企业,如果资产总额超过标准,可以考虑成立不同的公司,做专做强。

2.资产=负债+所有者权益,所有者权益不变时,负债减少,资产也随之减少;负债不变时,所有者权益减少,资产也同时减少。

四、常见误区

误区一:享受小型微利企业所得税优惠政策不需要留存备查资料

根据《企业所得税优惠政策事项办理办法》(2017年版)附件中规定,小型微利企业享受优惠政策,需要准备以下留存备查资料:

1.所从事行业不属于限制和禁止行业的说明;

2.从业人数的计算过程;

3.资产总额的计算过程。

误区二:非居民企业也可以享受小型微利企业所得税优惠

根据《国家税务总局关于非居民企业不享受小型微利企业所得税优惠政策问题的通知》国税函[2008]650号规定,仅就来源于我国所得负有我国纳税义务的非居民企业,不适用对符合条件的小型微利企业减按20%税率征收企业所得税的政策。

误区三:二级分支机构也可以享受小型微利企业所得税优惠

二级分支机构不具有法人资格,其经营情况应并入企业总机构。由企业总机构汇总计算应纳税额,并享受相关优惠政策。

误区四:个体工商户、个人独资企业、合伙企业也可以享受小型微利企业所得税优惠

个体工商户、个人独资企业以及合伙企业不是企业所得税的纳税义务人,不能享受小型微利企业所得税优惠政策。

误区五:核定征收企业不能享受小型微利企业所得税优惠政策

无论企业所得税实行查账征收方式还是核定征收方式的企业,只要符合条件,均可以享受小型微利企业所得税优惠政策。

六、政策沿革

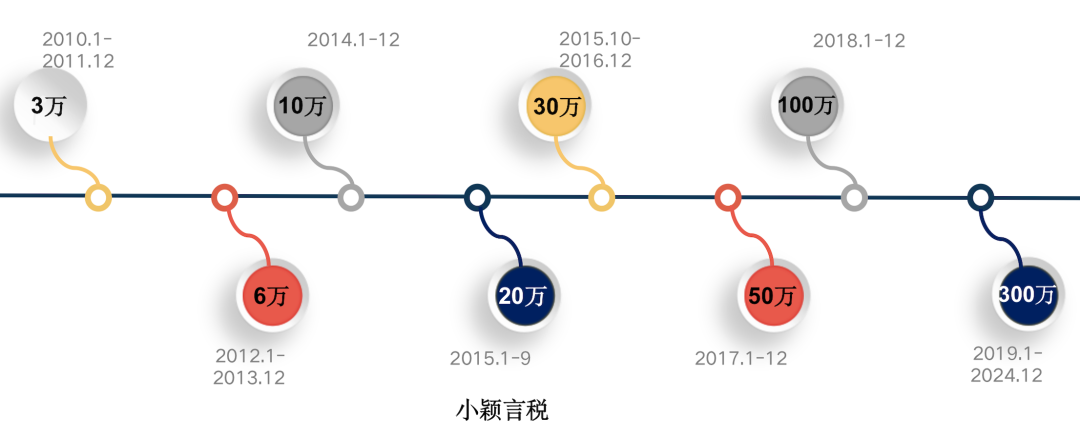

小型微利企业所得税优惠经历了从低税率优惠到低税率与年应纳税所得额减半结合,然后到低税率和超额累进计税政策结合的演变过程。享受优惠的三个条件年应纳税所得额、从业人数、资产总额也在不变发生变化,2019年以来稳定在300万,300人,5000万,记成三、三、五。

(一)低税率政策

1.符合条件的小型微利企业,减按20%的税率征收企业所得税。

2.小型微利企业是指从事国家非限制和禁止行业,并符合下列条件的企业:

工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;

其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。

3.从业人数和资产总额指标按全年月平均值确定 ;适用于查帐征收企业。

自2008年1月1日起施行。

依据:《中华人民共和国企业所得税法》第二十八条第一款;《中华人民共和国企业所得税法实施条例》第九十二条,已失效;财税〔2009〕69号,已失效。

(二)低税率和减半征税政策:年应纳税所得额低于X万元(含X万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

1.2010年1月1日至2011年12月31日,X=3万

依据:财税〔2009〕133号、财税〔2011〕4号,已失效。

2. 2012年1月1日至2013年12月31日,X=6万

依据:财税〔2011〕117号,已失效。

3. 2014年1月1日至2014年12月31日,X=10万

依据:财税〔2014〕34号,时效性。

4. 2014年1月1日起,定额征税的小型微利企业也可以享受优惠政策,优惠由审批改为备案方式。

依据:总局公告2014年第23号,2014年1月1日起至2015年3月18日失效。2014年开始核定征收企业也可享受优惠。

5. 2015年1月1日至2015年9月30日,X=20万,从业人数和资产总额指标,按全年的季度平均值确定。

依据:财税〔2015〕34号,已失效。

6. 2015年1月1日起,通过填写纳税申报表相关栏次履行备案手续。

依据:总局公告2015年第17号 ,2015年1月1日至2017年1月22日,已失效。

7. 2015年10月1日至2016年12月31日, X=30万,2015年10月1日至2015年12月31日间的所得,按照2015年10月1日后的经营月份数占其2015年度经营月份数的比例计算。

依据:财税〔2015〕99号,已失效。

8. 2015年10月1日之前成立,全年累计利润或应纳税所得额大于20万元但不超过30万元的小型微利企业,计算公式如下:10月1日至12月31日利润额或应纳税所得额=全年累计实际利润或应纳税所得额×(2015年10月1日之后经营月份数÷2015年度经营月份数)

依据:总局公告2015年第61号,2016年度企业所得税汇算清缴结束后废止 。

9. 2017年1月1日至2019年12月31日,X=50。

依据:财税〔2017〕43号,已废止。

10. 明确小型微利企业所得税优惠政策有关征管问题。

依据:总局公告2017年第23号,已废止。

11. 2018年1月1日至2018年12月31日,X=100。

依据:财税〔2018〕77号,已废止。

12. 明确小型微利企业所得税优惠政策有关征管问题。

依据:总局公告2018年第40号,在2018年度企业所得税汇算清缴结束后废止。

13. 推出简化小型微利企业年度纳税申报措施。

依据:国家税务总局公告2018年第58号

(三)低税率和超额累进计税政策

1. 2019.1.1~2020.12.31,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税(注:实际税负5%);对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税(注:实际税负10%)。

上述小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

依据:财税〔2019〕13号,国家税务总局公告2019年第2号

2.2021.1.1~2021.12.31,对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税(实际税负2.5%);对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税(实际税负10%)(财政部 税务总局公告2021年第12号、国家税务总局公告2021年第8号,财税〔2019〕13号)

5.2022.1.1~2022.12.31,对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税(实际税负2.5%);对年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税(实际税负5%)(财政部 税务总局公告2022年第13号、财政部 税务总局公告2021年第12号、国家税务总局公告2021年第8号)

6.2023.1.1~2024.12.31,对小型微利企业年应纳税所得额不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税(实际税负5%)(国家税务总局公告2023年第6号、财政部 税务总局公告2023年第6号、财政部 税务总局公告2022年第13号)

七、案例(来源于国家税务总局)

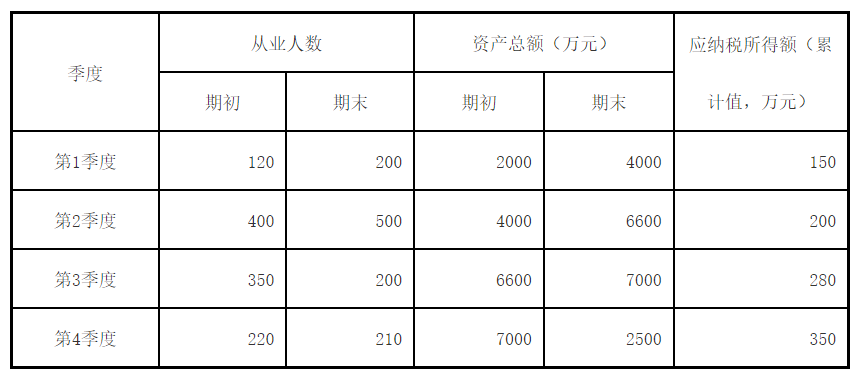

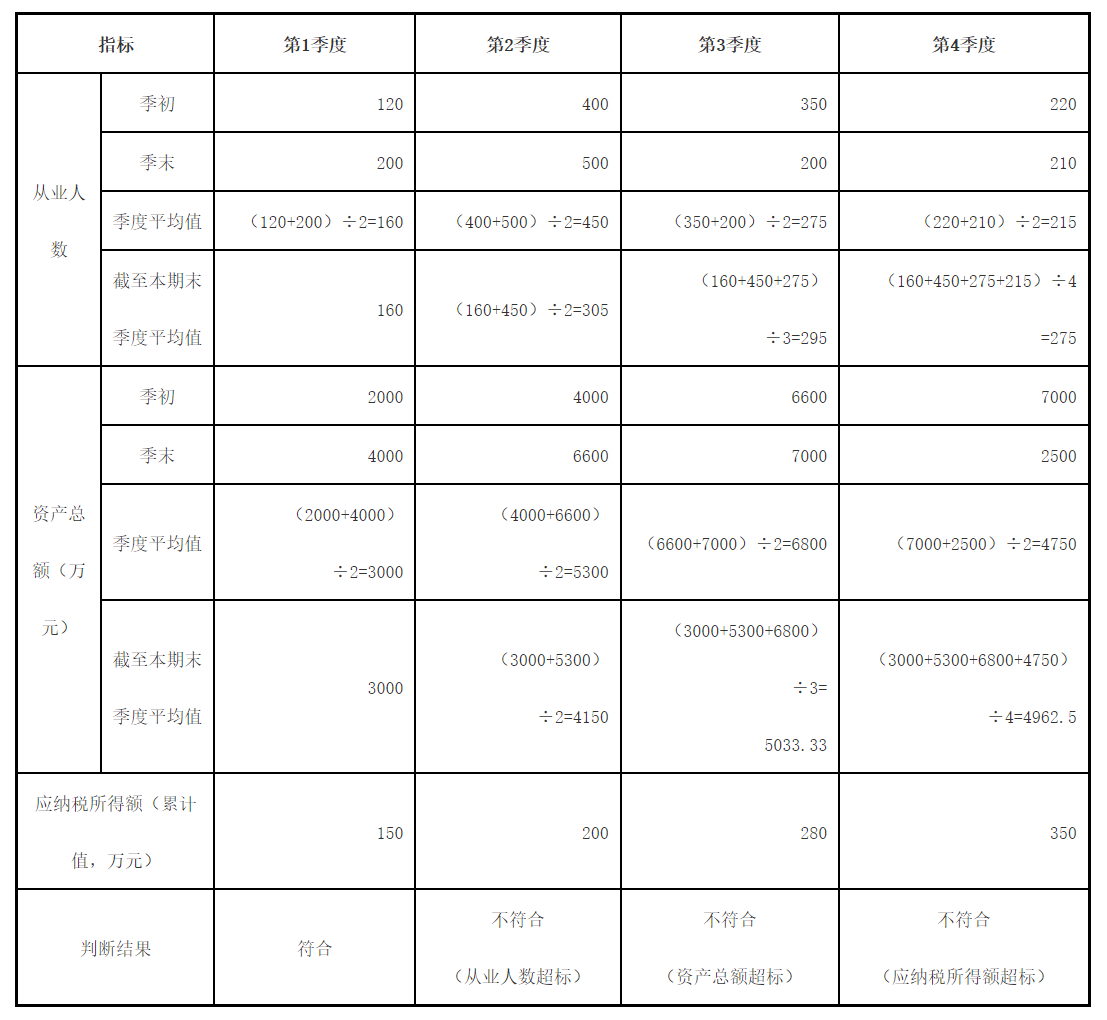

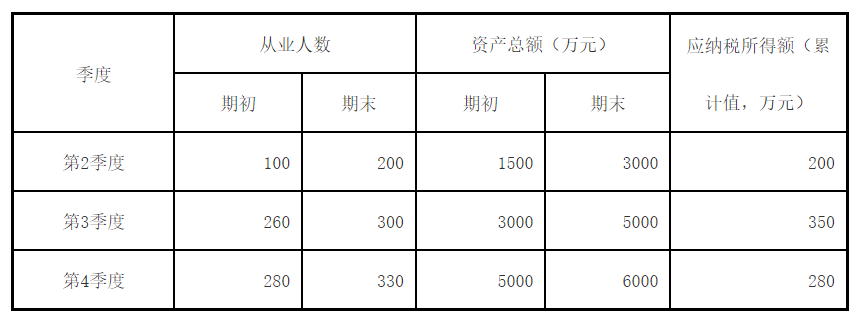

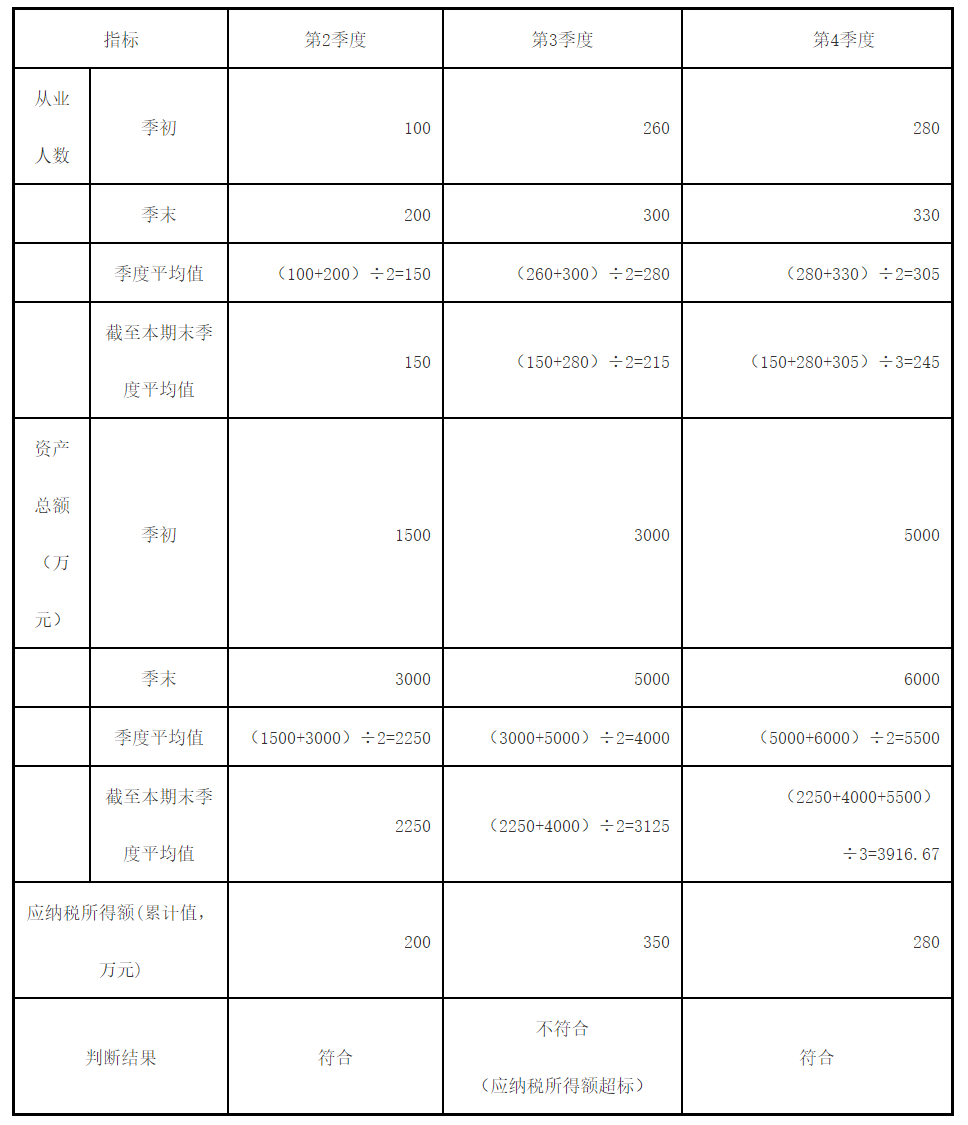

例1.A企业2020年成立,从事国家非限制和禁止行业,2022年各季度的资产总额、从业人数以及累计应纳税所得额情况如下表所示:

解析:A企业在预缴2022年度企业所得税时,判断是否符合小型微利企业条件的具体过程如下:

综上,A企业预缴第1季度企业所得税时,可以享受小型微利企业所得税优惠政策;预缴第2、3、4季度企业所得税时,不可以享受小型微利企业所得税优惠政策。

例2.B企业2022年5月成立,从事国家非限制和禁止行业,2022年各季度的资产总额、从业人数以及累计应纳税所得额情况如下表所示:

解析:B企业在预缴2022年度企业所得税时,判断是否符合小型微利企业条件的具体过程如下:

综上,B企业预缴第2、4季度企业所得税时,可以享受小型微利企业所得税优惠政策;预缴第3季度企业所得税时,不可以享受小型微利企业所得税优惠政策。

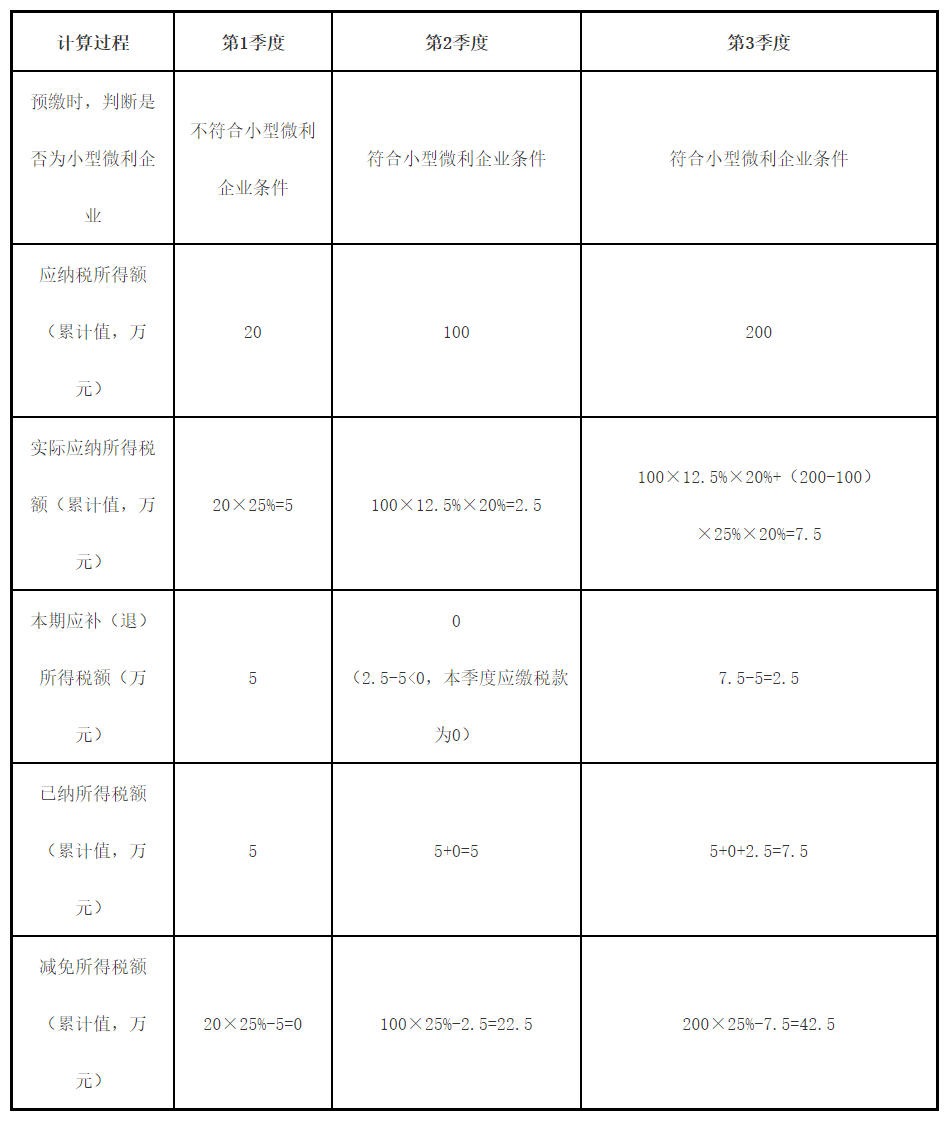

例3.C企业2022年第1季度不符合小型微利企业条件,第2季度和第3季度符合小型微利企业条件,第1季度至第3季度预缴企业所得税时,相应的累计应纳税所得额分别为20万元、100万元、200万元。

解析:C企业在预缴2022年第1季度至第3季度企业所得税时,实际应纳所得税额和免税额的计算过程如下:

综上,C企业预缴2022年第1、2、3季度企业所得税时,分别减免企业所得税0元、22.5万元、42.5万元,分别缴纳企业所得税5万元、0元、2.5万元。

例4:A企业2022年成立,从事国家非限制和禁止行业,2023年1季度季初、季末的从业人数分别为120人、200人,1季度季初、季末的资产总额分别为2000万元、4000万元,1季度的应纳税所得额为90万元。

解析:2023年1季度,A企业“从业人数”的季度平均值为160人,“资产总额”的季度平均值为3000万元,应纳税所得额为90万元。符合关于小型微利企业预缴企业所得税时的判断标准:从事国家非限制和禁止行业,且同时符合截至本期预缴申报所属期末资产总额季度平均值不超过5000万元、从业人数季度平均值不超过300人、应纳税所得额不超过300万元,可以享受优惠政策。

《财政部 税务总局关于小微企业和个体工商户所得税优惠政策的公告》(2023年第6号)规定,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。因此,A企业1季度的应纳税额为:90×25%×20%=4.5(万元)。