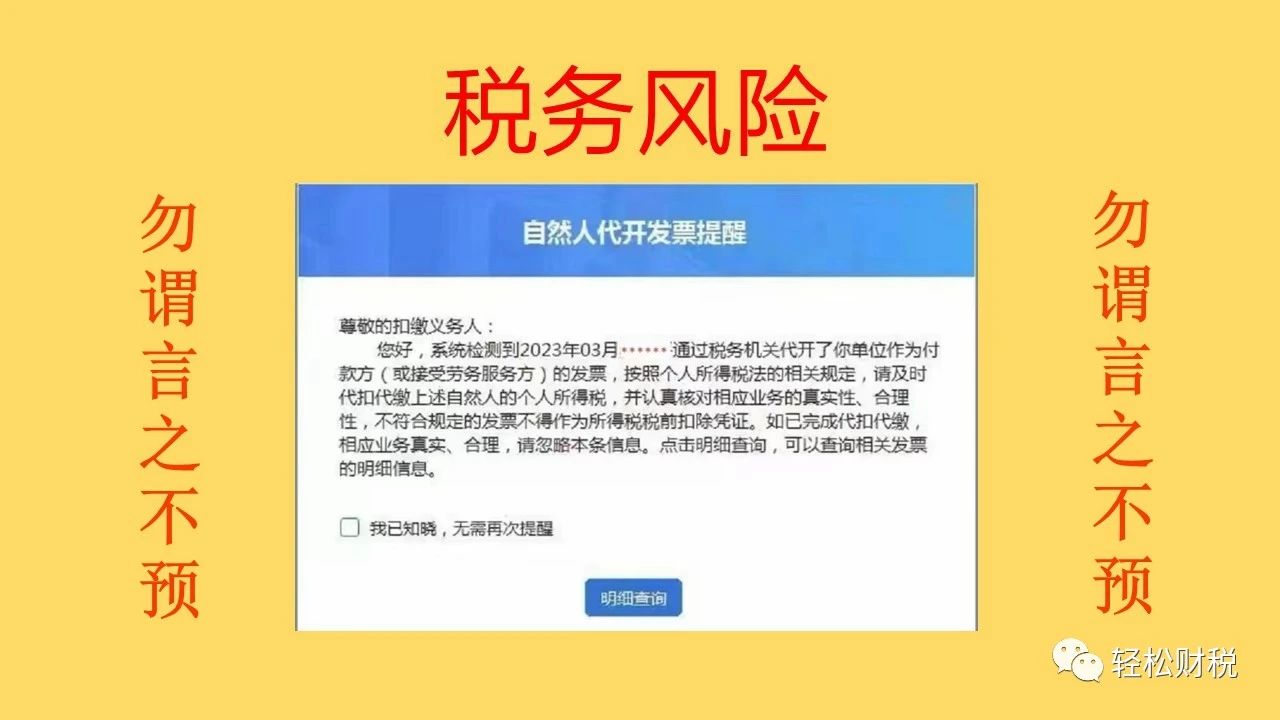

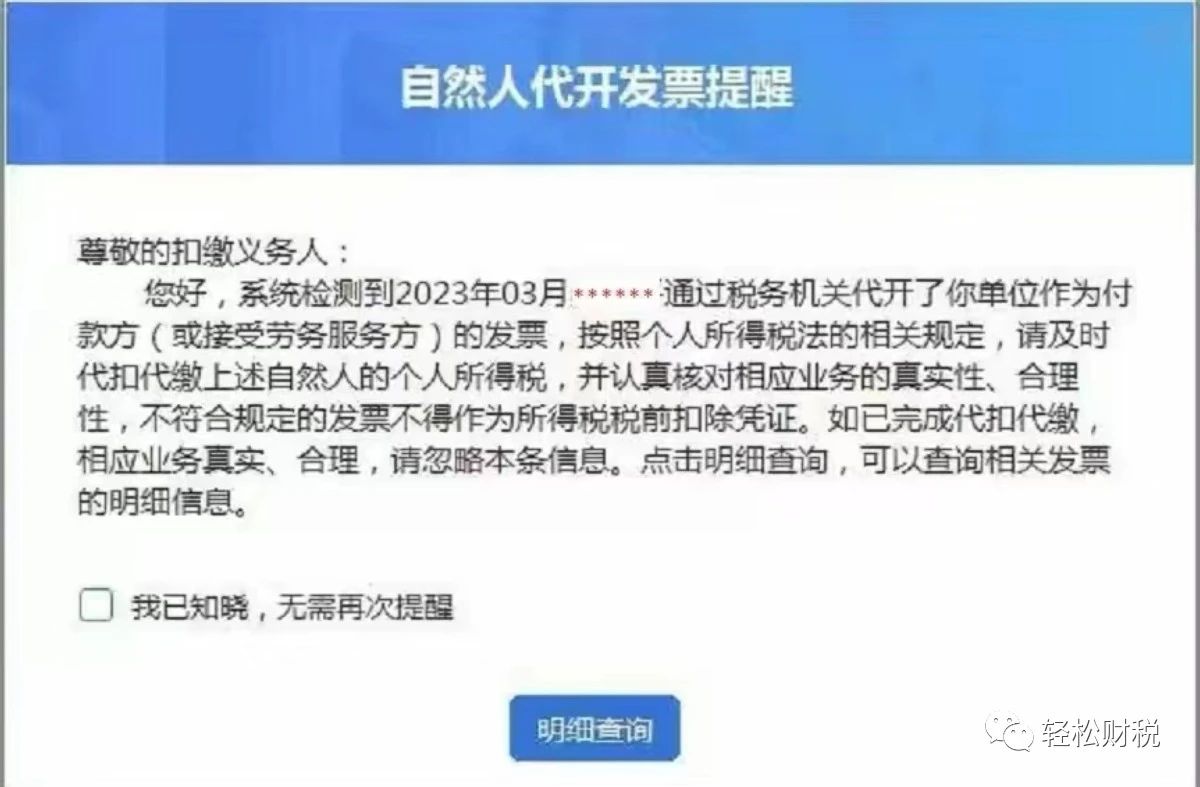

尊敬的扣缴义务人:

您好,系统检测到2023年03月******通过税务机关代开了你单位作为付款方(或接受劳务服务方)的发票,按照个人所得税法的相关规定,请及时代扣代缴上述自然人的个人所得税,并认真核对相应业务的真实性、合理性,不符合规定的发票不得作为所得税税前扣除凭证。如已完成代扣代缴,相应业务真实、合理,请忽略本条信息。点击明细查询,可以查询相关发票的明细信息。

(以上内容来自于下面截图的文字)

有人说,就是提醒支付方记得要代扣代缴个人所得税。

而我却认为,该提醒的重点在——真实性、合理性!因为个税代扣,早就在备注栏有注明的。

现在,到处都有所谓的大师,在教人各种筹划与避税。税务局当然也能看到,税务局的爬虫技术也能收集到,因此,对于避税招数当然是心知肚明。

先给纳税人提醒一下,以后处罚时——勿谓言之不预也!

当然,这张代开发票,已经在小本本上记下了,如果要来检查,首先就查查这张发票的——真实性、合理性。

现在的税前扣除,早已经过了一张发票就能解决问题的年代。

交易真实的,满足条件的,即使没有发票也可以税前扣除。而交易不真实,即使有发票也不得税前扣除。

合理性,感觉很抽象,其实是跟真实性相辅相成的,不合理的基本上都不真实。比如,某企业有一张大额咨询费发票,开具方是个体工商户,业主也不是业内大咖,而是一个学历仅仅为初中生的普通人,也没有咨询成果可以展示给税务稽查人员。这就是明显具有不合理,不能满足合理性要求。不合理,还有一种表现,就是与市场交易的惯例、价格等明显不符。

企业的税务风险,需要从细节注意,并开始防控。